RTX-Aktie hat einen Auftragsbestand von 271 Milliarden USD und einen Drawdown von 19 %. Rechtfertigt der Verteidigungs-Superzyklus einen Kauf bei 186 USD?

Wichtige Kennzahlen zur RTX-Aktie

- 52-Wochen-Spanne: $140,47–$214,50

- Aktueller Kurs: $181,83

- Durchschnittliches Kursziel der Analysten: ~$216

- TIKR-Modellziel: ~$219

- Q1 2026 Umsatz: $22,1 Mrd. (+9 % YoY, +10 % organisch)

- Q1 2026 Bereinigter EPS: $1,78 (+21 % YoY)

- FY2026 FCF-Prognose: $8,25–$8,75 Mrd.

- Auftragsbestand des Unternehmens: $271 Mrd.

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Ein Rekord-Auftragsbestand, ein Februar-Hoch und ein langer Weg zurück

RTX Corporation (RTX) erreichte im Februar einen Höchststand von knapp $213, da NATO-Verteidigungsausgabenverpflichtungen und eine Reihe von Vertragsgewinnen die Aktie auf ein Allzeithoch trieben. Dann kamen der Ausverkauf durch Zölle und ein Q1-Gewinnbericht, der in jeder Hinsicht die Erwartungen übertraf, die Aktie aber dennoch nach unten schickte.

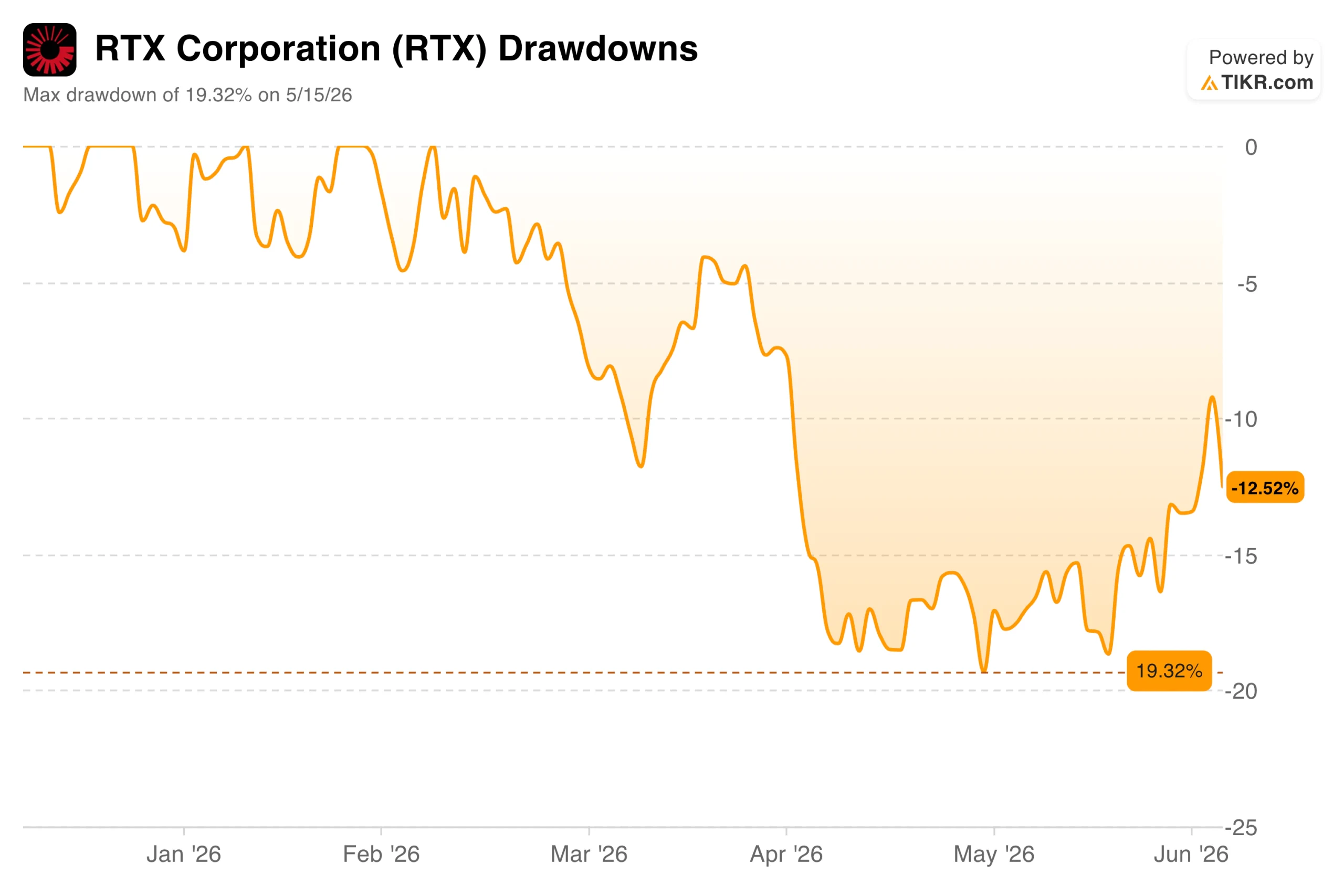

Die Aktie hat sich auf $185,60 erholt, liegt aber noch etwa 13 % unter ihrem Februar-Hoch, mit einem maximalen Drawdown von 19 % am 15.05.

RTX Corporation Drawdowns. (TIKR)

RTX Corporation Drawdowns. (TIKR)

Das operative Bild ist das Gegenteil von dem, was das Drawdown-Diagramm vermuten lässt. Der Umsatz im ersten Quartal belief sich auf $22,1 Milliarden, ein Anstieg von 9 % im Jahresvergleich und 10 % organisch. Der bereinigte EPS von $1,78 übertraf den Konsens um 17 % und wuchs um 21 % gegenüber dem Vorjahr.

Das Unternehmen erhöhte seine Jahresprognose für den bereinigten EPS auf $6,70 bis $6,90 und bestätigte die Free-Cashflow-Prognose von $8,25 bis $8,75 Milliarden. Der Auftragsbestand belief sich zum Quartalsende auf $271 Milliarden, aufgeteilt in $162 Milliarden im kommerziellen Bereich und $109 Milliarden im Verteidigungsbereich.

Historische und Zukunftsschätzungen für die RTX-Aktie ansehen (kostenlos!) >>>

3 Segmente, 1 gemeinsamer Gegenwind

RTX betreibt drei Geschäftsbereiche, die unterschiedliche Märkte bedienen. Collins Aerospace, das Flugzeugkomponenten und Avionik herstellt, steigerte den Umsatz in Q1 organisch um 5 %, wobei der kommerzielle Aftermarket um 7 % und der Verteidigungsbereich um 9 % wuchs.

Pratt & Whitney steigerte den Umsatz organisch um 10 %, wobei der kommerzielle Aftermarket um 19 % zulegte, angetrieben durch den GTF-Triebwerk-Werkstattbesuchszyklus. Raytheon verzeichnete ein organisches Wachstum von 9 %, wobei sich die operativen Margen um 150 Basispunkte auf 12,2 % ausweiteten, da die Munitionsproduktion im Jahresvergleich um über 40 % wuchs.

RTX Corporation Gesamtumsatz, operative Margen. (TIKR)

RTX Corporation Gesamtumsatz, operative Margen. (TIKR)

Das Umsatz- und Margendiagramm zeigt den zugrunde liegenden Trend. Der Umsatz ist von $64,4 Milliarden im Jahr 2021 auf $88,6 Milliarden im Jahr 2025 gewachsen, während sich die operativen Margen vom Tiefpunkt von 7,75 % im Jahr 2023 – einem Jahr, das eine erhebliche Einmalbelastung im Zusammenhang mit dem GTF-Pulvermetall-Inspektionsprogramm absorbierte – auf über 10 % im Jahr 2024 erholten und im Jahr 2025 weiter stiegen.

Die kurzfristige Herausforderung sind Zölle. Das Management wies auf einen geschätzten Gegenwind beim operativen Gewinn von $850 Millionen durch Zölle hin, der aus der Prognose ausgeklammert ist, und Collins Aerospace allein absorbierte in Q1 einen Margendruck von 130 Basispunkten.

CEO Chris Calio äußerte sich auf dem Q1-Call zur Nachfragesituation: „RTX hat einen sehr starken Start ins Jahr 2026 hingelegt, mit organischem Umsatz- und bereinigtem operativem Gewinnwachstum in allen drei Segmenten, angetrieben durch unseren anhaltenden Fokus auf Ausführung und die Abarbeitung unseres Auftragsbestands."

Vergleichen Sie RTX mit seinen Wettbewerbern in TIKR (kostenlos!) >>>

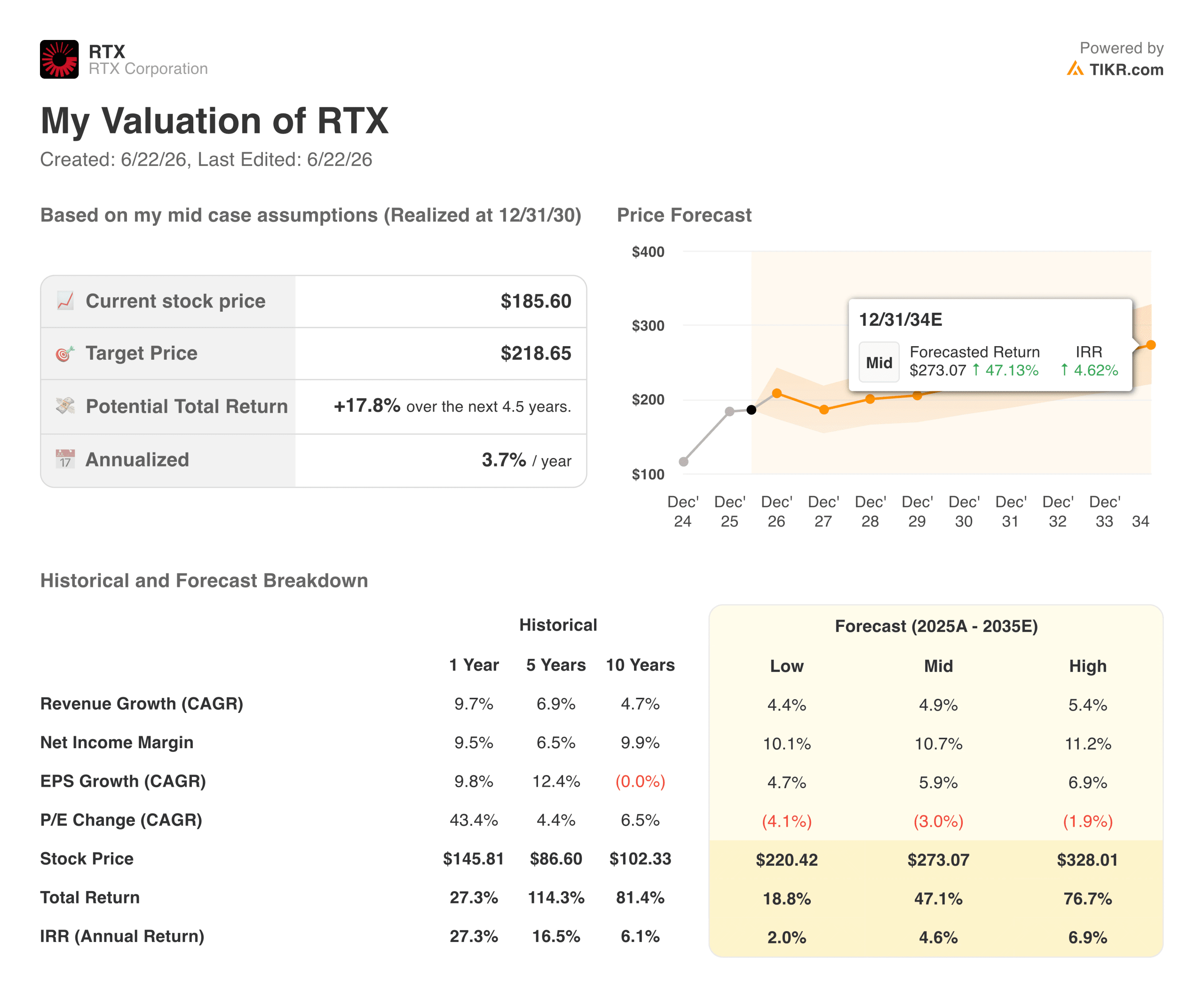

Was sagt das Bewertungsmodell?

Das Bewertungsmodell von TIKR zielt auf etwa $219 für die RTX Corporation-Aktie ab, mit einer annualisierten Rendite von etwa 4 % bis Ende 2030, unter der Annahme eines mittleren Umsatzwachstums von rund 5 % und einer Ausweitung der Nettomargen auf 11 %.

Das durchschnittliche Kursziel der Analysten von rund $216 ist nahezu identisch, was darauf hindeutet, dass beide Ansätze auf ähnlichen moderaten Wachstumsannahmen basieren.

RTX Corporation Bewertungsmodell. (TIKR)

RTX Corporation Bewertungsmodell. (TIKR)

Die Basisfall-Rendite von rund 4 % annualisiert liegt unter dem, was die meisten Aktienanleger typischerweise fordern, und es lohnt sich, dies direkt anzusprechen. Das Modell geht von einer KGV-Multiples-Kompression von etwa 3 % pro Jahr aus, da sich die Prämie im Verteidigungssektor im Laufe der Zeit normalisiert.

Der optimistische Fall erreicht rund $328 bei ungefähr 7 % annualisiert, was eine schnellere Margenausweitung bei Raytheon, eine Zollbeilegung und einen anhaltend erhöhten Verteidigungsausgabenzyklus bis zum Ende des Jahrzehnts erfordert.

Sollten Sie in RTX Corporation investieren?

RTX ist kein Unternehmen mit Nachfrageproblemen. Ein Auftragsbestand von $271 Milliarden, fünf wegweisende Rahmenvereinbarungen für Tomahawk, AMRAAM und die Standard-Missile-Familie sowie NATO-Verbündete, die ihre Verteidigungsbudgets im schnellsten Tempo seit Jahrzehnten ausbauen – all das deutet auf ein dauerhaftes Umsatzwachstum für viele Jahre hin.

Die Fragen drehen sich um die Ausführungsgeschwindigkeit und darum, ob die Margenerholung schnell genug eintreten kann, um den aktuellen Kurs die Wartezeit wert zu machen.

Bei rund 4 % annualisiert im mittleren Szenario wirkt RTX eher wie ein hochwertiger Compounder als ein kurzfristiger Katalysator-Trade. Die entscheidende Frage ist nicht, ob der Auftragsbestand real ist. Es geht darum, ob der Umwandlungszeitraum und die Margenerholung schnell genug sind, um ein Halten bei $186 heute zu rechtfertigen.

Wachstumsprognosen und Kursziele der Analysten für die RTX-Aktie ansehen (kostenlos!) >>>

Auf der Suche nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen, um dem Smart Money zu folgen.

- Analysieren Sie Aktien in nur 5 Minuten mit der All-in-one-Plattform von TIKR.

- Je mehr Steine Sie umdrehen… desto mehr Chancen werden Sie entdecken. Durchsuchen Sie über 100.000 globale Aktien, die Bestände der weltbesten Investoren und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Investitionsdaten des TIKR Terminals und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtigen Updates. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihr Interesse und viel Erfolg beim Investieren!

Das könnte Ihnen auch gefallen

Solana Prognose 2026: Morgan Stanley plant den günstigsten SOL-ETF, doch der Kurs kämpft

Das ist die 1 supergünstige Super-App-Monopol-Aktie, die ich immer wieder kaufe

Egrag Crypto an XRP-Investoren: Entweder seid ihr früh dran oder ihr seid Exit-Liquidität