每10名Medicare Advantage會員中就有1人失去2026年的保障計劃,轉回原計劃有其附帶條件

本文《十分之一的Medicare Advantage會員剛剛失去了2026年的保險計畫,回頭轉換有個陷阱》最先發表於24/7 Wall St.。

不續保通知在十月初寄達。您的Medicare Advantage計畫將不會在2026年繼續提供。您只有幾週時間選擇新的保障,而保險公司提供的資料自然以您所在地區的替代計畫為主。許多受益人沒有意識到的是,計畫終止也可能創造一個臨時的保證承保機會,讓他們無需經過醫療核保即可購買某些Medigap保單,這可能是他們面臨的最重要的Medicare決策之一。

如果您已參加原始Medicare並附有補充保險,或者您仍在雇主計畫中,您可以停止閱讀。本文適合受2026年計畫退出影響的約十分之一的Medicare Advantage會員,以及任何正在考慮Advantage計畫的人。

2026年中斷的規模

約翰霍普金斯大學彭博公共衛生學院發表於JAMA的一篇研究通訊發現,約290萬名Medicare Advantage參保人,即約十分之一,將在一波保險公司退出潮後被迫退出其2026年計畫。根據Mark Meiselbach及其同事對2860萬名參保人的研究樣本,平均強制退保率從2018年至2024年間的約1%,增加到2025年的6.9%,再增加到2026年的10%。

地理分佈並不均勻。在佛蒙特州,92.2%的MA參保人面臨強制退保。在愛達荷州、懷俄明州、北達科他州、南達科他州、新罕布什爾州和馬里蘭州,至少40%的人受到影響。受衝擊最大的計畫偏向PPO、較小的保險公司、較低的星級評分和農村市場。幾乎每位受影響的參保人都有至少一個其他Advantage計畫可選,這正是那個更艱難的問題被跳過的原因。

回頭轉換時的Medigap陷阱

聯邦法律給予您一個6個月的Medigap開放登記期,從您擁有B部分且年滿65歲的第一個月開始。這是一個一次性的視窗期。視窗期結束後,在大多數州,保險公司可以進行醫療核保並拒絕您投保、提高您的保費,或設定既往症等待期。這就是那個陷阱——它使零保費的Advantage計畫對任何健康狀況已改變的人來說,幾乎成為一個不可逆的選擇。

強制退保可能產生重要的聯邦保證承保Medigap權利。在許多情況下,Medicare Advantage保障遭終止的受益人有一段有限的時間,可在無需醫療核保的情況下購買某些Medigap保單。具體的時間規定和計畫選擇取決於具體情況及適用的聯邦和州法規。包括紐約州、康乃狄克州、麻薩諸塞州和緬因州在內的幾個州提供比聯邦最低標準更廣泛的Medigap保障。在做出決定之前,請向您所在州的保險局或州健康保險協助計畫(SHIP)確認您的權利。

選擇的數字計算

2026年的費用比較是具體的。B部分標準保費為每月202.90美元,較2025年的185.00美元有所提高。G計畫補充保險通常每月另需150至250美元,視年齡和州別而定。加上獨立的D部分計畫,一名健康的70歲老人每月原始Medicare加Medigap加藥物費用約需400至500美元。同一市場中零保費的替代Advantage計畫在紙面上看起來便宜得多。

在醫療費用較高的年份,這個差距可能迅速縮小。Medicare Advantage計畫通常包含網絡內自付費用上限,可能高達數千美元,而D部分的藥品費用仍為獨立項目,網絡外的醫療費用可能因計畫而受到不同規定的約束。相比之下,原始Medicare搭配Medigap G計畫保單,通常只讓受益人承擔年度B部分免賠額和計畫保費,同時涵蓋大部分Medicare批准的費用分攤。對於在計畫終止後有資格獲得保證承保Medigap權利的受益人來說,這個決定不僅僅是關於明年的保費,還關乎他們是否希望在日後健康需求改變時,擁有補充保險所能提供的靈活性和可預測性。

更廣泛的財務背景也很重要。2026年的社會安全生活費用調整(COLA)為2.8%,而通貨膨脹和醫療費用持續給許多家庭預算帶來壓力。與此同時,個人儲蓄率仍低於一年前的水準。對於面臨強制計畫變更的受益人而言,在選擇替代計畫之前,這些壓力可能使比較當前費用和長期保障影響變得更加重要。

在63天期限結束前該做什麼

- 以書面方式確認您的保證承保視窗期。致電您所在州的保險局(不僅僅是保險公司),詢問您可以在無需核保的情況下購買哪些Medigap字母計畫,以及申請截止日期是何時。記下這個日期。

- 並排比較G計畫和高免賠額G計畫的價格,在您的郵遞區號中至少比較三家保險公司。高免賠額G計畫可大幅降低保費,適合能夠承擔年度免賠額的相對健康參保人。

- 如果您繼續留在Advantage計畫,選擇一個網絡包含您現有家庭醫生及過去12個月內曾就診的任何專科醫生的計畫,並單獨重新比較D部分。自動轉入後繼計畫並不算是一個決策。

如果您一直在考慮退休,請注意 (贊助商)

退休規劃不必令人感到不知所措。關鍵在於找到專業指導,而SmartAsset的簡單測驗讓您比以往更輕鬆地與經過審核的財務顧問建立聯繫。以下是步驟:

-

回答幾個簡單問題。

-

與經過審核的顧問配對

-

選擇適合您的顧問

為什麼要等待?立即開始打造您夢想中的退休生活。今天就開始!(贊助商)

本文《十分之一的Medicare Advantage會員剛剛失去了2026年的保險計畫,回頭轉換有個陷阱》最先發表於24/7 Wall St.。

您可能也會喜歡

Solana 2026年預測:Morgan Stanley計劃推出最低費用的SOL ETF,但價格仍在掙扎

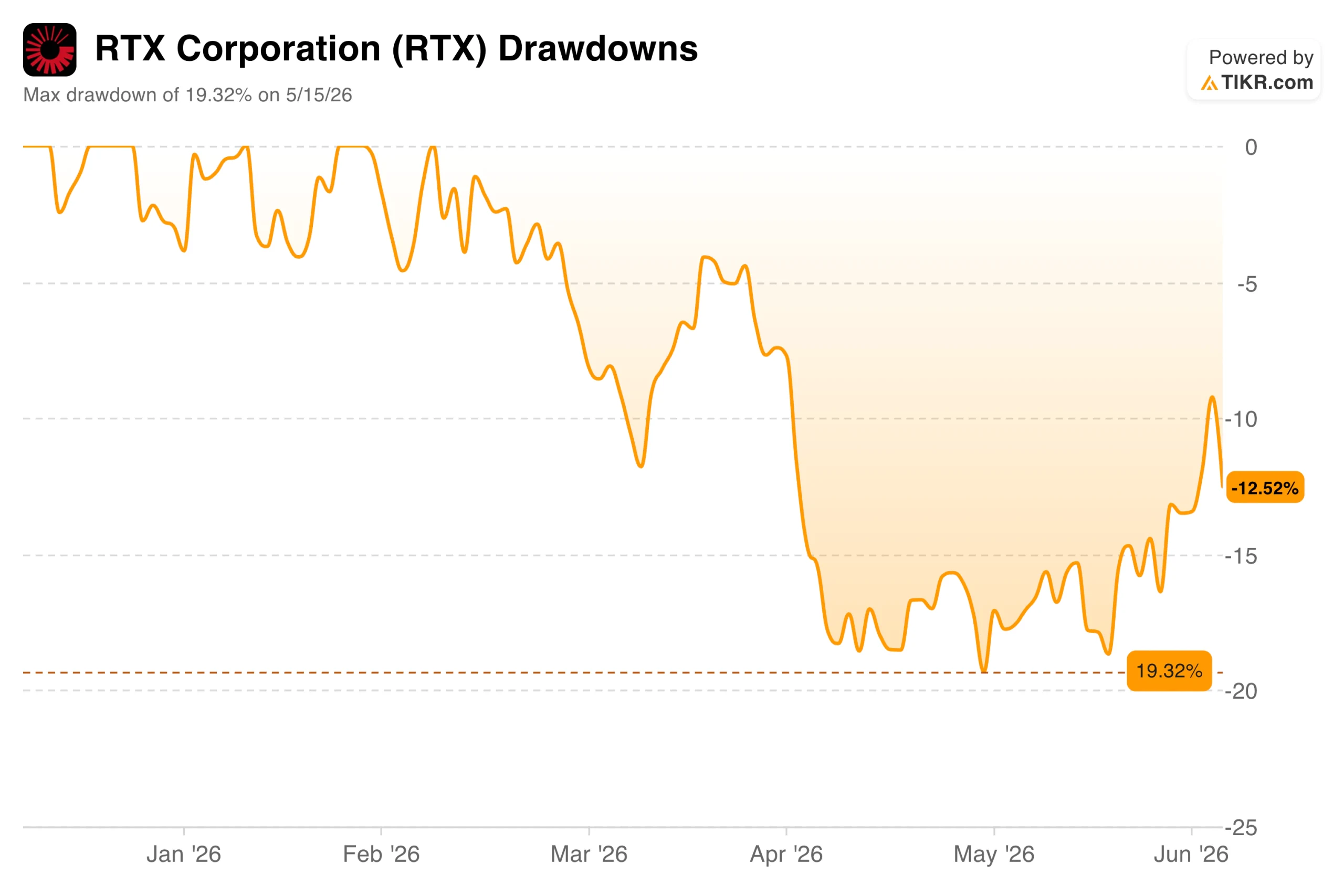

RTX股票擁有2,710億美元積壓訂單及19%回撤。國防超級週期能否支撐在186美元買入?

嘻哈傳奇回擊向其發出拳擊挑戰的「令人毛骨悚然的種族主義怪人」