RTX股票擁有2,710億美元積壓訂單及19%回撤。國防超級週期能否支撐在186美元買入?

RTX 股票關鍵數據

- 52週區間:$140.47-$214.50

- 當前價格:$181.83

- 市場平均目標價:約 $216

- TIKR 模型目標價:約 $219

- 2026 年第一季度營收:$22.1B(同比增加了 9%,有機增長 10%)

- 2026 年第一季度調整後 EPS:$1.78(同比增加了 21%)

- 2026 財年自由現金流指引:$8.25–$8.75B

- 公司訂單積壓:$271B

立即上線:使用 TIKR 全新估值模型,探索您最愛的股票還有多少上漲空間(免費) >>>

創紀錄的訂單積壓、二月高峰與漫長的復甦之路

RTX Corporation (RTX) 於二月攀升至接近 $213 的高位,北約國防支出承諾與一連串合約勝利將股價推至歷史新高。隨後,關稅拋售潮來襲,第一季度財報雖然每項指標均超預期,股價卻仍然下跌。

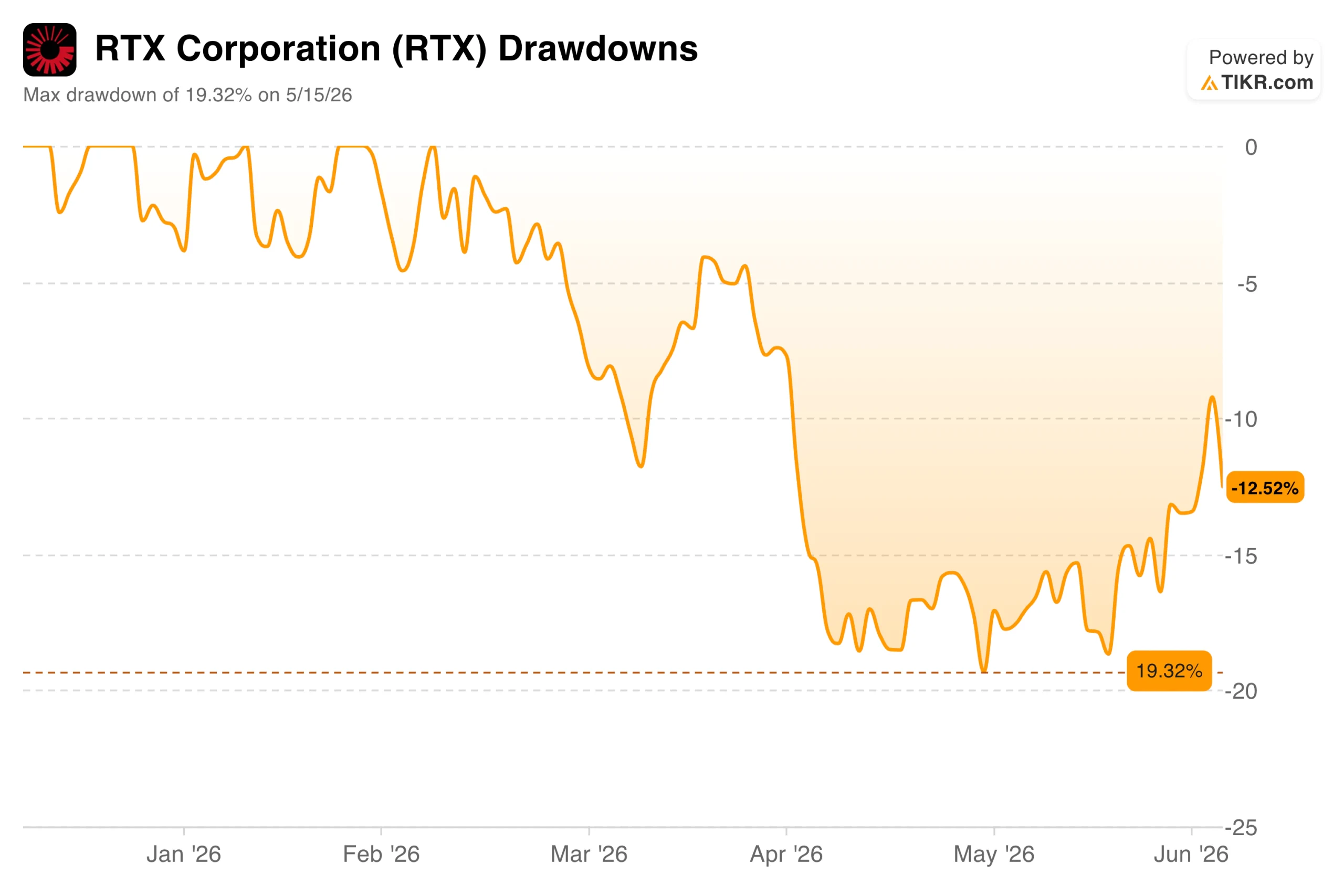

股價已回升至 $185.60,但仍較二月高峰低約 13%,5 月 15 日的最大回撤幅度達 19%。

RTX Corporation 回撤走勢。(TIKR)

RTX Corporation 回撤走勢。(TIKR)

實際營運狀況與回撤圖表所呈現的情形截然相反。第一季度營收達 $221 億,同比增加了 9%,有機增長 10%。調整後 EPS 為 $1.78,超出市場共識預期 17%,較上年同期增加了 21%。

公司將全年調整後 EPS 指引上調至 $6.70 至 $6.90 之間,並確認自由現金流指引為 $82.5 億至 $87.5 億。季末訂單積壓達 $2,710 億,其中商業部分 $1,620 億,國防部分 $1,090 億。

查看 RTX 股票的歷史及前瞻性預測(免費!)>>>

3 個業務部門,1 個共同阻力

RTX 旗下三個業務部門各自服務不同市場。Collins Aerospace 負責生產飛機零組件及航電設備,第一季度有機營收增加了 5%,商業售後市場增加了 7%,國防業務增加了 9%。

Pratt & Whitney 有機營收增加了 10%,商業售後市場增加了 19%,受 GTF 發動機大修週期驅動。Raytheon 有機增長 9%,營業利潤率擴大了 150 個基點至 12.2%,彈藥產量同比增加了逾 40%。

RTX Corporation 總營收及營業利潤率。(TIKR)

RTX Corporation 總營收及營業利潤率。(TIKR)

營收與利潤率圖表呈現出整體走勢。營收從 2021 年的 $644 億增加到 2025 年的 $886 億,而營業利潤率則從 2023 年的 7.75% 低谷(該年吸收了與 GTF 粉末金屬檢查計劃相關的重大一次性費用)回升至 2024 年的逾 10%,並在 2025 年持續走高。

近期挑戰來自關稅。管理層指出,關稅帶來的估計 $8.5 億營業利潤阻力未計入指引,僅 Collins Aerospace 在第一季度便承受了 130 個基點的利潤率拖累。

執行長 Chris Calio 在第一季度業績發布會上就需求環境表示:「RTX 在 2026 年開局強勁,三個業務部門均實現有機銷售及調整後營業利潤增長,這得益於我們持續專注於執行力與訂單積壓的交付。」

在 TIKR 上查看 RTX 與同業的比較表現(免費!)>>>

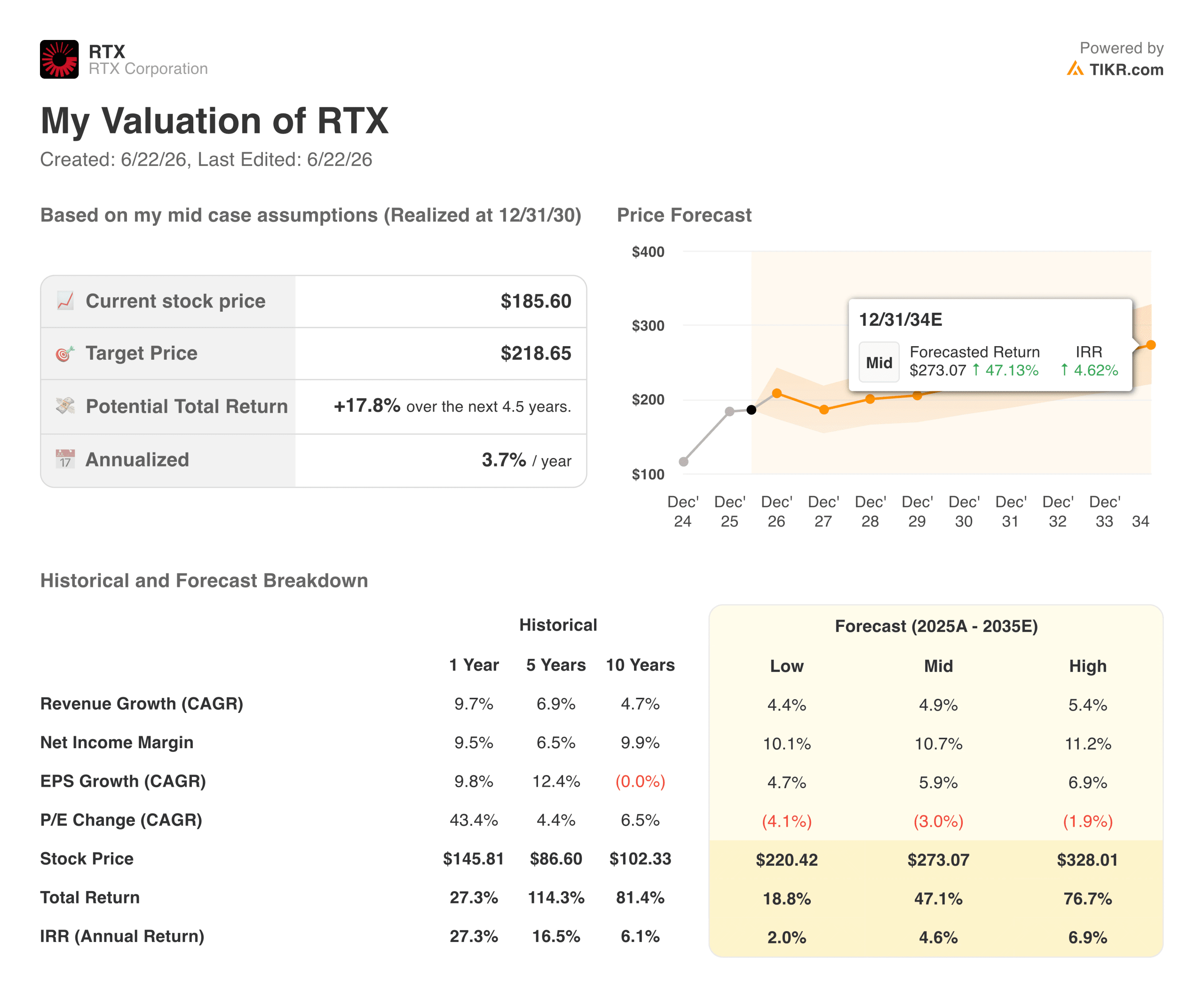

估值模型怎麼說?

TIKR 的估值模型對 RTX Corporation 股票的目標價約為 $219,假設中性情境下營收增長約 5%、淨利潤率擴展至約 11%,預計至 2030 年底的年化報酬率約為 4%。

市場平均目標價約 $216 與此幾乎一致,顯示兩種框架均基於相似的溫和增長假設。

RTX Corporation 估值模型。(TIKR)

RTX Corporation 估值模型。(TIKR)

基本情境下約 4% 的年化報酬率低於大多數股票投資者的一般要求,這一點值得直言。模型假設市盈率倍數每年壓縮約 3%,因為國防行業溢價將隨時間逐步正常化。

樂觀情境下目標價達約 $328,年化報酬率約 7%,這需要 Raytheon 利潤率更快擴張、關稅問題得到解決,以及國防支出在未來數年內持續保持高位。

您應該投資 RTX Corporation 嗎?

RTX 並不存在需求問題。$2,710 億的訂單積壓、涵蓋戰斧巡航導彈、AMRAAM 及標準導彈系列的五項里程碑框架協議,以及北約盟國以數十年來最快速度擴大國防預算,均指向多年可持續的營收增長。

關鍵問題在於執行速度,以及利潤率復甦能否足夠快速地到來,使當前股價物有所值。

在中性情境下年化報酬率約 4%,RTX 更像是一隻優質複利股,而非短期催化劑交易標的。真正的問題不在於訂單積壓是否真實,而在於轉化時間表與利潤率復甦能否足夠快速,以證明在當前 $186 的價位持有是值得的。

查看分析師對 RTX 股票的增長預測及目標價(免費!)>>>

尋找新投資機會?

- 查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金佈局。

- 利用 TIKR 一體化易用平台,最快 5 分鐘完成股票分析。

- 翻開的石頭越多,發現的機會就越多。在 TIKR 搜索逾 10 萬支全球股票、全球頂級投資者持倉及更多資訊。

免責聲明:

請注意,TIKR 上的文章並不構成 TIKR 或我們內容團隊的投資或財務建議,亦非買入或賣出任何股票的推薦。我們的內容基於 TIKR Terminal 的投資數據及分析師預測。我們的分析可能未包含最新公司消息或重要更新。TIKR 對文中提及的任何股票均不持有任何倉位。感謝您的閱讀,祝投資順利!

您可能也會喜歡

Ondas(ONDS)股票:Sentrycs與洛克希德·馬丁合作開展反無人機防禦

Solana 2026年預測:Morgan Stanley計劃推出最低費用的SOL ETF,但價格仍在掙扎

這是我不斷重複買入的那1隻超低價超級應用壟斷股