Palo Alto Networks только что получила максимальный на Уолл-стрит целевой ориентир в 420 $. Вот куда могут пойти котировки этой акции.

Ключевые показатели для акций Palo Alto Networks

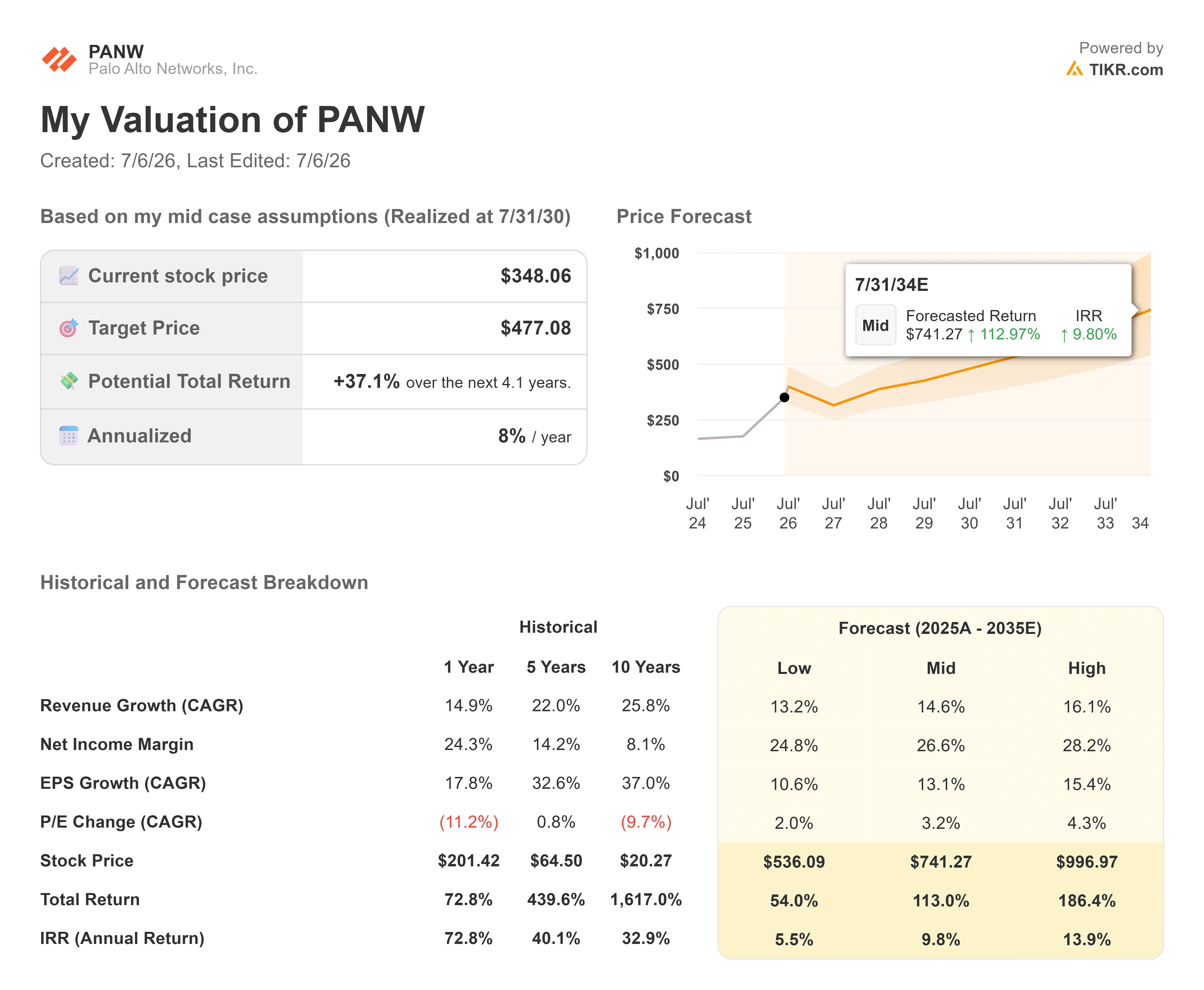

- Текущая цена: 345,55 $

- Целевая цена (средняя): ~475 $

- Потенциальная общая доходность: ~37%

- Годовая IRR: ~8% / год

- Реакция на отчет о прибылях: (5,64%)

Уже доступно: узнайте, какой потенциал роста имеют ваши любимые акции, используя новую модель оценки TIKR (это бесплатно) >>>

Что произошло?

Palo Alto Networks (PANW) имеет проблему, которой позавидовали бы большинство компаний. Акции продолжают устанавливать новые рекорды, а Уолл-стрит продолжает гнать их еще выше. 1 июля аналитик Wells Fargo Майкл Туррин повысил свою целевую цену до рекордного для Уолл-стрит уровня в 420 $ с 325 $, сохранил рейтинг "Overweight" и добавил акции в список тактических идей фирмы на третий квартал. В тот день акции PANW подскочили более чем на 3% и достигли нового 52-недельного максимума, при этом данные TIKR показали максимум в 358,10 $ за последний год.

Это повышение не было единственным. Аналитик BTIG Грей Пауэлл в тот же день повысил свою целевую цену до 380 $ с 333 $ и назвал PANW своим лучшим выбором в покрытии сектора кибербезопасности. Оба шага последовали за рекордным третьим финансовым кварталом, который превратил нарратив об угрозах ИИ в реальные цифры. Сегодня акции торгуются около 345 $, выросши примерно на 22% за последние пять дней перед июльскими максимумами, и теперь торгуются с форвардной прибылью около 88x.

Так что вопрос не в том, выполняет ли бизнес свои планы. Выполняет. Вопрос в том, не опередил ли энтузиазм Уолл-стрит то, что математика реально может принести вам отсюда. Быки видят самый важный цикл спроса в истории компании. Скептики видят премиальную мультипликатор, в то время как инсайдеры продают на фоне ралли. Оба не могут быть полностью правы.

Почему Уолл-стрит продолжает повышать целевые цены

Катализатор очевиден. Wells Fargo заявило, что ожидает, что дебаты об органическом росте против роста за счет поглощений утихнут, как только Palo Alto перейдет к новой отчетности на уровне сегментов в 2027 финансовом году, что банк расценивает как признак силы, а не запутывания. Этот сдвиг в отчетности важен, потому что он убирает единственную линию атаки, на которую опирались скептики с момента закрытия сделки с CyberArk.

Фундаментальные показатели, стоящие за повышениями, реальны. В третьем финансовом квартале 2026 года, о котором было объявлено 2 июня, выручка выросла на 31% в годовом выражении до 3,0 млрд $, а скорректированная прибыль в размере 0,85 $ превысила верхнюю границу прогноза на 0,05 $. ARR безопасности нового поколения (NGS ARR), означающий годовую стоимость повторяющихся продуктов по подписке компании, достиг 8,13 млрд $, увеличившись на 60%. Руководство повысило прогноз на весь год по всем показателям.

История спроса опирается на конкретное заявление руководства. Генеральный директор Ниш Арора утверждал, что передовой ИИ сократил сроки атаки. «При использовании противниками эти передовые модели могут выявлять и использовать уязвимости за считанные минуты, процесс, который ранее требовал месяцев ручного труда», — сказал он аналитикам. Это важно, потому что это меняет рамки бюджетов на кибербезопасность с дискреционных на срочные, и Арора пошел дальше, сказав Уолл-стрит, что модель Mythos от Anthropic «увеличила терминальную стоимость всей индустрии кибербезопасности». Терминальная стоимость — это долгосрочная стоимость бизнеса, и ее повышение — это именно то, что оправдывает более высокую мультипликатор.

Факты подтвердили эти слова. Prisma AIRS, платформа компании по безопасности ИИ, утроила количество клиентов за один квартал до более чем 300, и руководство видит четкий путь к ARR в 100 млн $ для продукта, которого не существовало год назад. Заказы на межсетевые экраны нового поколения выросли почти на 40%, что стало самым сильным кварталом для оборудования за десятилетие, поскольку центры обработки данных ИИ появились как новый класс покупателей. XSIAM, платформа операций по безопасности на базе ИИ, превысила ARR в 600 млн $, удвоившись в годовом выражении.

Операционная выручка Palo Alto Networks от подписок, продуктов и поддержки (TIKR)

Операционная выручка Palo Alto Networks от подписок, продуктов и поддержки (TIKR)

Смотрите исторические и форвардные оценки для акций Palo Alto Networks (это бесплатно!) >>>

Математика оценки, которую Уолл-стрит пропускает

Вот где второе мнение оправдывает свое существование. PANW торгуется примерно с NTM P/E 88x и NTM EV/EBITDA 56,84x. Стоимость предприятия к выручке составляет 21,16x на форвардной основе. Это цифры, которые не оставляют места для ошибок.

Контекст конкурентов проясняет ситуацию. Среди программных компаний на странице конкурентов TIKR, CrowdStrike (CRWD) торгуется еще дороже с NTM EV/выручка 31,02x и NTM EV/EBITDA 102,44x, в то время как Fortinet (FTNT), более зрелый конкурент в области сетевой безопасности, находится на гораздо более прохладных 13,99x выручка и 38,54x EBITDA. Palo Alto находится между ними, оцениваясь как компания с высоким ростом, а не как бизнес по производству межсетевых экранов, которым он был раньше. Премия к Fortinet оправдана, учитывая 60% рост ARR Palo Alto и более широкую платформу, но дисконт к CrowdStrike говорит о том, что рынок все еще закладывает больше будущего роста в CRWD. Это то напряжение, которое мультипликатор не может разрешить сам по себе.

Также стоит отметить, куда движется консенсус. Снимок TIKR фиксирует среднюю целевую цену Уолл-стрит около 318 $, но эта цифра уже обгоняется: три последних действия аналитиков группируются вокруг 380 $ до 420 $, так что средняя цена растет неделя за неделей, поскольку аналитики догоняют ралли.

Картина по GAAP — это другая причина для осторожности. Palo Alto сообщила о чистом убытке в размере 0,22 $ на акцию за квартал, вызванном затратами на поглощение и интеграцию, связанными с CyberArk и Chronosphere. Non-GAAP EPS была здоровой на уровне 0,85 $, но разрыв между этими двумя цифрами — это то, где живет риск интеграции. Компенсация на основе акций выросла до 17% от выручки, и, по ожиданиям финансового директора Дипака Голечхи, она вернется к уровням до поглощения в течение 12–18 месяцев. Свободный денежный поток, деньги, которые бизнес генерирует после капитальных затрат, рассказывает более обнадеживающую историю: скорректированный свободный денежный поток достиг 910 млн $ за квартал, увеличившись на 57%, а маржа за последние двенадцать месяцев достигла 38,5%.

Более крупный структурный вопрос заключается в том, конвертируется ли спрос, который описывает Арора, в его сроки, а не в более медленные. Руководство прогнозирует маржу свободного денежного потока в 40% в 2028 финансовом году и говорит, что теперь оно на три-шесть месяцев опережает график сближения прибыльности CyberArk со своей собственной. Если это сохранится, премия плавно сожмется, поскольку прибыль догонит. Если интеграция даст сбой или органический рост замедлится, как только вклад от поглощений перестанет выделяться отдельно, скептики получат первые реальные доказательства того, что рынок заплатил слишком много.

NTM (P/E) и NTM EV/EBITDA Palo Alto Networks (TIKR)

NTM (P/E) и NTM EV/EBITDA Palo Alto Networks (TIKR)

Смотрите, как Palo Alto Networks работает по сравнению с конкурентами в TIKR (это бесплатно!) >>>

Расширенный анализ модели TIKR

- Текущая цена: 348,06 $

- Целевая цена (средняя): ~475 $

- Потенциальная общая доходность: ~37%

- Годовая IRR: ~8% / год

Расширенная модель оценки Palo Alto Networks (TIKR)

Расширенная модель оценки Palo Alto Networks (TIKR)

Смотрите прогнозы роста аналитиков и целевые цены для акций Palo Alto Networks (это бесплатно!) >>>

Используя базовый сценарий, модель TIKR указывает на целевую цену около 475 $, подразумеваемую общую доходность примерно 37% и годовую доходность около 8% в год. Примечательно, что эта целевая цена базового сценария находится выше текущей средней цены Уолл-стрит, но годовая доходность лишь умеренная, потому что начальная мультипликатор настолько высока, что большая часть прибыли распределяется на несколько лет.

Два драйвера выручки лежат в основе этого сценария. Первый — это платформизация, когда клиенты консолидируют расходы на сетевые, облачные и операционные платформы безопасности Palo Alto, увеличивая выручку на аккаунт. Второй — это внедрение безопасности ИИ, возглавляемое Prisma AIRS и XSIAM, которое открывает совершенно новые линии подписки, поскольку предприятия переводят рабочие нагрузки ИИ в производство. Драйвер маржи — это переход к повторяющемуся программному обеспечению, которое теперь составляет 46% от выручки от продуктов за последние периоды по сравнению с 22% три года назад. Основной риск — это сжатие мультипликатора: при форвардной прибыли 88x даже сильное исполнение может дать посредственную доходность, если P/E нормализуется быстрее, чем растет прибыль.

Позитивный сценарий: если спрос, движимый ИИ, подтолкнет рост выручки к 16% CAGR высокого сценария с расширением маржи выше 27%, высокий сценарий модели указывает на доходность около 14% в год.

Негативный сценарий: если рост остановится ближе к 13% низкого сценария и мультипликатор сожмется, годовая доходность упадет до низких однозначных цифр.

Заключение

Сигнал, за которым нужно следить, — это отчет за четвертый финансовый квартал 17 августа. Хороший результат выглядит как NGS ARR на уровне или выше прогноза в 8,9 млрд $ с подтверждением целевой маржи свободного денежного потока на 2028 финансовый год, что подтвердит марш Уолл-стрит к 420 $. Плохой результат выглядит как замедление органического роста как раз тогда, когда компания перестает выделять вклад от поглощений, именно тот шов, который исследовали скептики. Wells Fargo делает ставку на то, что изменение отчетности сигнализирует об уверенности. Август — это когда руководство должно это доказать. При форвардной прибыли 88x рекордный максимум установил для Palo Alto очень высокую планку.

Смотрите, какие акции покупают инвесторы-миллиардеры, чтобы вы могли следовать за умными деньгами с TIKR.

Стоит ли инвестировать в Palo Alto Networks?

Единственный способ действительно узнать — это посмотреть на цифры самостоятельно. TIKR дает вам бесплатный доступ к тем же финансовым данным институционального качества, которые профессиональные аналитики используют, чтобы ответить именно на этот вопрос.

Откройте Palo Alto Networks, и вы увидите годы исторических финансовых данных, ожидания аналитиков Уолл-стрит по выручке и прибыли в предстоящих кварталах, как мультипликаторы оценки менялись с течением времени, и растут ли целевые цены или падают.

Вы можете создать бесплатный список наблюдения для отслеживания Palo Alto Networks наряду с каждой другой акцией в вашем поле зрения. Кредитная карта не требуется. Только данные, которые вам нужны, чтобы решить самостоятельно.

Анализируйте Palo Alto Networks на TIKR бесплатно →

Ищете новые возможности?

- Смотрите, какие акции покупают инвесторы-миллиардеры, чтобы вы могли следовать за умными деньгами.

- Анализируйте акции всего за 5 минут с помощью универсальной и простой в использовании платформы TIKR.

- Чем больше камней вы перевернете… тем больше возможностей вы обнаружите. Ищите более 100 тыс. глобальных акций, глобальные активы топ-инвесторов и многое другое с TIKR.

Отказ от ответственности:

Обратите внимание, что статьи на TIKR не предназначены для использования в качестве инвестиционных или финансовых советов от TIKR или нашей команды по контенту, и они не являются рекомендациями к покупке или продаже каких-либо акций. Мы создаем наш контент на основе инвестиционных данных TIKR Terminal и оценок аналитиков. Наш анализ может не включать последние новости компании или важные обновления. TIKR не имеет позиций ни в каких упомянутых акциях. Спасибо за чтение и успешных инвестиций!

Вам также может быть интересно

Cryptopolitan запускает дашборды криптоданных и становится первой медиаплатформой с полным доступом к агентному ИИ

Акции MercadoLibre достигли двухлетнего минимума, несмотря на рост выручки на 49%: не преувеличена ли распродажа?

T-минус 24 часа: накануне старта IPO SpaceX некоторые аналитики с Уолл-стрит считают, что стоимость акций составляет лишь половину от цены Илона Маска.