Акции MercadoLibre достигли двухлетнего минимума, несмотря на рост выручки на 49%: не преувеличена ли распродажа?

Ключевые показатели акции MercadoLibre

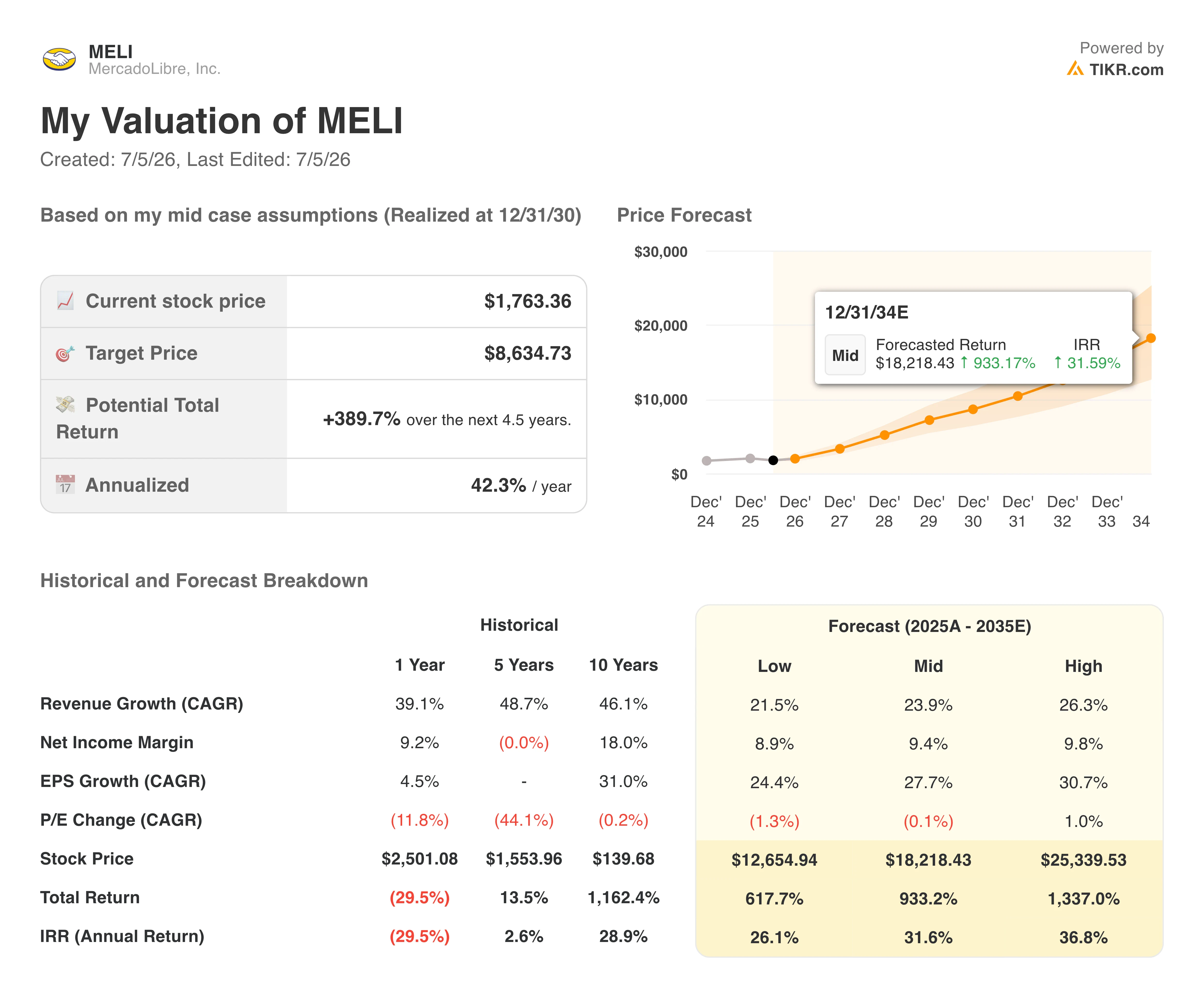

- Диапазон за 52 недели: 1 495 $ – 2 549 $

- Текущая цена: 1 763 $

- Целевая цена аналитиков: около 2 216 $

- Целевая цена по модели TIKR (базовый сценарий, 2030 год): около 8 635 $

- Потенциальная совокупная доходность: около 390% за следующие 4,5 года

- Годовая доходность (IRR): около 42% в год

- Рыночная капитализация: 89,4 млрд $

- Максимальная просадка: 33% от максимумов за 52 недели

Уже доступно: узнайте, какой потенциал роста имеют ваши любимые акции, с помощью новой модели оценки TIKR (это бесплатно) >>>

Глубокая просадка на фоне самых быстрых темпов роста за четыре года

Акции MercadoLibre (MELI) большую часть 2026 года снижались, и приведенный ниже график показывает, насколько неравномерным было это падение.

Просадка углублялась в первом квартале, ненадолго стабилизировалась в апреле, а затем в середине мая резко обвалилась, достигнув максимальной просадки около 33%, прежде чем немного восстановиться и сегодня находиться примерно на 23% ниже своего максимума. Это резкое падение почти точно совпадает с публикацией отчетности компании за первый квартал в начале мая.

Просадки акций MercadoLibre. (TIKR)

Просадки акций MercadoLibre. (TIKR)

Примечательной реакцию рынка делает сам квартал. Чистая выручка и финансовый доход выросли на 49% в годовом выражении до 8,85 млрд $, что стало самым быстрым темпом с 2022 года и значительно превысило ожидания аналитиков.

Выручка от коммерции выросла на 47%, а выручка от финтеха — на 51%, при этом только Бразилия ускорила рост до 55%, поскольку более низкий порог бесплатной доставки привлек новых покупателей и увеличил объем товаров. Инвесторов не смутила верхняя строка отчетности.

Они продавали акции из-за направления, которое обозначило руководство, продолжая снижать маржу, и связанного с этим недобора прибыли на акцию.

Смотрите исторические и прогнозные оценки акций MercadoLibre (это бесплатно!) >>>

Почему операционная маржа целенаправленно сжимается

Приведенный ниже график показывает тенденцию, стоящую за этими опасениями. Операционная маржа выросла с 6% в 2021 году до пика около 15% в 2023 году, а затем начала снижаться, упав примерно до 11% к концу 2025 года.

Это снижение продолжилось в первом квартале: операционная прибыль упала на 20% в годовом выражении до 611 млн $, а маржа сжалась до 6,9% с 7,5% годом ранее. Прибыль на акцию составила 8,23 $, значительно не дотянув до консенсус-прогноза около 9 $.

Операционная маржа MercadoLibre. (TIKR)

Операционная маржа MercadoLibre. (TIKR)

Руководство прямо объяснило причины. Расширение бесплатной доставки в Бразилии, агрессивное внедрение кредитных карт в Бразилии, Мексике и Аргентине, а также продолжающиеся инвестиции в фулфилмент намеренно сжимают маржу сегодня, стремясь расширить конкурентные позиции MercadoLibre в сфере коммерции и финтеха в Латинской Америке.

Затраты на доставку единицы товара уже снижаются быстрее, чем ожидалось, просроченная задолженность по кредитным картам улучшается, даже несмотря на то, что кредитный портфель растет на 87% в годовом выражении, и руководство заявило, что этот регулятор маржи вряд ли существенно изменится в ближайшей перспективе.

Основная ставка заключается в том, что сегодняшние масштабы позже конвертируются в значительно более высокую маржу, по той же модели, которая сработала после первоначальных инвестиций в бесплатную доставку десять лет назад.

Смотрите, как MercadoLibre показывает себя на фоне конкурентов в TIKR (это бесплатно!) >>>

Что модель оценки говорит о пути к восстановлению

Модель оценки TIKR предполагает целевую цену около 8 630 $ для MercadoLibre к концу 2030 года в базовом сценарии, что подразумевает потенциальную совокупную доходность около 390% и годовую доходность почти 42%.

Этот результат в основном опирается на продолжающийся рост выручки, а не на расширение мультипликаторов, при этом модель предполагает ежегодный рост в диапазоне от низких до средних 20% и расширение маржи чистой прибыли до примерно 9% по мере созревания бизнесов кредитных карт и рекламы и разбавления сегодняшних инвестиционных затрат.

Модель оценки MercadoLibre. (TIKR)

Модель оценки MercadoLibre. (TIKR)

Диапазон сценариев смещен в сторону роста. Даже пессимистичный сценарий подразумевает доходность выше 600% к 2034 году, а оптимистичный превышает 1 300%, что отражает, насколько сегодняшняя оценка разрыва связана с темпами восстановления маржи, а не с тем, продолжится ли рост вообще.

Средняя целевая цена Уолл-стрит около 2 215 $ гораздо более консервативна, подразумевая примерно 26% потенциала роста от текущих уровней и отражая более короткий и менее оптимистичный взгляд на то, как быстро маржа нормализуется.

Стоит ли инвестировать в MercadoLibre?

MercadoLibre остается ярким примером компании, которая жертвует краткосрочной прибылью ради долгосрочного масштаба, а не теряет контроль над своей структурой затрат.

Текущая просадка отражает реальное давление на прибыль, а не сломанный бизнес, и руководство последовательно объясняло компромисс с маржой в течение нескольких кварталов.

Инвесторы, готовые держать акции в условиях продолжающейся волатильности на рынках Латинской Америки, могут найти сегодняшнюю цену привлекательной точкой входа в историю многодесятилетнего роста. Те, кто отдает приоритет стабильности краткосрочной прибыли, могут подождать более четких сигналов того, что маржа достигла дна.

Смотрите прогнозы роста аналитиков и целевые цены акций MercadoLibre (это бесплатно!) >>>

Ищете новые возможности?

- Смотрите, какие акции покупают инвесторы-миллиардеры, чтобы следовать за умными деньгами.

- Анализируйте акции всего за 5 минут с помощью универсальной и простой в использовании платформы TIKR.

- Чем больше камней вы перевернете… тем больше возможностей вы обнаружите. Ищите среди более чем 100 тыс. глобальных акций, глобальных топ-холдингов инвесторов и многого другого с TIKR.

Отказ от ответственности:

Обратите внимание, что статьи на TIKR не предназначены для использования в качестве инвестиционных или финансовых советов от TIKR или нашей команды по созданию контента, и они не являются рекомендациями к покупке или продаже каких-либо акций. Мы создаем наш контент на основе инвестиционных данных TIKR Terminal и оценок аналитиков. Наш анализ может не включать последние новости компании или важные обновления. TIKR не имеет позиций ни в каких упомянутых акциях. Спасибо за чтение и успешных инвестиций!

Вам также может быть интересно

Об изменении дополнительных мер по противодействию дестабилизации цен для ценной бумаги YRSBP с торгового дня 07.07.2026

Виталик Бутерин предупреждает о рисках утечки данных в OpenClaw

Основатель китайской майнинговой компании сообщает плохие новости о продаже биткоинов компанией Strategy: «Возможно, это еще не все»