Środowy przegląd rynku: szef Fed Warsh, impas z Iranem i dane o zatrudnieniu kształtują otwarcie III kwartału

Szybki przegląd

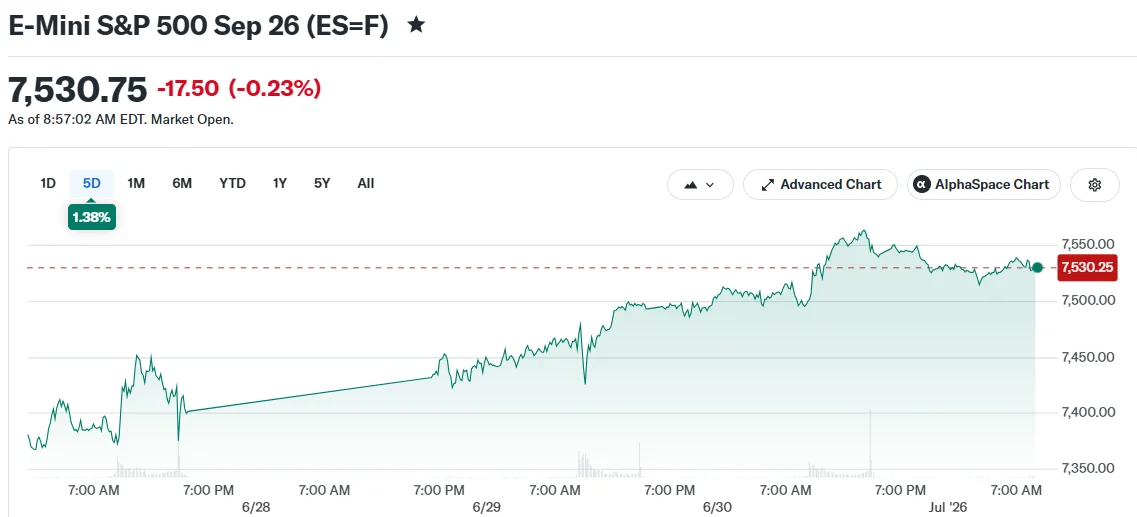

- Kontrakty terminowe na amerykańskie akcje spadły na głównych indeksach w środowy poranek wraz z rozpoczęciem handlu w III kwartale

- Prezes Rezerwy Federalnej Kevin Warsh wygłasza przemówienie na konferencji EBC w Portugalii; traderzy szukają wskazówek dotyczących polityki monetarnej

- Oczekiwania rynkowe dotyczące podwyżek stóp procentowych Fed nasilają się, a rentowność 10-letnich obligacji benchmark utrzymuje się na poziomie 4,471%

- Wysiłki dyplomatyczne w Katarze załamały się po tym, jak irańscy przedstawiciele odmówili spotkań z urzędnikami administracji Trumpa

- Ceny ropy naftowej spadły o około 1% po załamaniu negocjacji i odnowionych obawach dotyczących Cieśniny Ormuz

Kontrakty terminowe na amerykańskie akcje cofnęły się w środę, 1 lipca, sygnalizując niepewny początek trzeciego kwartału. Uczestnicy rynku skupili uwagę na zaplanowanym przemówieniu prezesa Rezerwy Federalnej Kevina Warsha na konferencji Europejskiego Banku Centralnego w Portugalii.

Kontrakty terminowe powiązane z Dow Jones Industrial Average spadły o 0,2%–0,3%. Kontrakty na S&P 500 straciły około 0,2%, natomiast kontrakty terminowe na Nasdaq 100 odnotowały straty sięgające 0,5%.

E-Mini S&P 500 Sep 26 (ES=F)

E-Mini S&P 500 Sep 26 (ES=F)

Środowe spadki następują po imponujących wynikach drugiego kwartału. S&P 500 wzrósł o 15% w II kwartale, podczas gdy Nasdaq skoczył o 21%. Oba indeksy odnotowały najsilniejsze kwartalne wzrosty od 2020 roku. Dow zyskał 13%, co stanowi jego najlepszy kwartał od 2022 roku.

Traderzy analizują komentarze Warsha w poszukiwaniu kierunku polityki monetarnej

Wystąpienie Warsha na dorocznej konferencji politycznej EBC w Sintrze w Portugalii zaplanowano na godz. 15:00 czasu polskiego w środę. Obserwatorzy rynku uważnie analizowali jego wypowiedzi w poszukiwaniu wskazówek dotyczących przyszłej polityki stóp procentowych.

Analitycy z Wall Street nie spodziewali się wyraźnych wskazówek forward guidance od Warsha. Jednak wszelkie uwagi dotyczące trendów inflacyjnych lub warunków gospodarczych mogły wywołać reakcje rynkowe, szczególnie w miarę nasilania się spekulacji na temat podwyżek stóp.

Chris Turner, analityk ING, zauważył, że nastroje konsumentów przekroczyły oczekiwania, podczas gdy amerykańskie rynki akcji nadal handlują w pobliżu ostatnich szczytów. Sugerował, że warunki te sprawiają, iż Warsh raczej nie złagodzi swojego jastrzębiego stanowiska.

Rentowność 10-letnich obligacji skarbowych benchmark pozostała na poziomie 4,471%, praktycznie bez zmian w stosunku do zamknięcia we wtorek. Jen japoński dotknął nowego czterodekadowego minimum wobec dolara, częściowo odzwierciedlając wzmożone oczekiwania dotyczące podwyżek stóp Fed.

Raport ADP wskazał, że zatrudnienie w amerykańskim sektorze prywatnym wzrosło o 98 000 miejsc pracy w czerwcu. Liczba ta, w połączeniu z danymi Challenger dotyczącymi zwolnień, stanowiła kontekst przed czwartkowym oficjalnym raportem o zatrudnieniu Departamentu Pracy.

Oficjalne dane o zatrudnieniu są publikowane dzień wcześniej niż zwykle ze względu na święto Dnia Niepodległości. Obserwatorzy rynku monitorowali również wskaźniki produkcji przemysłowej w poszukiwaniu dodatkowych informacji o sile gospodarki USA.

Wysiłki dyplomatyczne załamują się, rynki energii reagują

Negocjacje w Katarze osiągnęły impas w środę. Irańscy urzędnicy ogłosili, że ich delegacja odmówi spotkań z przedstawicielami administracji prezydenta Trumpa, zmniejszając perspektywy na zawarcie kompleksowego porozumienia.

Ceny ropy wymazały wcześniejsze wzrosty i spadły o około 1%. Kontrakty terminowe na ropę Brent cofnęły się w kierunku 72 USD za baryłkę, podczas gdy ropa WTI spadła poniżej 69 USD.

Ropa utrzymywała się w pobliżu 70 USD za baryłkę, zbliżając się do poziomów cenowych obserwowanych przed eskalacją napięć związanych z Iranem. Islamska Gwardia Rewolucyjna Iranu wcześniej ostrzegała o ponownym zamknięciu Cieśniny Ormuz bez gwarancji dotyczących kontroli nad tym strategicznym szlakiem wodnym.

Według Wall Street Journal, Trump zasygnalizował doradcom gotowość do przedłużenia negocjacji poza termin 18 sierpnia wyznaczony na osiągnięcie porozumienia nuklearnego.

Micron i Sandisk znalazły się wśród akcji sektora technologicznego odnotowujących znaczące straty przed otwarciem rynku. Złoto cofnęło się poniżej 4 000 USD za uncję w obliczu obaw o potencjalne podwyżki stóp procentowych.

The post Wednesday Market Watch: Fed Chief Warsh, Iran Impasse, and Jobs Data Shape Q3 Opening appeared first on Blockonomi.

Możesz także polubić

Goldman mówi „kupuj", fundusze hedgingowe sprzedają — kto ma rację w sprawie akcji technologicznych?

Tymczasem w Wielkiej Brytanii, po prostu nie uwierzysz w to...