2026年、Netflixの株価は15%下落:実際の数字が示すもの

ネットフリックス株の主要指標

- 52週レンジ:$75.01 – $134.12

- 現在値:$77.38

- 市場平均目標株価:約$114

- TIKRモデル目標株価:年率約17%のIRRで約$158

- 2026年Q1売上高:$12.25B(前年同期比+16%)

- 2026年Q1営業利益率:32.3%

- 有料会員数:3億2500万人以上

- 2026年通期売上高ガイダンス:$50.7B – $51.7B

公開中:TIKRの新しいバリュエーションモデルで、お気に入りの銘柄にどれだけの上昇余地があるかを確認しよう(無料)>>>

静かな複利成長銘柄を巡る喧騒

ネットフリックス(NFLX)株は、多くのメディア企業が羨むような業績を上げているにもかかわらず、ここ数ヶ月は波乱の展開となっている。株価は3月に約$134でピークを付けた後、弱気なQ2ガイダンスとリード・ヘイスティングス氏の取締役会議長退任のニュースを受けて急落し、その後も下落基調が続いている。

さらに、ワーナー・ブラザーズの買収計画撤回と11月に実施された株式分割が加わり、投資家にとって消化すべき材料は山積みだ。

こうした見出しを取り除くと、残るのは年間500億ドル規模で売上高を16%成長させ、毎年営業利益率を拡大し、過去最高の水準でフリーキャッシュフローを生み出している企業の姿だ。

ワーナー・ブラザーズ案件の解約違約金28億ドルは一時的な項目であったが、実質的な業績数値はそれ自体として堅調だった。

ネットフリックス株のアナリスト成長予測と目標株価を確認する(無料)>>>

真の注目点は利益率の改善

多くのストリーミング事業は、加入者規模を収益に転換することに苦慮してきた。ネットフリックスはその逆を行い、かつてコンテンツ支出の消耗戦だったものを、メディア業界で最も印象的な利益率改善の物語の一つへと変貌させた。

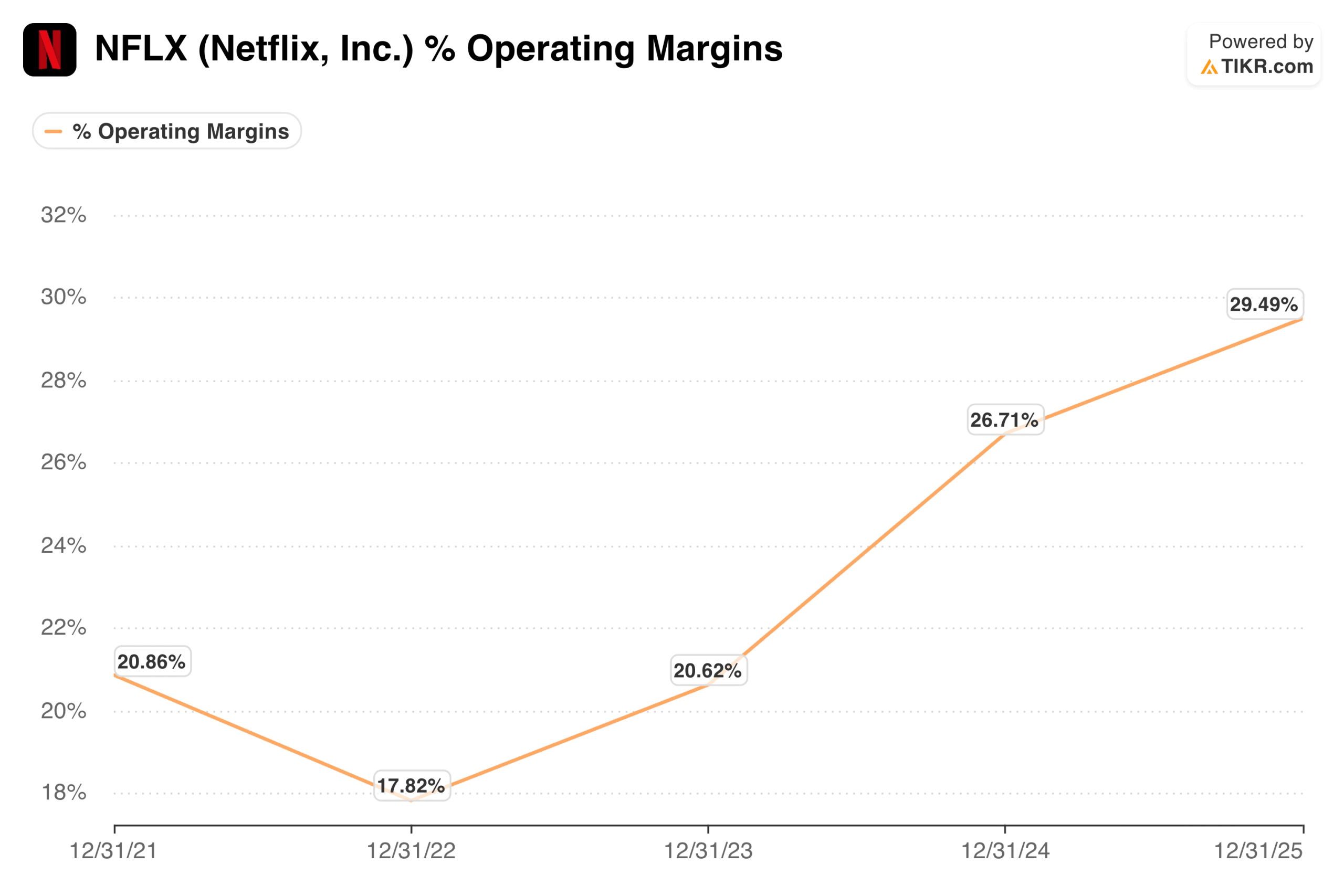

営業利益率は2022年に約18%だったが、2023年に約21%へ回復し、その後2024年には約27%、2025年にはほぼ30%へと急加速した。

ネットフリックスの営業利益率(TIKR)

ネットフリックスの営業利益率(TIKR)

経営陣は2026年通期の営業利益率を31.5%と見込んでおり、第1四半期はすでに32.3%を達成した。Q2の見通しは32.6%だ。

その方向性は明確かつ一貫している。これはコンテンツを削減して利益率を絞り出している企業ではなく、売上基盤が年間200億ドルのコンテンツ予算を動じることなく吸収できるほど大きくなった企業だ。

市場が過小評価する3つの成長エンジン

現在、ネットフリックスのストーリーの中で最も過小評価されているのが広告事業だ。米国で月額$8.99の広告付きプランは、第1四半期に広告対応市場における全新規登録者数の60%以上を占めた。

広告収益は2026年に30億ドルに達する見通しで、前年比2倍となる。広告クライアント数は4,000社以上に増加し、前年同期比70%増となった。これはサブスクリプションと並ぶ第2の重要な収益エンジンとなり得るものの、まだ初期段階にすぎない。

ライブイベントは、単なる目新しさではなく、真の会員獲得ツールとして実証されつつある。日本会員限定のワールドベースボールクラシックは、日本史上最多の単日登録者数を記録し、第1四半期の会員増加において日本を最大の貢献国にした。

今後予定されているフューリー対ジョシュアのヘビー級ボクシングは、そのプレイブックをヨーロッパへと拡大する。各ライブイベントはネットフリックスを文化により深く根付かせ、オンデマンドコンテンツだけでは生み出せない緊迫感を創出する。

海外展開にはまだ相当な余地がある。ネットフリックスは190カ国以上でサービスを展開しており、経営陣はブロードバンド世帯という総アドレス可能市場への浸透率が45%未満にとどまると推計している。

第1四半期のAPAC売上高は前年同期比20%増、ラテンアメリカは19%へ加速した。世界のテレビ視聴シェアの約5%を占めるに過ぎず、広告収益やゲームを考慮する前であっても、このプラットフォームには成熟に向けた長い道のりがある。

企業の公正価値を即座に算出(TIKRで無料)>>>

バリュエーションモデルが示すもの

TIKRのモデルでは、中間シナリオで2030年末までに年率約17%の運用で1株あたり約$158を目標とし、現在水準から約104%のトータルリターンを示唆している。シナリオレンジは全体的に前向きで、悲観シナリオでは10%のIRRで2034年末までに約$178、楽観シナリオでは17%のIRRで約$299に達する。

ここでのリターンプロファイルは、利益成長と緩やかなマルチプル圧縮の組み合わせによって牽引されており、これは既に予想PERの約23倍で取引されている企業に対する適切な評価枠組みだ。

ネットフリックスのバリュエーションモデル(TIKR)

ネットフリックスのバリュエーションモデル(TIKR)

市場コンセンサスの目標株価は約$114で、現在水準から約47%の上昇余地を示唆している。弱気シナリオは明快だ:来年の売上高成長率が約13%と見込まれる企業にとってバリュエーションは割安ではなく、アマゾン、ディズニー、アップルとの競争は激化しており、売上比率が改善しても絶対額ではコンテンツ支出が増加し続けている。

リード・ヘイスティングス氏の退任は、業務上の重大性こそないものの、同社の歴史において最も影響力のあるプロダクト的な才能の一人を失うことを意味する。

強気シナリオは、ネットフリックスが少数のメディア企業しか達成できないもの、すなわち価格決定力と成長する広告レイヤーを持ち、今後も何年にもわたって拡大し続けるべき利益率構造を備えた真のグローバル・エンターテインメント・ユーティリティへと変貌しつつあるという見方だ。

$77では、アナリストが公正価値と考える水準から大幅な割引で同事業を手に入れることができ、7月16日の次回決算発表が近い将来の潜在的な株価触媒となりうる。

TIKRの新しいバリュエーションモデルで、5年分のアナリスト予測を使ってNFLXのようなお気に入り銘柄を評価しよう(無料)>>>

新たな投資機会をお探しですか?

- 億万長者の投資家が買っている銘柄を確認して、スマートマネーを追いかけよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄分析が可能。

- 石をひっくり返せばひっくり返すほど、チャンスが見えてくる。TIKRで10万銘柄以上のグローバル株式、世界トップ投資家の保有銘柄などを検索しよう。

免責事項:

TIKRに掲載されている記事は、TIKRまたはコンテンツチームによる投資アドバイスや金融アドバイスを意図したものではなく、また特定の株式の売買を推奨するものでもありません。コンテンツはTIKRターミナルの投資データとアナリストの予測に基づいて作成されています。分析には最新の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは言及されたいかなる株式にもポジションを保有していません。ご一読いただきありがとうございます。良い投資を!

関連コンテンツ

オランダがスウェーデンを撃破、ドイツとコートジボワールはワールドカップ決勝トーナメント進出を狙う

Dropee 今日の質問 2026年6月21日 本日の正解と報酬ガイド

ヘイデン・アダムスがDeFiにおける中央集権化を指摘——真の分散型金融は脅威にさらされているのか?