Warum die CAVA Group-Aktie bis 2030 etwa 213 $ wert sein könnte

Wichtige Erkenntnisse zur CAVA Group-Aktie (Stand: Juni 2026)

- Analysten bewerten die CAVA Group-Aktie mit 14 Kaufempfehlungen, 3 Outperform-Ratings, 9 Halteempfehlungen und 1 Verkaufsempfehlung, mit einem mittleren Kursziel von 92 $, was ein Aufwärtspotenzial von rund 10 % gegenüber dem aktuellen Preis von 83 $ impliziert.

- Das Mid-Case-Modell von TIKR bewertet die CAVA Group bis Dezember 2030 auf rund 213 $, was einer Gesamtrendite von rund 156 % oder etwa 23 % annualisiert über 4,5 Jahre entspricht.

- Die CAVA Group-Aktie scheint auf dem aktuellen Niveau unterbewertet zu sein, da der Umsatz in Q1 2026 um 32 % im Jahresvergleich auf 434,4 Millionen $ gestiegen ist, während die Aktie 16 % unter ihrem 52-Wochen-Hoch von 99 $ gehandelt wird.

- CAVA erhöhte die Prognose für den Gesamtjahresumsatz 2026 bei gleichbleibenden Restaurants auf 4,5 % bis 6,5 %, nachdem das Besucheraufkommen in Q1 mit 6,8 % jeden wichtigen Wettbewerber im Casual-Dining-Bereich übertroffen hatte.

Die CAVA-Aktie wird bei 83 $ gehandelt, mit einem TIKR-Kursziel von 213 $ und 14 Analyst-Kaufempfehlungen. Sehen Sie sich die vollständige Modellaufschlüsselung für die CAVA-Aktie kostenlos auf TIKR an →

CAVA-Aktie übertrifft Q1-Umsatzschätzungen um 6 % und hebt Prognose an, während Wettbewerber die Preise senken

Die CAVA Group (CAVA), die mediterranische Fast-Casual-Kette mit 459 Restaurants in 29 Bundesstaaten, steigerte den Q1-2026-Umsatz um 32,2 % im Jahresvergleich auf 434,4 Millionen $, übertraf den Analysten-Konsens von 411 Millionen $ um rund 6 % und veranlasste das Management, den Jahresumsatzausblick für gleichbleibende Restaurants auf 4,5 % bis 6,5 % anzuheben.

Der Umsatz in gleichbleibenden Restaurants stieg in Q1 um 9,7 %, angetrieben durch ein Besucheraufkommen von 6,8 %, ein Ergebnis, das das Unternehmen erzielte, während es die Preiserhöhungen weit unter der kumulierten Inflationsrate seit 2019 hielt.

CEO Brett Schulman erläuterte auf dem Q1-Ergebnisanruf die langfristige Preisdisziplin: „Auf längere Sicht haben wir weit unter der Inflation bepreist, wobei die Preisanpassungen nur etwas mehr als die Hälfte des kumulierten Verbraucherpreisindex seit Ende 2019 ausmachten."

CAVAs Kundensegmente mit niedrigerem Einkommen übertrafen in Q1 den Rest des Kundenstamms – ein kontraintuitives Ergebnis, das das Management auf den relativen Preisvorteil der Marke gegenüber traditionellen Quick-Service-Wettbewerbern zurückführte, die in den letzten Jahren stärkere Menüpreiserhöhungen vorgenommen hatten.

CAVA eröffnete im Quartal netto 20 neue Restaurants und brachte die Gesamtzahl der Standorte auf 459, ein Anstieg von 20,2 % im Jahresvergleich, wobei die Produktivität neuer Restaurants über 100 % des systemweiten durchschnittlichen Einheitsumsatzes von 3 Millionen $ lag.

CAVA führte zu Beginn von Q2 2026 landesweit den Granatapfel-glasierten Lachs ein, das erste Meeresfrüchte-Protein der Marke, das nach Einschätzung des Managements einen Gegenwind von etwa 100 Basispunkten auf die Margen auf Restaurantebene erzeugen wird, während der Artikel über das gesamte Menü hinweg zu einem Cent-Gewinn-neutralen Preis angeboten wird.

Das Management gab außerdem CavaCore bekannt, eine intern entwickelte einheitliche Datenplattform, die nun im gesamten Unternehmen im Einsatz ist, sowie CAVA Current, eine Echtzeit-Commerce-Plattform, die in jedem Restaurant aktiv den Live-Auftragsfluss verarbeitet – beide konzipiert, um in den kommenden Jahren KI-gesteuerte Personalisierung und prädiktiven Betrieb zu ermöglichen.

CAVA weitete seinen Catering-Markttest auf Houston aus und plant, später im Jahr 2026 in einer zweiten Stadt zu starten, wobei das Management die Klärung von Fragen zur Lastverteilung und Kapazität vor einem breiteren Rollout anstrebt. Das Unternehmen schloss Q1 außerdem mit 403 Millionen $ in bar und null Schulden ab und erwirtschaftete im Quartal 15,5 Millionen $ freien Cashflow.

UBS stufte die CAVA-Aktie am 10.06. von Neutral auf Kaufen hoch und verwies auf die „überzeugende Wachstumsstory" des Unternehmens und eine als „zunehmend selten" bezeichnete positive Same-Store-Sales-Bilanz im Vergleich zum breiteren Restaurantsektor.

CAVAs COO und CLO tätigten im Mai und Juni 2026 auch Aktienkäufe auf dem offenen Markt zu Preisen zwischen 70 $ und 79 $ und bauten ihre bestehenden Positionen neben den Q1-Ergebnissen aus.

CAVAs Lachs-Launch soll bis Q4 laufen. Sehen Sie kostenlos auf TIKR, wie Analysten den Margeneinfluss in die Vorwärtsschätzungen für CAVA einpreisen →

Wall Street vergibt nach Übertreffen der Q1-Schätzungen weitere Kaufempfehlungen für die CAVA Group-Aktie

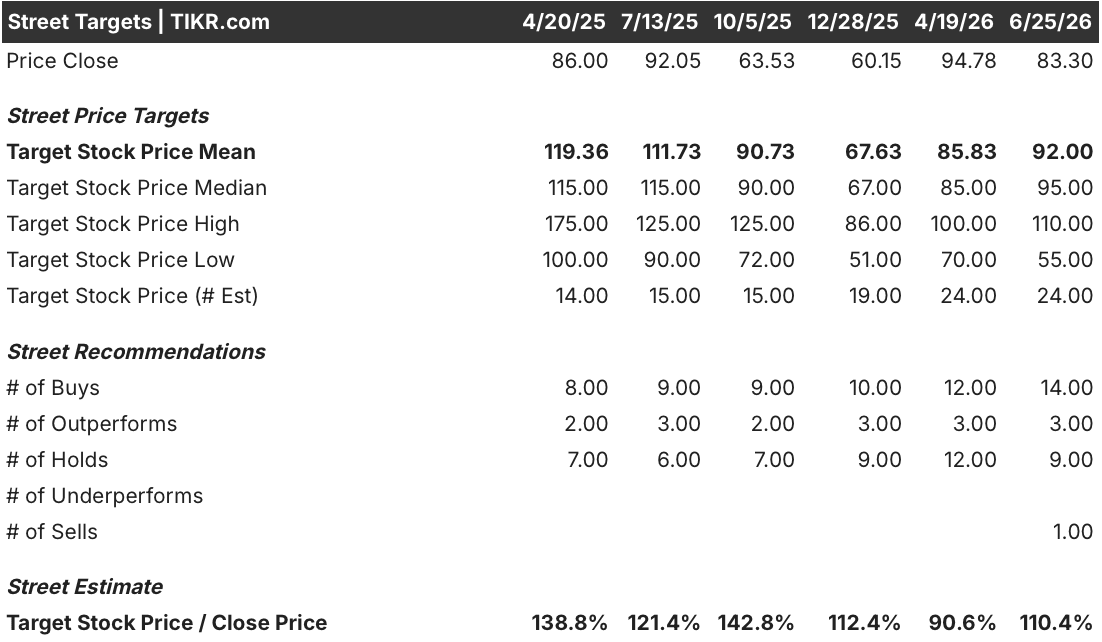

24 Analysten beobachten die CAVA Group-Aktie, davon 14 Kaufempfehlungen, 3 Outperform-Ratings, 9 Halteempfehlungen und 1 Verkaufsempfehlung (Stand: 25.06.2026).

Das mittlere Kursziel von 92 $ impliziert ein Aufwärtspotenzial von rund 10 % gegenüber dem aktuellen Preis von 83 $, wobei ein Höchstziel von 110 $ die erhebliche Bandbreite widerspiegelt, wie weit die optimistischsten Analysten das Wachstumspotenzial projizieren.

Analysten-Kursziele für die CAVA-Aktie (TIKR)

Analysten-Kursziele für die CAVA-Aktie (TIKR)

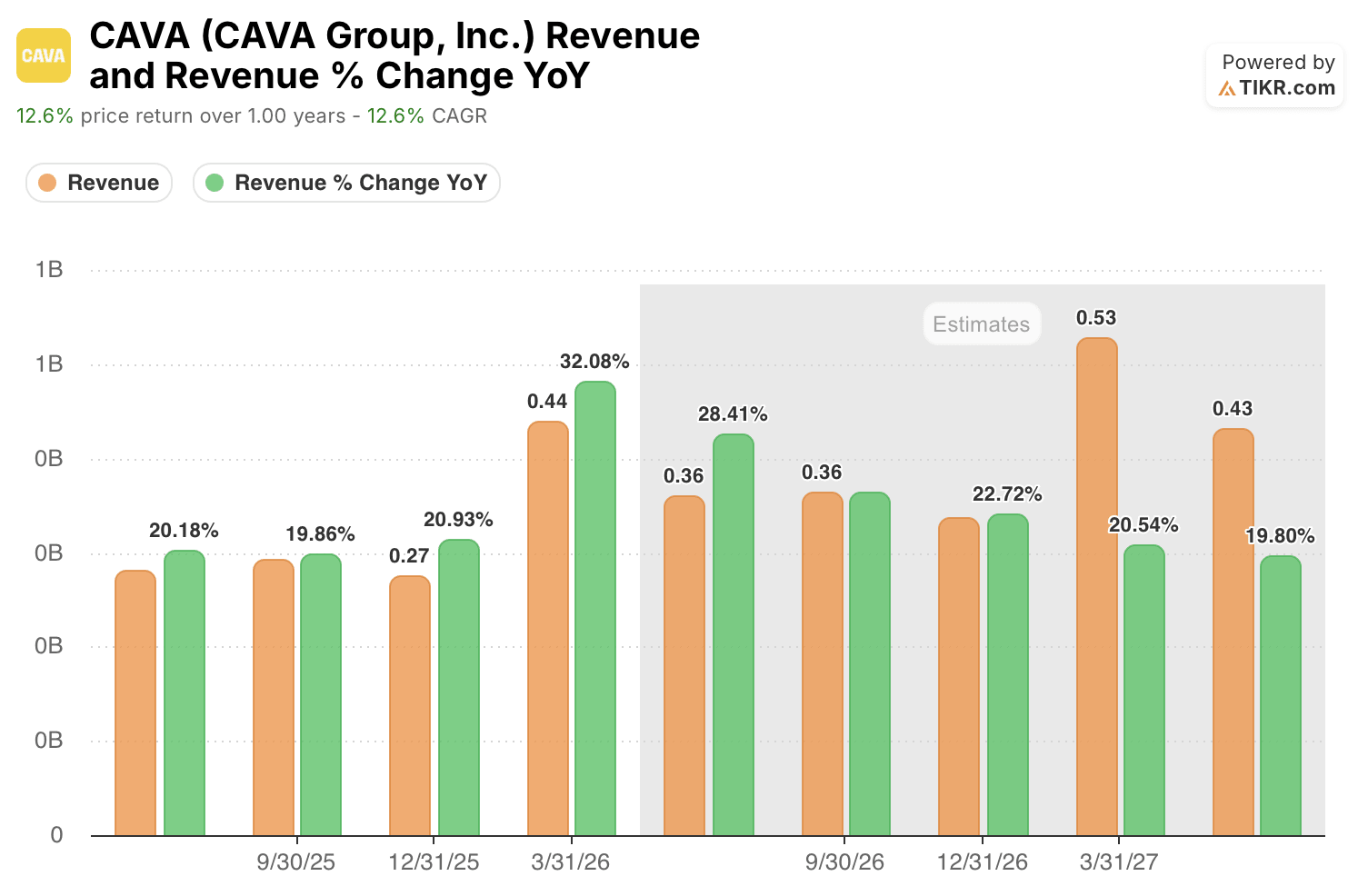

Konsens erwartet, dass der Umsatz der CAVA-Aktie bis Mitte 2027 über 20 % wächst

Tatsächliche Umsätze und Umsatzwachstum der CAVA-Aktie & Schätzungen (TIKR)

Tatsächliche Umsätze und Umsatzwachstum der CAVA-Aktie & Schätzungen (TIKR)

Das Umsatzwachstum der CAVA Group-Aktie wird für das Quartal bis Juni 2026 voraussichtlich über rund 28 % liegen und damit die Entwicklung bestätigen, die der Q1-Bericht bestätigte, anstatt dem Verlangsamungsmuster zu folgen, das bei Casual-Dining-Wettbewerbern sichtbar ist.

Schätzungen halten das Umsatzwachstum über rund 20 % bis zum Quartal, das im Juni 2027 endet, was signalisiert, dass der Markt erwartet, dass CAVAs Expansion der Einheiten und die Same-Store-Sales-Dynamik über fünf aufeinanderfolgende Vorwärtsquartale hinweg ohne nennenswerte Verlangsamung anhalten werden.

Ein Unternehmen, das über fünf Vorwärtsquartale hinweg ein Umsatzwachstum von über 20 % aufrechterhalten kann, während der breitere Restaurantsektor mit sinkenden Besucherzahlen zu kämpfen hat, und dessen Aktie bei 83 $ gegenüber einem Markt-Mittelwert von 92 $ gehandelt wird, ist vom Konsens, den seine eigenen Schätzungen implizieren, unterbewertet.

Ob CAVAs nationaler Lachs-Rollout und das expandierende Catering-Programm den Same-Store-Sales über das obere Ende der Jahreszielspanne von 6,5 % hinaus treiben können, wird bestimmen, ob sich die Schätzungsentwicklung auf dem Weg ins Jahr 2027 beschleunigt oder stabilisiert.

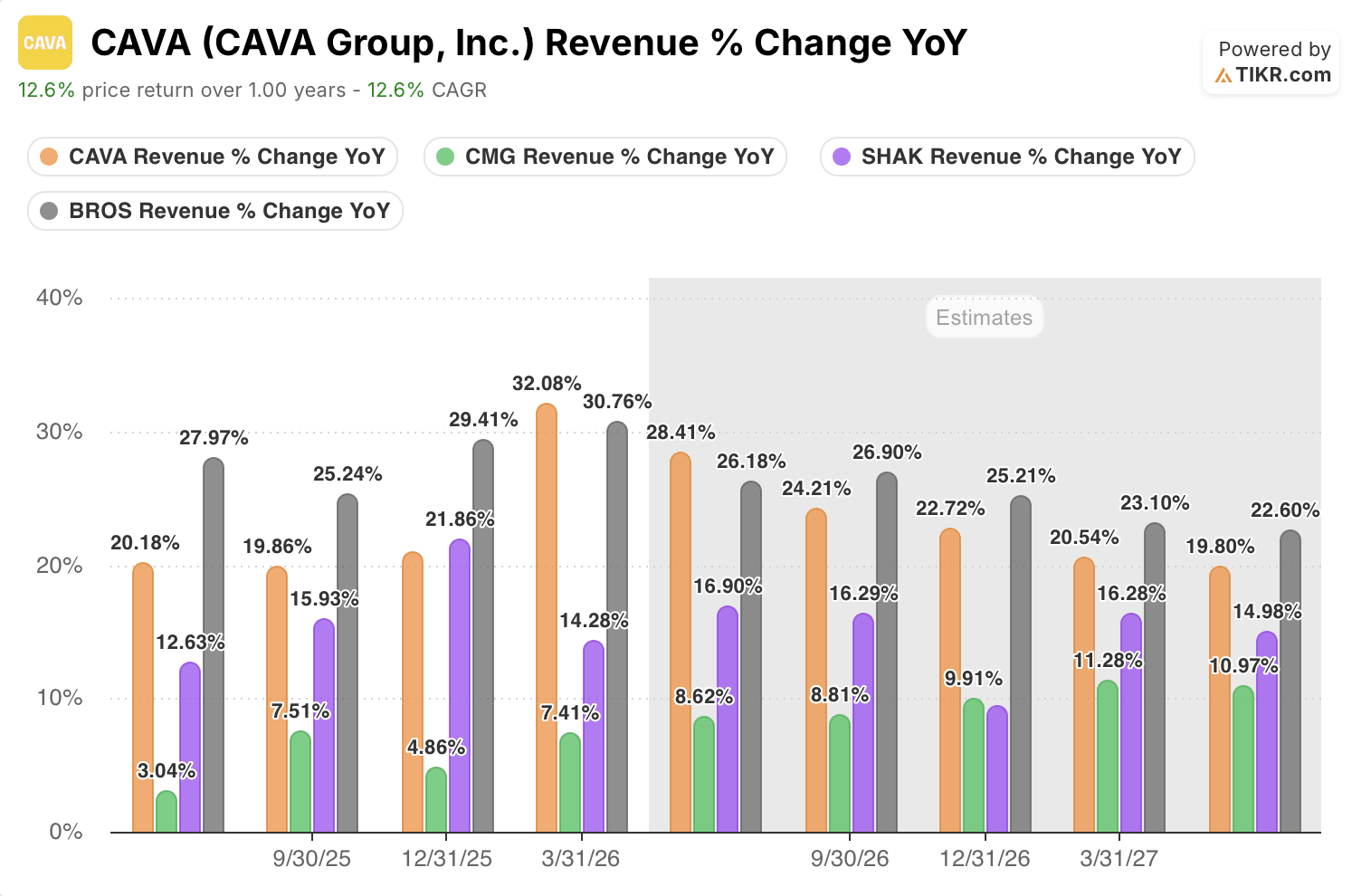

CAVA-Aktie steigert Umsatz in Q1 2026 um 32 %, während Chipotle 7 % schafft

Umsatzwachstum der CAVA-Aktie im Vergleich zu Wettbewerbern (TIKR)

Umsatzwachstum der CAVA-Aktie im Vergleich zu Wettbewerbern (TIKR)

CAVA steigerte den Umsatz in Q1 2026 um 32,08 % und übertraf damit Dutch Bros (BROS) mit 31 %, Shake Shack (SHAK) mit 14 % und Chipotle (CMG) mit 7 % im selben Quartal.

Konsensschätzungen projizieren, dass CAVA bis Mitte 2027 ein Umsatzwachstum von über 20 % beibehält, während Chipotle-Schätzungen im gleichen Zeitraum bei rund 11 % ihren Höchststand erreichen.

CAVAs Umsatzwachstumvorsprung von fast 25 Prozentpunkten gegenüber Chipotle in Q1 2026 signalisiert, dass seine Expansionsphase in einem anderen Tempo verläuft als beim größten Betreiber der Kategorie, auch wenn beide um dieselben Fast-Casual-Dining-Gelegenheiten konkurrieren.

TIKR bewertet die CAVA-Aktie auf Basis anhaltender Kategorie-Führerschaft bis 2030 auf rund 213 $

Das Mid-Case-Modell von TIKR bewertet die CAVA Group bis Dezember 2030 auf rund 213 $, was einer Gesamtrendite von rund 156 % gegenüber dem aktuellen Preis von 83 $ oder etwa 23 % annualisiert über 4,5 Jahre entspricht.

Bewertungsmodellergebnisse für die CAVA-Aktie (TIKR)

Bewertungsmodellergebnisse für die CAVA-Aktie (TIKR)

Bei rund 23 % annualisiert ist die CAVA-Aktie im Vergleich zu dem unterbewertet, was die implizierte Gesamtrendite des Modells für einen Konsumrestaurant-Titel signalisiert, und preist die Art von zusammengesetzter Ausführung ein, die Q1-Ergebnisse und eine angehobene Jahreszielspanne darauf hindeuten, dass das Unternehmen bereits liefert.

Der Weg zu 213 $ führt durch die bereits in den Daten sichtbaren Einheitsökonomien: neue Restaurants, die mit über 100 % Systemproduktivität eröffnen, Same-Store-Sales, die in einem schwierigen makroökonomischen Umfeld jeden wichtigen Wettbewerber übertreffen, und ein Kassenbestand von 403 Millionen $ bei null Schulden, der dem Management volle Flexibilität über das Tempo und die Geografie der Expansion gibt.

Erstellen Sie Ihren eigenen Fall für die CAVA-Aktie mit denselben Daten, die professionelle Analysten kostenlos auf TIKR verwenden →

Sollten Sie in die CAVA Group, Inc. investieren?

Der einzige Weg, das wirklich zu wissen, ist, die Zahlen selbst zu prüfen. TIKR gibt Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CAVA Group, Inc.-Aktie auf und Sie sehen jahrelange historische Finanzdaten, was Wall-Street-Analysten für Umsatz und Gewinne in den kommenden Quartalen erwarten, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele steigen oder fallen.

Sie können eine kostenlose Watchlist erstellen, um die CAVA Group, Inc. neben jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CAVA-Aktie kostenlos auf TIKR →

Das könnte Ihnen auch gefallen

QuantRate startet Next-Generation AI-Aktienhandels-Bot und treibt autonome KI-gesteuerte Quantitative Handel-Systeme voran

KI-Speichermangel zwingt Technologiegiganten, Verbraucherpreise zu erhöhen

Ark Invest kauft den Dip bei regulierten Krypto-Aktien während des Markt-Rückgangs