Prognose: Webull vor 50% Sprung

Der Beitrag Prognose: Webull vor einem Kursanstieg von 50% erschien zuerst auf 24/7 Wall St..

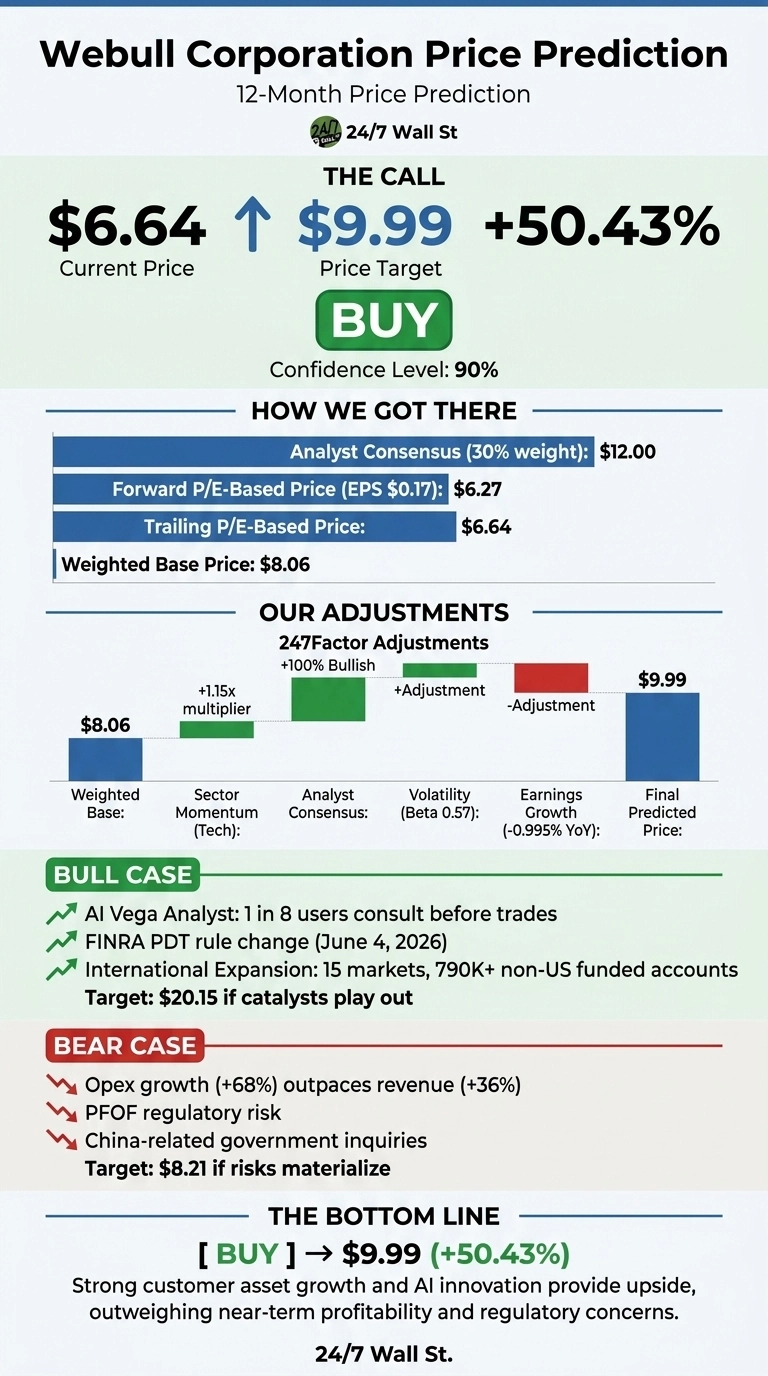

Ich beginne gleich mit dem Fazit. Webull (NASDAQ:BULL) wird nach einem brutalen Jahr bei $6,64 gehandelt, und unser proprietäres Modell sieht erhebliches Erholungspotenzial.

Unser 24/7 Wall St. Kursziel für Webull liegt bei $9,99, was ein Aufwärtspotenzial von 50,43% über die nächsten 12 Monate impliziert. Die Empfehlung lautet Kaufen mit einem Vertrauensniveau von 90%, was wir als hohe Überzeugung betrachten.

24/7 Wall St.

24/7 Wall St.

| Kennzahl | Wert |

|---|---|

| Aktueller Preis | $6,64 |

| 24/7 Wall St. Kursziel | $9,99 |

| Aufwärtspotenzial | 50,43% |

| Empfehlung | KAUFEN |

| Vertrauensniveau | 90% |

Ein brutales Jahr, eine sich erholende Aktie

Webull ist im vergangenen Jahr um 36,28% und seit Jahresbeginn um 14,54% gefallen, wobei der Kurs 34% unter dem 52-Wochen-Hoch von $18,32 liegt und weit vom Tief bei $4,50 entfernt ist. Ermutigend ist, dass die Aktie im vergangenen Monat um 7,44% Kurserholung verzeichnet hat.

Webulls jüngstes Quartal zeigte widersprüchliche Signale. Der Umsatz wuchs im Jahresvergleich um 36% auf $159,93 Millionen, das Nominalvolumen bei Aktien stieg um 104% auf $261 Milliarden, und die Kundenvermögen sprangen um 90% auf $24 Milliarden.

Die Marketingausgaben haben sich jedoch auf $49,41 Millionen mehr als verdoppelt, was Webull zu einem GAAP-Nettoverlust von $21,72 Millionen und einem EPS von -$0,04 trieb. Das Gesamtjahr 2025 lieferte dennoch einen Umsatz von $570,99 Millionen, ein Plus von 46,3%.

Die Argumente für $20+

Das Bullen-Szenario unseres Modells prognostiziert Webull bei $20,15 in 12 Monaten, eine Rendite von 203,49%. Die Katalysatoren sind real: Die Änderung der FINRA-Regel für Pattern-Day-Trader am 04.06.2026 dürfte den aktiven Handel ankurbeln, der KI-gesteuerte Vega Analyst wird bereits von 1 von 8 Nutzern vor Trades konsultiert, und Webull ist nun in 15 Märkten tätig mit mehr als 790.000 finanzierten Konten außerhalb der USA und APAC-Kundenvermögen von über $4 Milliarden.

Analystenzielvorgaben stützen die Bullen-These. Alle 3 abdeckenden Analysten bewerten die Aktie als Kaufen mit einem durchschnittlichen Ziel von $12, und zum Zeitpunkt des Q3-2025-Ergebnisberichts trugen mehrere Firmen Ziele im Bereich von $15 bis $18. Partnerschaften mit BlackRock, Coinbase Prime und Meritz Financial stärken den Wettbewerbsvorteil.

Was schiefgehen könnte

Das Bären-Szenario liegt bei $8,21 über 12 Monate, immer noch positiv, spiegelt aber reale Risiken wider. Die Betriebsausgaben stiegen im Q1 um 68% gegenüber einem Umsatzwachstum von 36%, eine beunruhigende Umkehrung. Das regulatorische Risiko bei Payment for Order Flow lastet auf dem gesamten Geschäftsmodell, und behördliche Anfragen im Zusammenhang mit China-Verbindungen bleiben ungelöst. Das Forward-KGV von 37 lässt wenig Spielraum für Ausführungsfehler.

Andererseits würden Bullen argumentieren, dass der Betriebskostensprung gezielte Investitionen in internationale Lizenzierung, die Vega-KI-Entwicklung und die verdoppelten Marketingausgaben widerspiegelt, die die Kundenvermögen um 90% antrieben. Der bereinigte Betriebsgewinn von $14,82 Millionen im Q1 belegt nach wie vor die zugrunde liegende Rentabilität trotz des GAAP-Verlusts.

Webull Preisvorhersage 2026–2030

Mein Urteil lautet Kaufen mit unserem 24/7 Wall St. Kursziel von $9,99 und 90% Vertrauen. Der entscheidende Faktor ist die Lücke zwischen den operativen Fundamentaldaten (Kundenvermögen +90%, DARTs +42%) und dem gedrückten Aktienkurs nahe den 52-Wochen-Tiefs.

Die Bullen-These hält, wenn die Marketingausgaben in dauerhaftes Kontowachstum umgewandelt werden und AI Vega das Engagement antreibt. Die These schwächt sich ab, wenn regulatorische PFOF-Maßnahmen sich beschleunigen oder die Kosten der internationalen Expansion weiter steigen.

Weiter vorausschauend zeigt unsere Modellprognose, wo Webull gehandelt werden könnte, unter der Annahme, dass die aktuellen Wachstumstrends anhalten.

| Jahr | 24/7 Wall St. Kursziel |

|---|---|

| 2026 | $9,99 |

| 2030 | $20,42 |

Diese Prognosen setzen voraus, dass Webull die internationale Expansion und die KI-Monetarisierung weiter vorantreibt. Erhebliches Aufwärtspotenzial könnte aus einem erfolgreichen B2B-Clearing-Aufbau entstehen, während das Abwärtsrisiko auf PFOF-Regulierung oder China-bezogene Offenlegungen konzentriert ist.

Jetzt handeln: Der Analyst, der NVIDIA im Jahr 2010 empfahl, hat gerade seine Top-10-KI-Aktien benannt – und Webull hat es nicht in die Liste geschafft. Holen Sie sich die Namen noch heute KOSTENLOS.

Der Beitrag Prognose: Webull vor einem Kursanstieg von 50% erschien zuerst auf 24/7 Wall St..

Das könnte Ihnen auch gefallen

Das Internet reagiert auf den neuesten „Featured Performer" auf der Great American State Fair

Anthropic startet Claude Tag und verwandelt Slack in einen KI-gestützten Arbeitsbereich

Warum die Self-Storage- und Lagerhausmischung von INDS stabilere Dividenden bietet als reine Logistik-Investments