Metas jüngster Markt-Rückgang schafft eine attraktive Kaufgelegenheit

Der Beitrag „Metas jüngster Kursrückgang schafft eine attraktive Kaufgelegenheit" erschien zuerst auf 24/7 Wall St..

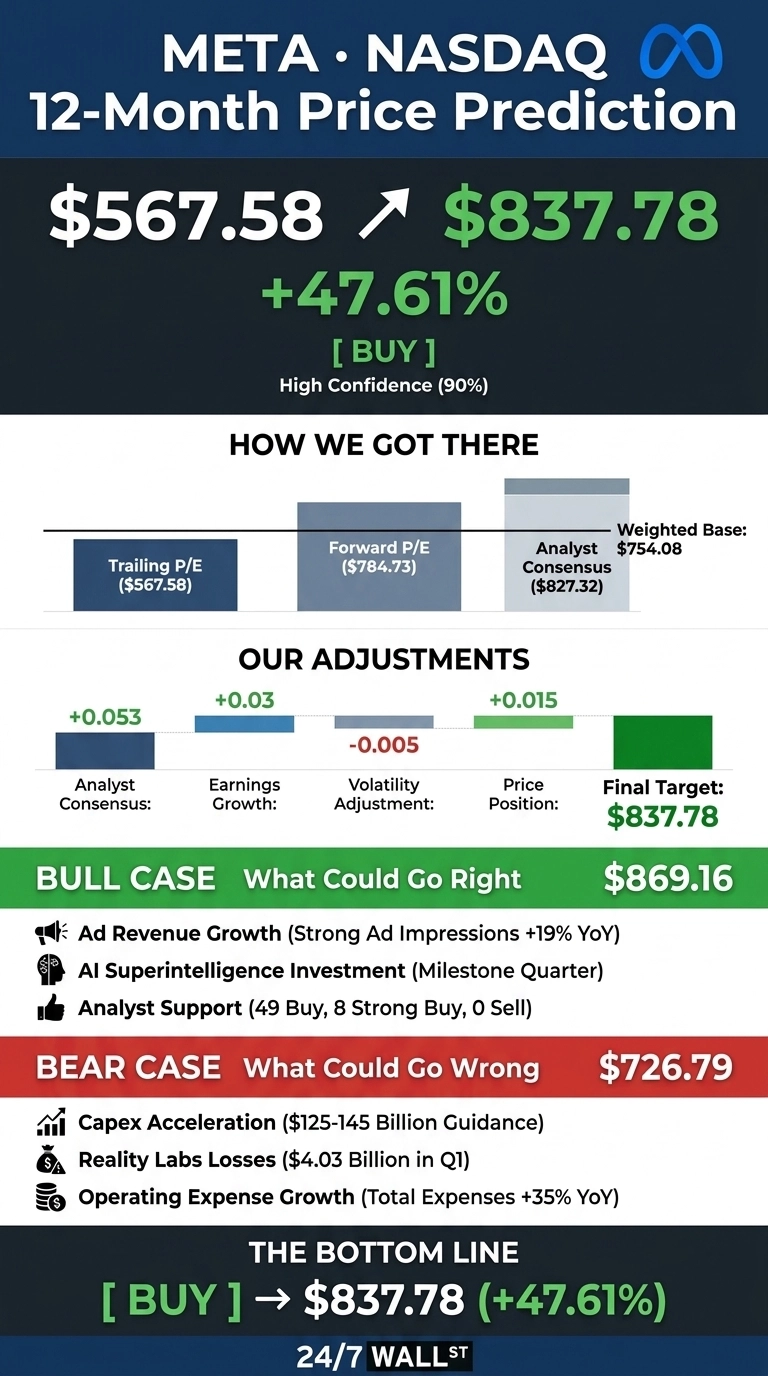

Ich beginne mit dem Fazit, weil die Lücke zwischen dem aktuellen Kurs von Meta Platforms (NASDAQ:META) und dem von unserem Modell ermittelten fairen Wert zu groß ist, um sie zu ignorieren.

Nach einem schwierigen Halbjahr für die Aktie liegt unser 24/7 Wall St. Kursziel für Meta bei $837,78, was ein Aufwärtspotenzial von 47,61 % gegenüber $567,58 impliziert. Die Empfehlung lautet Kaufen, mit einem Konfidenzniveau von 90 %. Die Gewinnkraft liegt diesem Wert zugrunde.

24/7 Wall St. Kursziel – Zusammenfassung

| Kennzahl | Wert |

|---|---|

| Aktueller Kurs | $567,58 |

| 24/7 Wall St. Kursziel | $837,78 |

| Aufwärtspotenzial | 47,61 % |

| Empfehlung | KAUFEN |

| Konfidenzniveau | 90 % |

Eine Aktie, die handelt, als wäre die KI-Geschichte gescheitert

Meta hat seit Jahresbeginn 13,87 % und im vergangenen Jahr 18,33 % verloren, wodurch die Aktie näher am 52-Wochen-Tief von $519,78 als am Hoch von $793,65 notiert. Der 14-Tage-RSI liegt bei 39,43 und befindet sich damit fest im überverkauften Bereich. Der Ausverkauf ist ein Bewertungsreset.

Im Q1 2026 erzielte Meta einen EPS von $10,44 gegenüber einer Schätzung von $6,6587 – ein Übertreffung um 56,79 % – bei einem Umsatz von $56,31 Milliarden (plus 33,08 % im Jahresvergleich). Die Werbeeinblendungen stiegen im Jahresvergleich um 19 % und der Preis pro Anzeige kletterte um 12 %. Was den Markt beunruhigte, waren die Investitionsausgaben (Capex): Das FY2026-Budget wurde auf $125 bis $145 Milliarden angehoben.

So haben wir $837,78 berechnet

Das 24/7 Wall St. Kursziel kombiniert einen nachlaufenden KGV-Anker, einen vorausschauenden KGV-Anker und das Wall-Street-Konsensusziel und wendet dann unseren proprietären 247Factor an.

Die Forward-KGV-Komponente, basierend auf einem Forward-EPS von $41,13 und einem implizierten Multiplikator von 17x, ergibt einen vorwärtsbasierten Kurs von $784,73. Durch die Einbeziehung des Analystenkonsenses von $827,32 ergibt sich ein vorbereinigter gewichteter Kurs von $754,08.

Der 247Factor-Multiplikator von 1,111 spiegelt ein EPS-Wachstum von 62,4 % im Jahresvergleich, eine bullische Analystenneigung von 89 % und den Momentum des Sektors Kommunikationsdienstleistungen wider, teilweise ausgeglichen durch ein Beta von 1,229 und eine 50%ige Dämpfung bei Mega-Caps über $1 Billion.

24/7 Wall St.

24/7 Wall St.

Das Argument für $869 oder höher

Der bullische Fall stützt sich auf drei Säulen. Erstens steht die Wall Street klar auf dieser Seite: 49 Kauf- und 8 Starkkauf-Einstufungen gegenüber null Verkaufsempfehlungen, mit einem Konsensusziel von $827,32.

Zweitens läuft die Werbemaschine auf Hochtouren. Die täglich aktiven Personen in der Family-Plattform erreichten 3,56 Milliarden, und die Q2-Umsatzprognose von $58 bis $61 Milliarden deutet auf eine weitere Beschleunigung hin.

Drittens verlagert sich die KI-Wette von Kosten auf Produkte. Mark Zuckerberg bezeichnete Q1 als ein „Meilensteinquartal" mit dem ersten Modell der Meta Superintelligence Labs. Goldman Sachs stellt fest, dass die fünf größten Hyperscaler (Meta eingeschlossen) etwa 27 % der Capex im S&P 500 ausmachen. Unser bullisches Szenario hebt den 12-Monats-Kurs auf $869,16 an.

Was schiefgehen könnte

Reality Labs verzeichnete im Q1 einen operativen Verlust von $4,03 Milliarden, und die Gesamtkosten stiegen im Jahresvergleich um 35 %. Bären argumentieren, dass die erhöhte Capex-Obergrenze den freien Cashflow belastet, und jugendrelevante Rechtsstreitigkeiten im Jahr 2026 tragen unquantifizierte Verbindlichkeiten.

Bullen halten dagegen, dass der Kostenanstieg eine Investition in zukünftige Kapazitäten darstellt. Das operative Ergebnis wuchs dennoch um 30,29 % im Jahresvergleich, und das Management erwartet weiterhin ein operatives Ergebnis für FY2026 oberhalb des Niveaus von 2025.

Polymarket-Händler preisen einen kurzfristigen Seitwärtstrend ein: Die Wahrscheinlichkeitsmasse zum Monatsende für Juni 2026 konzentriert sich zwischen $520 und $560. Wenn die Multiplikatoren auf 15x beim Forward-EPS von $41,13 sinken, landet das Bären-Szenario bei rund $726,79 – immer noch über dem aktuellen Kurs.

Die Ausgangslage vor den Q2-Earnings

Das 24/7 Wall St. Kursziel von $837,78 mit 90 % Konfidenz basiert auf einem Forward-KGV von rund 19x gegenüber einer Schätzbasis, die fünf aufeinanderfolgende Übertreffungen hervorgebracht hat.

Die bullische These gilt für Anleger, die die Volatilität rund um den Earnings-Report vom 29.07.2026 verkraften können. Die These schwächt sich ab, wenn die Q2-Prognose eine Betriebsmargenverengung unter 35 % signalisiert oder wenn der Capex über $145 Milliarden steigt. Alles in allem unterstützen überverkaufte technische Indikatoren in Verbindung mit wieder beschleunigenden Gewinnen den konstruktiven Ausblick.

Weiter in die Zukunft blickend projiziert unser Modell Meta entlang des Basisszenarios auf einen Wert von $1.661,42 im Jahr 2031. Diese Prognosen setzen voraus, dass Meta seine Werbeflächen weiter monetarisiert, die Verluste von Reality Labs eindämmt und seinen KI-Capex-Plan umsetzt. Erhebliches Aufwärts- oder Abwärtspotenzial könnte durch die Produktisierung von Superintelligenz oder regulatorische Maßnahmen entstehen.

| Jahr | 24/7 Wall St. Kursziel |

|---|---|

| 2026 | $760 |

| 2027 | $837,78 |

| 2028 | $1.050 |

| 2029 | $1.310 |

| 2030 | $1.540 |

Jetzt handeln: Der Analyst, der NVIDIA im Jahr 2010 empfahl, hat soeben seine Top-10-KI-Aktien benannt – und Meta hat es nicht auf die Liste geschafft. Holen Sie sich die Namen noch heute KOSTENLOS.

Der Beitrag „Metas jüngster Kursrückgang schafft eine attraktive Kaufgelegenheit" erschien zuerst auf 24/7 Wall St..

Das könnte Ihnen auch gefallen

Lasst uns die Väter hochleben!

Innenstadt von Seattle verlor seit der Lohnsteuer 2020 30.000 Arbeitsplätze: Bericht

Beliebte Pizzakette macht Amerikas 250. Geburtstag zur sommerlichen Langzeitfeier