Marvell ist im Jahr 2026 um rund 260 % gestiegen und tritt dem S&P 500 bei. Wohin könnte die Aktie noch gehen?

Wichtige Kennzahlen für die Marvell-Aktie

- Aktueller Kurs: $310,58

- Zielkurs (Mitte): ~$865

- Street-Zielkurs: ~$240

- Potenzieller Gesamtertrag: ~180%

- Annualisierter IRR: ~25% / Jahr

- Kursreaktion auf Ergebnisse: +18,35% (05.03.2026)

- Maximaler Drawdown: 26,42% (04.02.2026)

Jetzt live: Entdecken Sie mit TIKRs neuem Bewertungsmodell, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Marvell Technology (MRVL) tritt mit einer ungewöhnlichen Spaltung in die bedeutendste Woche des Jahrzehnts ein. Die Aktie ist im Jahr 2026 um rund 265% gestiegen. Sie wird vor der Eröffnung am Montag, den 22.06., in den S&P 500 aufgenommen, und dennoch liegt das durchschnittliche Kursziel der Wall Street noch immer unter dem aktuellen Handelskurs. Diese Lücke ist der Kern der Debatte. Eine Seite sieht ein Unternehmen, das seinen eigenen Analysten davonläuft. Die andere sieht einen Chiphersteller mit einem Börsenwert von 272 Milliarden Dollar, der für eine Zukunft bewertet wird, die pünktlich eintreten muss.

Die Woche vom 18.06. hat beide Sichtweisen geschärft. KeyBanc hob sein Zielkurs auf den Street-Höchstwert von $385 an und argumentierte, dass Marvells optisches Netzwerk – und nicht seine vielbeachteten KI-Chips nach Maß – der beständigere Wachstumsmotor sei. Im gleichen Zeitraum gab es einen neuen Finanzvorstand und einen Meilenstein im Bereich Optik, flankiert von der mechanischen Gewissheit der Indexfonds-Käufe. Die offene Frage ist, ob eine sich beschleunigende Story eine Aktie, die so weit über dem Konsens liegt, halten kann, sobald die erzwungenen Käufe nachlassen.

Was im Juni geschah

Drei Katalysatoren stapelten sich innerhalb von zwei Wochen. Auf der COMPUTEX am 02.06. bezeichnete NVIDIA-CEO Jensen Huang Marvell als Kandidaten, das „nächste Billionen-Dollar-Unternehmen" zu werden, und die Aktie erreichte am 04.06. einen Rekordschlusskurs von $316,43. S&P Dow Jones Indices bestätigte daraufhin, dass Marvell Pool Corp im Index am 22.06. ersetzen würde. Schließlich hob KeyBanc sein Zielkurs am 18.06. von $260 auf $385 an, und die Aktie schloss nach einem Intraday-Hoch von $329,88 mit einem Plus von 7,27% bei $310,58.

Die Reaktion ist aufschlussreich. Marvell driftete nicht auf die Mitteilung hin; die Aktie sprang intraday um fast 14%, bevor sie sich stabilisierte – das zeigt, wie angespannt die Positionierung ist. Die Unternehmensunterlagen können in den Investor-Relations-Materialien eingesehen werden. Es gab auch einen Führungswechsel: Am 11.06. ernannte Marvell Dan Durn zum Finanzvorstand, mit Wirkung zum 15.06. Durn kommt von Adobe und hatte zuvor Finanzfunktionen bei Applied Materials, NXP und GlobalFoundries inne. Das Unternehmen bekräftigte gleichzeitig seinen Q2-Ausblick, was signalisiert, dass die Übergabe aus einer Position der Stärke erfolgt.

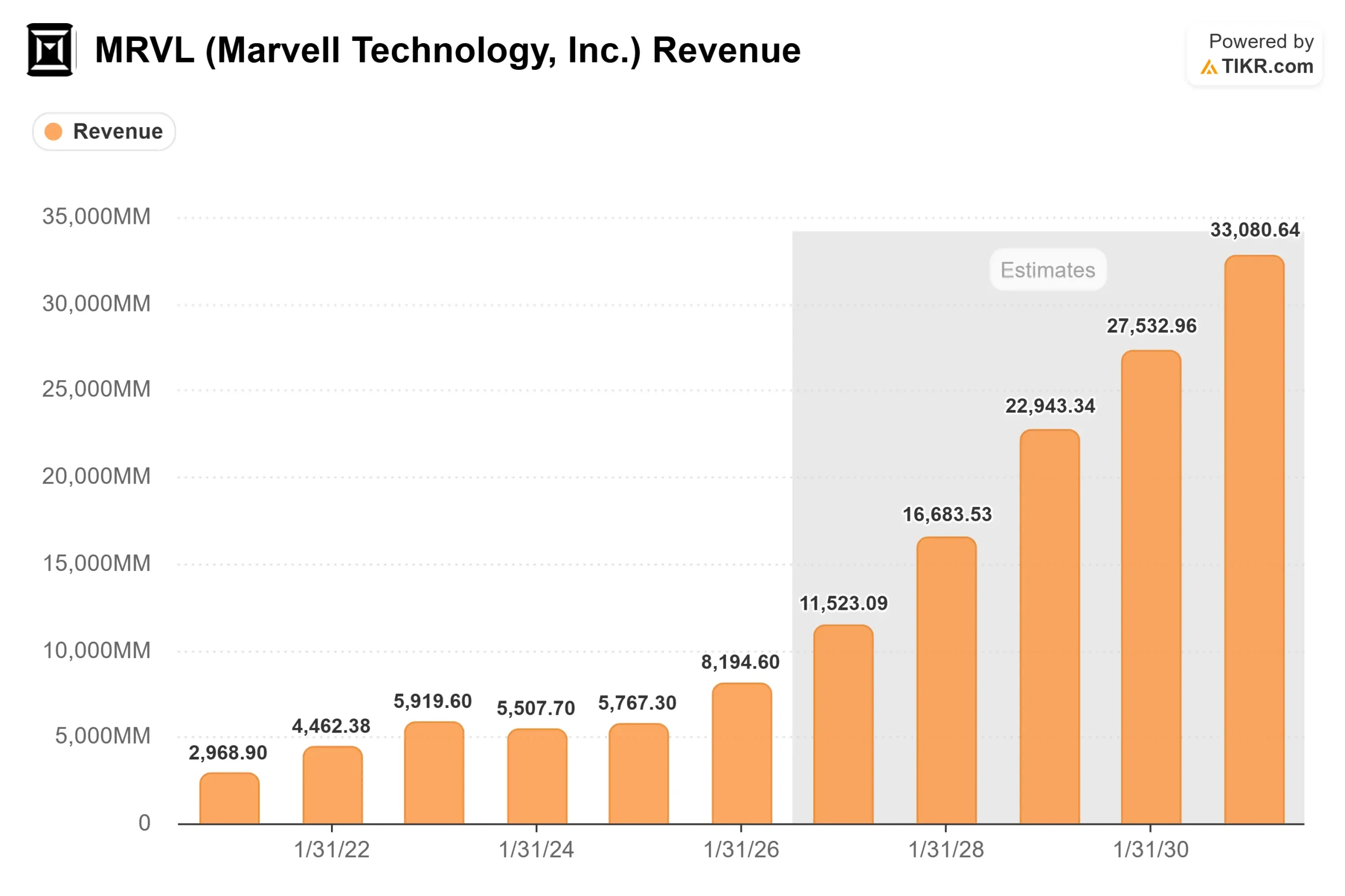

Marvell Umsatz (TIKR)

Marvell Umsatz (TIKR)

Historische und zukünftige Schätzungen für die Marvell-Aktie ansehen (kostenlos!) >>>

Die Debatte: Optik versus Maßanfertigung

KeyBanc hat den wunden Punkt getroffen. Seit zwei Jahren ist der lauteste Teil des bullischen Arguments das Custom-Silicon, die maßgeschneiderten KI-Beschleuniger, die Marvell für einzelne Hyperscaler entwirft. Dieses Geschäft ist an eine kleine Anzahl von Programmen gebunden – das ist das Konzentrationsrisiko, um das die Bären immer wieder kreisen. KeyBancs Argument lautet, dass Konnektivität der beständigere Motor ist.

CEO Matt Murphy vertrat dieselbe Position auf der Bank of America Global Technology Conference am 03.06. Er beschrieb Marvell als ein Unternehmen, bei dem „die Mehrheit Konnektivität ist, nicht Computing", und sagte, das sei „einer der Gründe, warum NVIDIA investiert hat. Wir ergänzen den Rest des Ökosystems sehr gut." Deshalb kann ein Konkurrent wie NVIDIA auch ein Partner sein, und das ist der strukturelle Grund, warum die Optik-Story möglicherweise beständiger ist als jedes einzelne Maßanfertigungsprogramm.

Hinter dem Anspruch steckt ein echter neuer Markt. Murphy verwies auf Scale-up-Switching – die Verbindungen innerhalb eines KI-Racks – als einen Markt ohne etablierten Anbieter: „Scale-up-Switching ist völlig neu erschlossen. Es ist vollständig verfügbar. Wir könnten den Markt von Tag 1 an anführen." Bei co-verpackten Optiken hat sich das Umsatzziel für das nächste Geschäftsjahr bereits von 150 Millionen Dollar zum Zeitpunkt der Celestial AI-Akquisition auf 300 Millionen Dollar verdoppelt. Zur Untermauerung lieferten Tower Semiconductor und Marvell über fünf Millionen kohärente photonische integrierte Schaltkreise für Rechenzentrums-Interconnects – ein Fertigungsmeilenstein und kein bloßes Demo.

Warum der Aufschlag das Risiko ist

Die Bewertungsfrage bleibt offen. Marvell wird mit etwa dem 54-fachen NTM EV/EBITDA und etwa dem 69-fachen NTM KGV gehandelt. Gemäß TIKRs Wettbewerbertabelle wird NVIDIA auf derselben EV/EBITDA-Basis mit etwa dem 17-fachen und Broadcom mit etwa dem 21-fachen gehandelt, während der Peer-Durchschnitt bei rund dem 31-fachen liegt. Marvell trägt einen erheblichen Aufschlag gegenüber den Unternehmen, mit denen es kooperiert und konkurriert. Das ist nur dann rational, wenn es von einer kleineren Ausgangsbasis aus besser abschneidet – das ist die Wette, die die Bullen eingehen.

Die Vorwärtszahlen rechtfertigen das Multiple, wenn überhaupt etwas das tut. TIKR-Daten zeigen ein Umsatzwachstum von 8,2 Milliarden Dollar im Geschäftsjahr 2026 auf rund 11,5 Milliarden Dollar im Geschäftsjahr 2027 und rund 16,7 Milliarden Dollar im Geschäftsjahr 2028 – ein Zwei-Jahres-Forward-CAGR von rund 43%, dem schnellsten im Large-Cap-Halbleiterbereich. Die Sorge der Bären ist kein kaputtes Geschäft. Es ist, dass eine Aktie, die in diesem Jahr um rund 265% gestiegen ist, bereits das meiste einpreist, was richtig laufen muss, und damit wenig Spielraum für Programmverzögerungen oder Schwankungen bei Hyperscaler-Ausgaben lässt.

Die Street ist das deutlichste Signal. Der Konsens-Mittelwert liegt bei rund $240, unter dem aktuellen Kurs, selbst nachdem B. Riley sein Zielkurs auf $345 angehoben und KeyBanc den Höchstwert von $385 gesetzt hat. Die Aufschlüsselung lautet: 31 Kaufempfehlungen, 7 Outperform, 5 Halten, 1 Underperform und 1 Verkauf: nahezu universelle Überzeugung vom Geschäft, tiefe Uneinigkeit über den Preis.

Marvell Street-Zielkurse (TIKR)

Marvell Street-Zielkurse (TIKR)

Sehen Sie, wie Marvell im Vergleich zu seinen Wettbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR Advanced Model Analyse

- Aktueller Kurs: $310,58

- Zielkurs (Mitte): ~$865

- Potenzieller Gesamtertrag: ~180%

- Annualisierter IRR: ~25% / Jahr

Marvell Advanced Bewertungsmodell (TIKR)

Marvell Advanced Bewertungsmodell (TIKR)

Wachstumsprognosen und Kursziele der Analysten für die Marvell-Aktie ansehen (kostenlos!) >>>

Dies ist das mittlere Szenario, das über jedem veröffentlichten Street-Zielkurs liegt – behandeln Sie es daher als das aggressive Ende der Bandbreite und nicht als Konsensansicht.

- Umsatztreiber: Interconnect-Skalierung von 800G auf 1,6T optisch sowie Custom-Silicon, das sich bis ins Geschäftsjahr 2028 mindestens verdoppelt, wenn ein zweites Tier-1-Hyperscaler-Programm hochfährt.

- Margintreiber: operativer Hebel, da der Umsatz schneller als die Kosten skaliert und die Nettogewinnmargen in Richtung der niedrigen 30er-Prozentbereich anhebt.

- Primäres Risiko: Konzentration, da eine Handvoll Hyperscaler-Programme das Custom-Geschäft verankern.

Das Aufwärtspotenzial: Marvell liefert eine weitere Aufwärtsrevision, und Scale-up-Switching verwandelt den Greenfield-Markt in Umsätze, die die Modelle noch nicht berücksichtigen.

Das Abwärtsrisiko: Das Rechenzentrum-Wachstum verlangsamt sich, und der Aufschlag komprimiert sich in Richtung der Peer-Gruppe, was selbst dann schmerzhaft wäre, wenn der Umsatz weiter steigt.

Fazit

Die Index-Käufe sind mechanischer Natur und zeitlich begrenzt, sodass sie bis Anfang Juli nachlassen, sobald sich das Rebalancing eingependelt hat. Danach wird die Aktie auf Basis der Fundamentaldaten gehandelt, und die entscheidende Zahl ist die Wachstumsrate der Rechenzentren in den Q2-Ergebnissen des Geschäftsjahres 2027, die voraussichtlich um den 27.08.2026 veröffentlicht werden. Das Management hat signalisiert, dass sich die Rate in Richtung 55% beschleunigt. Eine Veröffentlichung, die dieses Tempo bestätigt und das Ziel von 16,5 Milliarden Dollar für das Geschäftsjahr 2028 bekräftigt, validiert den Aufschlag und zieht wahrscheinlich nachhinkende Street-Zielkurse nach oben. Ein Verfehlen oder jedes Stolpern beim Custom-Ramp gibt den Bären ihre Argumente und setzt eine Aktie bei 54x EBITDA einer scharfen Neubewertung aus. Beobachten Sie die August-Zahl, nicht den Juni-Index-Pop.

Sehen Sie, welche Aktien Milliardärs-Investoren kaufen, damit Sie das Smart-Money mit TIKR verfolgen können.

Sollten Sie in Marvell investieren?

Der einzige Weg, das wirklich zu wissen, ist, die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben institutionellen Finanzdaten, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Marvell auf, und Sie sehen jahrelange historische Finanzdaten, was Wall-Street-Analysten für Umsatz und Gewinne in den kommenden Quartalen erwarten, wie sich Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Marvell zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Marvell kostenlos auf TIKR analysieren →

Auf der Suche nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen, damit Sie das Smart-Money verfolgen können.

- Aktien in nur 5 Minuten analysieren mit TIKRs All-in-one, benutzerfreundlicher Plattform.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Suchen Sie über 100.000 globale Aktien, globale Top-Investoren-Beteiligungen und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Redaktionsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Investitionsdaten des TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtigen Updates. TIKR hält keine Position in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!

Das könnte Ihnen auch gefallen

Lasst uns die Väter hochleben!

Innenstadt von Seattle verlor seit der Lohnsteuer 2020 30.000 Arbeitsplätze: Bericht

Beliebte Pizzakette macht Amerikas 250. Geburtstag zur sommerlichen Langzeitfeier