Palo Alto Networks 剛獲得華爾街最高420美元的目標價。以下是這檔股票可能的走勢。

Palo Alto Networks 股票的關鍵數據

- 目前價格: $345.55

- 目標價格(中位數): ~$475

- 潛在總回報: ~37%

- 年化內部報酬率: ~8% / 年

- 財報反應: (5.64%)

現正上線:使用 TIKR 的全新估值模型,探索您最喜愛的股票還有多少上漲空間(免費使用) >>>

發生了什麼事?

Palo Alto Networks(PANW)正面臨一個大多數公司都會羨慕的問題。該股不斷創下新高,華爾街也持續追高。7月1日,Wells Fargo 分析師 Michael Turrin 將其目標價從 $325 上調至華爾街最高的 $420,維持加碼評級,並將該股加入該公司的第三季戰術投資組合名單。PANW 當天上漲超過 3%,並推升至新的 52 週高點,TIKR 數據顯示過去一年的最高價為 $358.10。

這次評級上調並非孤立事件。BTIG 分析師 Gray Powell 在同一天將其目標價從 $333 上調至 $380,並將 PANW 列為其網路安全覆蓋範圍內的首選。這兩次調升均緊隨創紀錄的財年第三季之後,該季將 AI 威脅的敘事轉化為具體數據。該股今日交易價格約為 $345,在進入 7 月高點前的過去五個交易日中增加了約 22%,目前本益比接近 88 倍。

因此,問題不在於公司是否在執行。它確實在執行。問題在於華爾街的熱情是否已經超越了數學計算從現在起實際能帶來的回報。多方看到了公司歷史上最重要的需求週期。空方則看到了高估值倍數以及內部人士在漲勢中賣出。兩者不可能完全正確。

華爾街為何不斷上調目標價

催化劑非常明確。Wells Fargo 表示,一旦 Palo Alto 在 2027 財年轉向新的分部層級報告,預計關於內生增長與收購增長的爭論將會消退,該公司將這一變化視為實力的象徵而非掩飾。這種報告方式的轉變很重要,因為它消除了空方自 CyberArk 交易完成以來一直依賴的一個攻擊點。

評級上調背後的基本面是真實的。在 6 月 2 日公佈的 2026 財年第三季中,營收同比增加了 31%,達到 $30 億,調整後每股收益為 $0.85,超出了指引上限 $0.05。下一代安全 ARR(NGS ARR),即公司經常性訂閱產品的年化價值,達到了 $81.3 億,增加了 60%。管理層上調了所有指標的全年指引。

需求故事建立在高管的一個具體主張之上。執行長 Nikesh Arora 認為,前沿 AI 縮短了攻擊的時間線。他告訴分析師:「當被對手武器化時,這些前沿模型可以在短短幾分鐘內識別並武器化漏洞,而這個過程以前需要數月的人工努力。」這很重要,因為它將網路安全預算從可自由支配轉變為緊急需求,Arora 更進一步告訴華爾街,Anthropic 的 Mythos 模型「增加了整個網路安全行業的終端價值」。終端價值是企業的長期價值,提升它正是證明更高估值倍數合理的依據。

證據支持了這些說辭。該公司的 AI 安全平台 Prisma AIRS 在單個季度內客戶數量增加到超過 300 家,管理層看到了一條明確的路徑,使一年前還不存在的產品 ARR 達到 $1 億。下一代防火牆訂單增加了近 40%,創下十年來最强劲的硬體季度表現,因為 AI 資料中心成為了一類新的買家。AI 驅動的安全營運平台 XSIAM 的 ARR 突破了 $6 億,增加了一倍。

Palo Alto Networks 訂閱、產品與支援營運營收 (TIKR)

Palo Alto Networks 訂閱、產品與支援營運營收 (TIKR)

查看 Palo Alto Networks 股票的歷史與前瞻預估(免費!) >>>

華爾街一路放行的估值計算

這就是第二意見發揮作用的地方。PANW 的交易價格約為 88 倍 NTM P/E 和 56.84 倍 NTM EV/EBITDA。前瞻基礎上的企業價值對營收比為 21.16 倍。這些數字沒有留下任何犯錯的空間。

同業背景使這一點更加清晰。在 TIKR 競爭對手頁面上的軟體公司中,CrowdStrike(CRWD)的交易估值更高,達到 31.02 倍 NTM EV/營收和 102.44 倍 NTM EV/EBITDA,而更成熟的網路安全競爭對手 Fortinet(FTNT)的估值則低得多,為 13.99 倍營收和 38.54 倍 EBITDA。Palo Alto 位居兩者之間,其定價更像是一個高增長的複合增長者,而不是它曾經的防火牆業務。考慮到 Palo Alto 60% 的 ARR 增長和更廣泛的平台,相對於 Fortinet 的溢價是合理的,但相對於 CrowdStrike 的折價表明,市場仍將更多的未來上漲空間計入 CRWD。這就是估值倍數本身無法解決的矛盾。

同樣值得注意的是市場共識的走向。TIKR 快照顯示華爾街的平均目標價接近 $318,但這一數字已經被超越:最近三次分析師行動集中在 $380 到 $420 之間,因此隨著賣方追趕漲勢,平均目標價每週都在攀升。

GAAP 數據是另一個警示。Palo Alto 報告本季每股淨虧損 $0.22,這是由與 CyberArk 和 Chronosphere 相關的收購和整合成本所驅動的。Non-GAAP 每股收益表現健康,為 $0.85,但兩者之間的差距正是整合風險所在。股票薪酬增加到營收的 17%,CFO Dipak Golechha 預計將在 12 到 18 個月內恢復到收購前的水準。自由現金流,即企業在資本支出後產生的現金,講述了一個更令人安心的故事:本季調整後自由現金流達到 $9.1 億,增加了 57%,過去十二個月的利潤率達到 38.5%。

更大的結構性問題是,Arora 描述的需求是否能在他的時間表內轉化,而不是更慢的時間表。管理層指引 2028 財年的自由現金流利潤率為 40%,並表示目前將 CyberArk 的盈利能力與自身融合的時間表比原計劃提前了三到六個月。如果這一情況持續,隨著盈利追趕,溢價將優雅地壓縮。如果整合出現滑鐵盧,或者在收購貢獻不再單獨列報後內生增長放緩,空方將獲得市場支付過高的第一個實質證據。

Palo Alto Networks NTM (P/E) 與 NTM EV/EBITDA (TIKR)

Palo Alto Networks NTM (P/E) 與 NTM EV/EBITDA (TIKR)

查看 Palo Alto Networks 在 TIKR 上與同業的表現對比(免費!) >>>

TIKR 進階模型分析

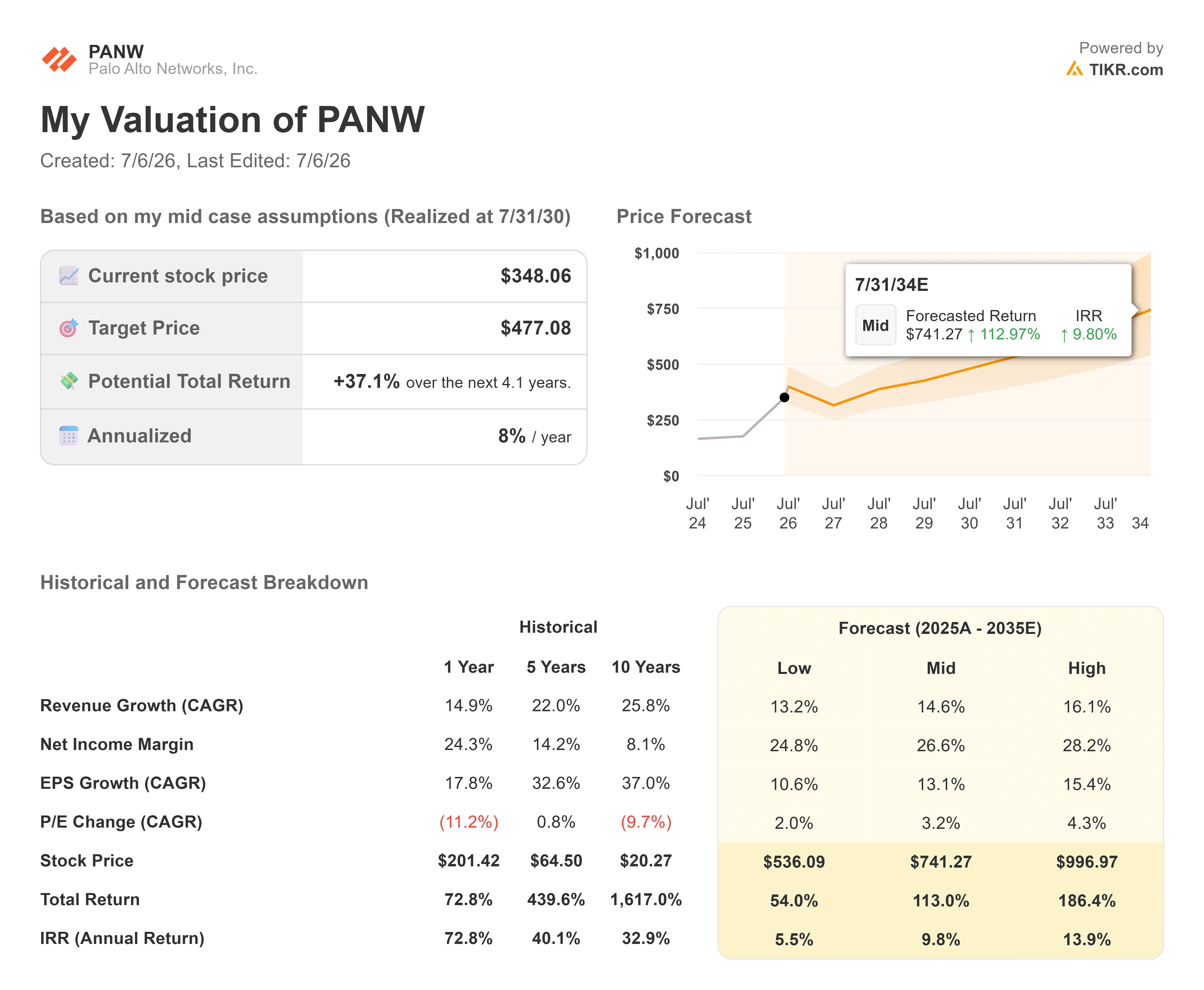

- 目前價格: $348.06

- 目標價格(中位數): ~$475

- 潛在總回報: ~37%

- 年化內部報酬率: ~8% / 年

Palo Alto Networks 進階估值模型 (TIKR)

Palo Alto Networks 進階估值模型 (TIKR)

查看分析師對 Palo Alto Networks 股票的增長預測與目標價(免費!) >>>

使用中性情境,TIKR 模型指向約 $475 的目標價,隱含總回報約為 37%,年化回報約為每年 8%。值得注意的是,該中性情境目標價高於華爾街目前的平均水準,但年化回報僅算溫和,因為起始估值倍數太高,以至於大部分收益分散在數年內。

兩個營收驅動因素支撐了這一案例。第一個是平台化,客戶將支出整合到 Palo Alto 的網路、雲端和安全營運平台上,提高了每帳戶營收。第二個是 AI 安全附加,由 Prisma AIRS 和 XSIAM 引領,隨著企業將 AI 工作負載投入生產,這開闢了全新的訂閱產品線。利潤率的驅動因素是向經常性軟體的轉變,目前佔過去十二個月產品營收的 46%,而三年前為 22%。主要風險是估值倍數壓縮:在 88 倍前瞻本益比下,即使執行力強勁,如果本益比正常化的速度快於盈利增長,也可能產生平庸的回報。

上漲空間:如果 AI 驅動的需求推動營收增長接近樂觀情境的 16% 複合年增長率,且利潤率擴展超過 27%,模型的高情境指向每年近 14% 的回報。

下跌風險:如果增長穩定在接近悲觀情境的 13%,且估值倍數壓縮,年化回報將降低到個位數低檔。

結論

需要關注的信號是 8 月 17 日的財年第四季報告。好消息是 NGS ARR 達到或超過 $89 億的指引,並重申 2028 財年自由現金流利潤率目標,這將證實華爾街向 $420 邁進的趨勢。壞消息是,就在公司停止單獨列報收購貢獻時,內生增長放緩,這正是空方一直在探查的弱點。Wells Fargo 押注報告方式的改變釋出了信心。8 月是管理層必須證明這一點的時候。在 88 倍前瞻本益比下,創紀錄的高點為 Palo Alto 設定了一個非常高的跨越門檻。

查看億萬富翁投資者正在買入哪些股票,以便您透過 TIKR 跟隨聰明資金的腳步。

您應該投資 Palo Alto Networks 嗎?

唯一真正了解的方法是親自查看數據。TIKR 讓您免費存取與專業分析師用來回答這個問題的相同機構級別財務數據。

調出 Palo Alto Networks,您將看到多年的歷史財務數據、華爾街分析師對未來幾個季度營收和盈利的預期、估值倍數隨時間的變化,以及目標價是呈上升還是下降趨勢。

您可以建立一個免費的觀察名單,將 Palo Alto Networks 與您關注的每一檔股票一起追蹤。無需信用卡。只需您自己做出決定所需的數據。

在 TIKR 上免費分析 Palo Alto Networks →

尋找新機會?

- 查看億萬富翁投資者正在買入哪些股票,以便您跟隨聰明資金的腳步。

- 使用 TIKR 多合一、易於使用的平台,最快只需 5 分鐘即可分析股票。

- 您翻開的石頭越多……發現的機會就越多。使用 TIKR 搜尋超過 10 萬檔全球股票、全球頂級投資者持倉等更多內容。

免責聲明:

請注意,TIKR 上的文章並非旨在作為 TIKR 或我們內容團隊的投資或財務建議,也不是買賣任何股票的建議。我們根據 TIKR Terminal 的投資數據和分析師的預估來創建內容。我們的分析可能不包含最近的公司新聞或重要更新。TIKR 未持有任何提及股票的倉位。感謝您的閱讀,祝您投資愉快!

您可能也會喜歡

Vitalik Buterin 指出 OpenClaw 存在資料外洩風險

中國礦業公司創始人帶來有關Strategy出售比特幣的壞消息:「可能還有更多後續」

AI不為人知的電力秘密正將這檔鈾ETF轉化為主流交易標的