Netflix股價自高點下跌34%,儘管現金流創下歷史新高

Netflix股票關鍵數據

- 52週區間:$70 – $129

- 當前價格:$78

- 華爾街目標價:$114

- 華爾街最高目標價:$151

- TIKR模型目標價:$158

- 2026年第一季營收增加了16%

- 2026年第一季營業利益率:32%

- 2026年自由現金流指引:增加到約$125億,從約$110億上調

現正上線:使用TIKR的全新估值模型,探索您喜愛的股票還有多少上漲空間(免費)>>>

當業務並未出問題時,34%的回調是什麼樣子

Netflix(NFLX)在四月公佈了強勁的第一季財報。營收同比增加了16%,達到$122.5億,營業利益率增加到32%,並且在放棄對Warner Bros. Discovery的收購後,公司收取了$28億的分手費。當天股價曾短暫交易於$108以上。

自那以後,該股票幾乎一直在下跌。目前交易價格在$78左右,創下52週新低,較今年早些時候的高點降低了約34%。

Netflix股票回調。(TIKR)

Netflix股票回調。(TIKR)

這張圖表比任何單一標題都能更好地說明問題。Netflix在一月和二月滑入15%左右的回調,到四月收回了大部分跌幅,然後在第一季財報公佈後立刻大幅回落,且幾乎沒有停止過。最陡峭的下跌發生在四月下旬到六月之間,遠在實際財報數據公佈之後。

這個時間點很重要,因為這不僅僅是一個糟糕的季度。這是一次緩慢的估值消化,原因是第二季指引低於華爾街預期、聯合創始人Reed Hastings在六月辭去董事會主席職務,以及Warner Bros.交易失敗後遺留的持續謹慎情緒。

這些都不是底層業務正在惡化的跡象。它們是當股票以高溢價倍數交易且市場不再給予其寬容時,所積累的那種由情緒驅動的壓力。

查看分析師對Netflix 股票的增長預測和目標價(免費)>>>

為什麼現金流圖表講述的故事與價格圖表不同

如果Netflix的業務實際上正在走弱,自由現金流將是第一個顯現出來的地方。相反,情況恰恰相反。

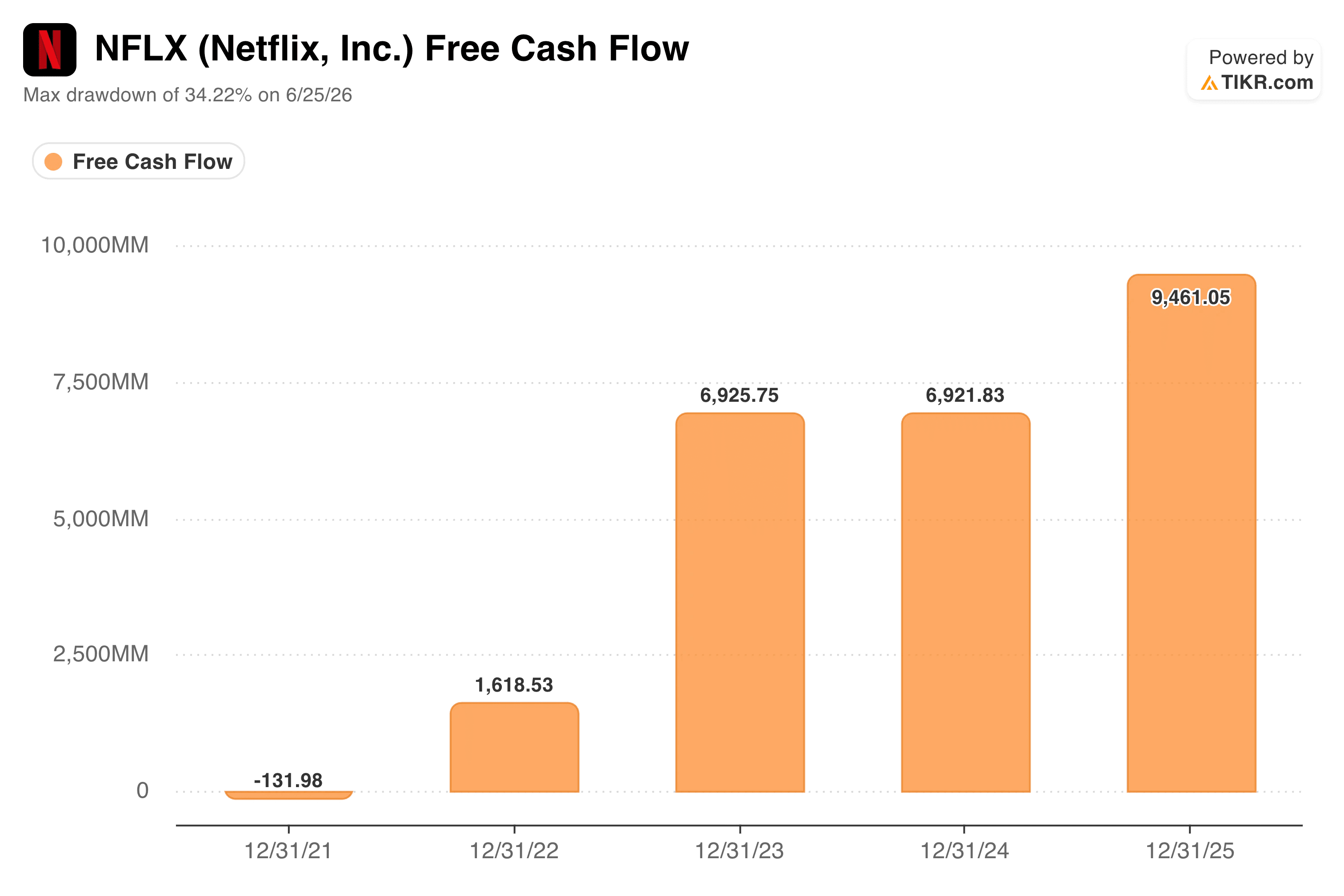

Netflix自由現金流。(TIKR)

Netflix自由現金流。(TIKR)

自由現金流從2021年的約負$1.3億增加到2025年的約$95億,其間經歷了兩年較為平緩的時期,隨後再次躍升。Netflix還將其2026年自由現金流指引提高到約$125億,從先前估計的約$110億上調,這主要歸功於Warner Bros.終止費的計入。

這是一家每年產生顯著更多現金的企業,而此時其股價卻降低了三分之一。

這種脫節正是重點所在。自由現金流曲線上升而股價下跌,通常表明市場並未質疑當前的數據。

市場質疑的是這些數據未來應獲得多少倍數,特別是2026年上半年較重的內容攤銷計劃帶來壓力,而直到下半年才能完全明朗。

立即估算公司的公允價值(使用TIKR免費)>>>

估值模型怎麼說?

TIKR的模型以$78的當前價格對比約$158的中性目標價,意味著潛在總回報率約為100%,在未來四年半內年化回報率約為17%。

Netflix估值模型。(TIKR)

Netflix估值模型。(TIKR)

該目標背後的假設值得深入探討,而非僅看表面。模型的中性情境假設營收增長放緩到每年約10%,遠低於Netflix剛公佈的16%,同時淨利率在同期從20%出頭增加到30%出頭。

這意味著有意義地押注利潤率擴張將比營收增長發揮更大的作用,這與Netflix自身評論的發展方向一致:定價權、不斷擴大的廣告業務和營運槓桿,而不是回到幾年前由訂閱用戶增長驅動的時代。

還值得注意的是,模型假設在預測期內本益比壓縮將繼續,而非反轉。換句話說,該目標不需要華爾街重新愛上Netflix的估值倍數。它只需要業務持續增長,以消化投資者已經支付的價格。

華爾街自身的共識目標價明顯更低,約為$114,這表明分析師不如TIKR模型那樣願意假設利潤率擴張和估值倍數穩定的組合能順利實現。

你應該投資Netflix股票嗎

Netflix的回調看起來更像是估值重置,而非業務的警告信號。營收仍以兩位數增長,利潤率正在擴大,自由現金流指引剛剛上調,而非下調。

真正的問題是,從第二季財報開始的接下來幾個季度,能否說服市場內容攤銷的拖累是暫時的而非結構性的。對於這種不確定性感到安心的投資者,正獲得多年來Netflix交易價格中更寬鬆的進場點。

在TIKR上免費分析Netflix →

尋找新機會?

- 查看億萬富翁投資者正在購買哪些股票,以便你跟隨聰明資金的腳步。

- 使用TIKR多合一、易於使用的平台,最快只需5分鐘即可分析股票。

- 你翻開的石頭越多……發現的機會就越多。使用TIKR搜尋超過10萬隻全球股票、全球頂級投資者持倉等更多內容。

免責聲明:

請注意,TIKR上的文章無意作為TIKR或我們內容團隊提供的投資或財務建議,也不是買賣任何股票的建議。我們根據TIKR Terminal的投資數據和分析師的估計來創建內容。我們的分析可能不包含最近的公司新聞或重要更新。TIKR對提及的任何股票均無持倉。感謝您的閱讀,祝您投資愉快!

您可能也會喜歡

根據分析師Michaël van de Poppe的說法,Solana的價格可能上漲到120美元

幣安錄得 12.3 億美元資金流出,ETH 提現激增

動畫系列第七部電影在票房上擊敗另一動畫巨無霸的第五部作品