Must Read

在Ramon Monzon擔任本地證券交易所負責人近九年後,投資者有權質疑PSE的問題究竟只是結構性問題,還是領導層在Ramon Monzon擔任本地證券交易所負責人近九年後,投資者有權質疑PSE的問題究竟只是結構性問題,還是領導層

【觀點】菲律賓證券交易所的蒙松時代:房子著火時還在修水管

如需對本內容提供反饋或相關疑問,請通過郵箱 crypto.news@mexc.com 聯絡我們。

菲律賓證券交易所近十年來不斷推出一項又一項改革,但市場表現依然是區域內最弱之一。然而,更根本的問題至今仍未有答案:新產品究竟是解方,還是只是轉移了人們對信心不足、參與度低落及市場吸引力下滑等深層問題的注意力?

菲律賓證券交易所(PSE)公布了一套改革方案,旨在通過降低資本要求、允許主動管理型ETF、擴大參與範圍,以及簡化投資公司推出產品的流程,來改善國內交易所買賣基金(ETF)的架構。

這聽起來是否很現代?這是否是一個陷入困境的股票市場應該擁抱的創新?問題在於,在Ramon Monzon領導下近十年來,本地及外國投資者已一再聽到同樣的故事。

偶爾會出現一些喘息的機會。週一,隨著油價回落,全球股市普遍上揚。PSE大漲300點,多頭無疑會為此歡欣鼓舞。然而,此次漲幅並非源於PSE大廈推出的改革,而是由華盛頓與德黑蘭正在發生的事件所驅動——股市上漲正是緊隨美伊可能達成和平突破的消息而來。

地緣政治緊張局勢的緩解無疑提振了市場風險偏好,但一家證券交易所最終的評價標準,並非某一天的漲幅,而是其相對同儕的長期表現——而這恰恰是Monzon時代最不光彩的一面。

徒勞的改革

每隔幾年,就會有新的改革出現。新產品、新規則、新諮詢、新框架、新路線圖。然而,計分板依然頑固地一成不變。

PSE持續深陷長期流動性不足、市場影響力萎縮、外資參與度持續下降,以及在整個東南亞都堪稱貧乏的上市企業管道等問題。

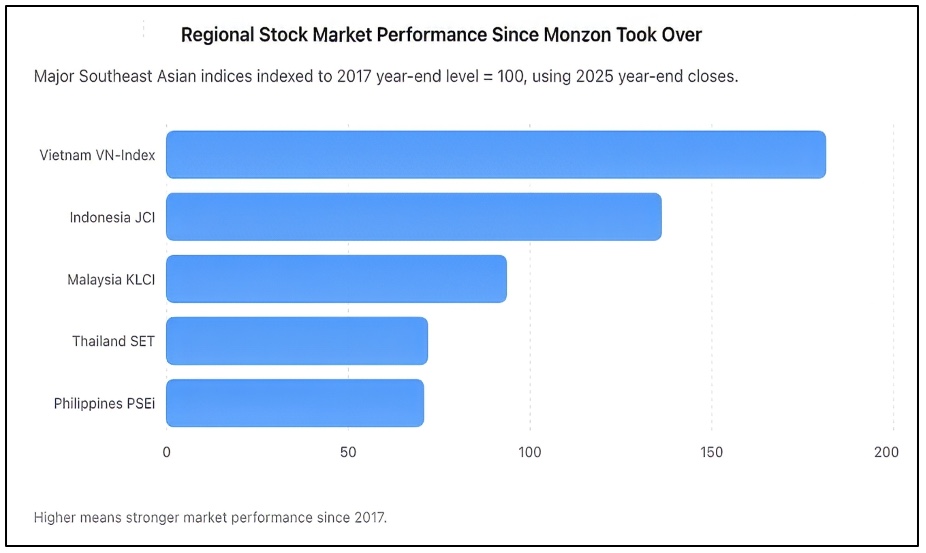

如上圖所示,以指數化基準衡量,從2017年至2025年,PSEi降低到70.7,與泰國同樣表現疲弱,而越南幾乎翻倍,印尼則強勁上升。PSEi於2025年底收報6,052.92點,印尼JCI收報8,646.94點,越南VN-Index收報1,784.49點,泰國SET收報1,259.67點,馬來西亞KLCI收報1,680.11點。

投資者必須在某個時刻停止滿足於承諾,開始審視自己應得到什麼。2017年Monzon接掌PSE時,市場充滿樂觀情緒。基準指數剛剛突破8,500點。菲律賓正被定位為亞洲新興增長故事之一。人口紅利、消費及匯款均在增長,企業盈利也在擴張。當時的預期是,隨著經濟增長,股票市場將自然深化。然而,現實恰恰相反。

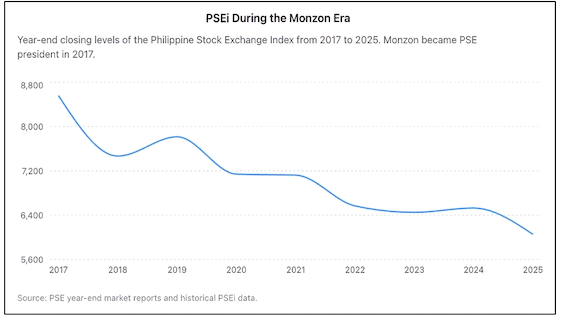

PSEi的掙扎

近十年後,儘管多年來經濟持續增長,PSE指數仍遠低於昔日高位。周邊新興市場吸引資本、廣招投資者之際,菲律賓卻持續失去優勢。

如上圖所示,改革推行近十年,菲律賓股市於2025年底的水平,仍比Ramon Monzon接掌交易所時降低了近30%。

彭博社此前曾將菲律賓市場定性為過去十年表現最差的主要股票市場,對於一個多年來一直以亞洲最具潛力投資目的地自居的國家而言,這是一個令人蒙羞的稱號。全球環境並不能解釋所有的惡化。每個市場都經歷了疫情,都面對通脹、地緣政治衝擊和利率上升。但許多市場復甦更快,並走出更強勢的態勢。菲律賓卻未能做到。這一點,從各方面都能清楚看到。

外國投資者已成為持續性淨賣家。每日交易量極為有限,且高度集中於少數藍籌股。許多上市公司的股票交投極為稀疏。部分公司已選擇全面退市,因為維持上市地位的代價遠高於回報。2025年僅有兩家公司完成首次公開招股(IPO)。對於一個擁有逾1.1億人口的國家而言,這不僅令人失望,更是對市場吸引新上市公司能力的一大控訴。

Monzon的支持者列舉了他任內推行的一系列新改革。平心而論,改革確實為數不少。交易所推進收購固定收益平台產品披露書(PDS)的計劃,推廣房地產投資信託(REITs),推動可持續發展報告,現代化交易基礎設施,倡導證券借貸,支持賣空,並鼓勵數字化參與及散戶投資。

問題在於,改革應以成果而非聲明來衡量。一家證券交易所有兩項基本功能:第一,有效協助企業籌集資本;第二,協助投資者充滿信心地部署資本。在這兩項指標上,PSE仍持續掙扎。

ETF是答案嗎?

ETF倡議正是在此背景下應運而生。通過大幅降低資本要求、允許主動管理型ETF,以及擴大可推出產品的機構類型,交易所旨在簡化ETF的創設流程。

從概念上看,這並沒有錯。全球成熟市場之所以擁有蓬勃發展的ETF行業,是因為ETF提供了多元分散、降低成本及更高可及性等優勢。然而,ETF並不能取代一個健康的股票市場。事實上,ETF之所以能發展良好,往往是因為活躍的資本市場早已存在,而非造就這些市場充滿活力的原因。

美國之所以成為全球最具深度的資本市場,並非因為擁有ETF;恰恰相反,正是因為它已擁有數以千計的上市公司、龐大的機構參與規模、深厚的流動性以及強烈的投資者信心,才催生了這些ETF。日本、新加坡、澳洲及香港等市場亦是如此。

菲律賓面臨的挑戰更為根本。投資者迴避菲律賓股票,並非因為ETF太少,而是因為他們對估值、流動性、公司治理標準、市場深度及長期信心存有疑慮。

在流動性有限的市場中推出更多ETF,存在只是將現有資金在同一小池證券中重新分配的風險。換言之,ETF或許能改善「管道」,但無法修復「地基」。

更根本的問題至今仍未有答案:為何菲律賓相對其經濟規模而言,首次公開招股(IPO)的數量依然如此稀少?為何外國投資者持續淨賣出?為何市場流動性依然高度集中於少數幾隻股票?為何交易所未能培育出一批強健的中型成長企業管道?為何許多企業家仍偏好私人資本而非公開市場?

這些問題才是決定一家證券交易所成敗的關鍵。令人不安的現實是,市場最稀缺的資源並非產品創新,而是信心。諷刺的是,Monzon本人也承認,信心是任何資本市場最重要的要素。在這一點上,他完全正確。

然而,信心無法透過通告立法而來,無法透過推出新產品製造,也無法透過宣布又一套改革方案的新聞稿來恢復。信心只能通過稱職的表現來贏得。

治理問責

將近九年後,投資者有權追問:PSE的問題究竟只是結構性的,還是領導層也必須承擔責任?一位行政總裁不能對每一項倡議居功,同時將每一個令人失望的結果歸咎於外部因素。領導力的本質,終究是對結果負責。

因此,ETF提案儘管本身合情合理,也不應被視為一個轉折點。它是一項漸進式的改善,而非一場革命。它或許能令市場略為提升效率,但並不能解決交易所長期以來面臨的深層問題。

PSE面臨的挑戰,並非缺乏ETF,而是信任、流動性、參與度及增長的缺席。但在這些問題得到正視之前,任何新改革都很可能不被視為一種進步,而更像是再度嘗試更換管道佈局——即便這棟房子正因地基搖搖欲墜而不斷流失住戶。– Rappler.com

Vantage Point研究備注:上述圖表由Vantage Point根據公開的交易所數據及年終市場報告製作。本分析以2017年為共同基準,衡量Ramon Monzon擔任PSE總裁兼行政總裁期間菲律賓證券交易所相對區域同儕的表現。資料來源包括PSE官方報告、PSEi歷史紀錄及區域基準指數數據。

點擊此處閱覽其他Vantage Point文章。

市場機遇

Housecoin實時價格 (HOUSE)

$0.0015281

$0.0015281$0.0015281

USD

Housecoin (HOUSE) 實時價格圖表

免責聲明: 本網站轉載的文章均來源於公開平台,僅供參考。這些文章不代表 MEXC 的觀點或意見。所有版權歸原作者所有。如果您認為任何轉載文章侵犯了第三方權利,請聯絡 crypto.news@mexc.com 以便將其刪除。MEXC 不對轉載文章的及時性、準確性或完整性作出任何陳述或保證,並且不對基於此類內容所採取的任何行動或決定承擔責任。轉載材料僅供參考,不構成任何商業、金融、法律和/或稅務決策的建議、認可或依據。

您可能也會喜歡

Vitalik Buterin 點評 Kohaku 目標——為何值得關注

Vitalik Buterin 最近的推文揭示了 Kohaku 項目,強調了 Ethereum 上的安全性與隱私性。這項計畫可能重塑訪問層。

分享

Coinfomania2026/06/20 23:41

司法部新的非正式基金操作等同於告訴聯邦法官「去自討苦吃」:法律專家

司法部在一份被法律分析師標記的新法院文件中,拒絕發誓特朗普的秘密資金已告終結。上週,聯邦法官萊奧妮

分享

Rawstory2026/06/20 23:47

XRP網絡活動增加了17.73%!這對投資者意味著什麼?

🚨 XRP 網絡活躍度飆升了 17.73%,交易手續費中燃燒的代幣數量增加了。🔥 儘管價格走勢疲軟,$XRP 網絡需求依然強勁。📊 機構

分享

COINTURK EN2026/06/20 23:42