華爾街對Shopify有38個買入評級和一個賣出評級,但我們持不同意見。

華爾街對Shopify有38個買入評級和一個賣出評級。但我們持不同意見。本文首發於24/7 Wall St.。

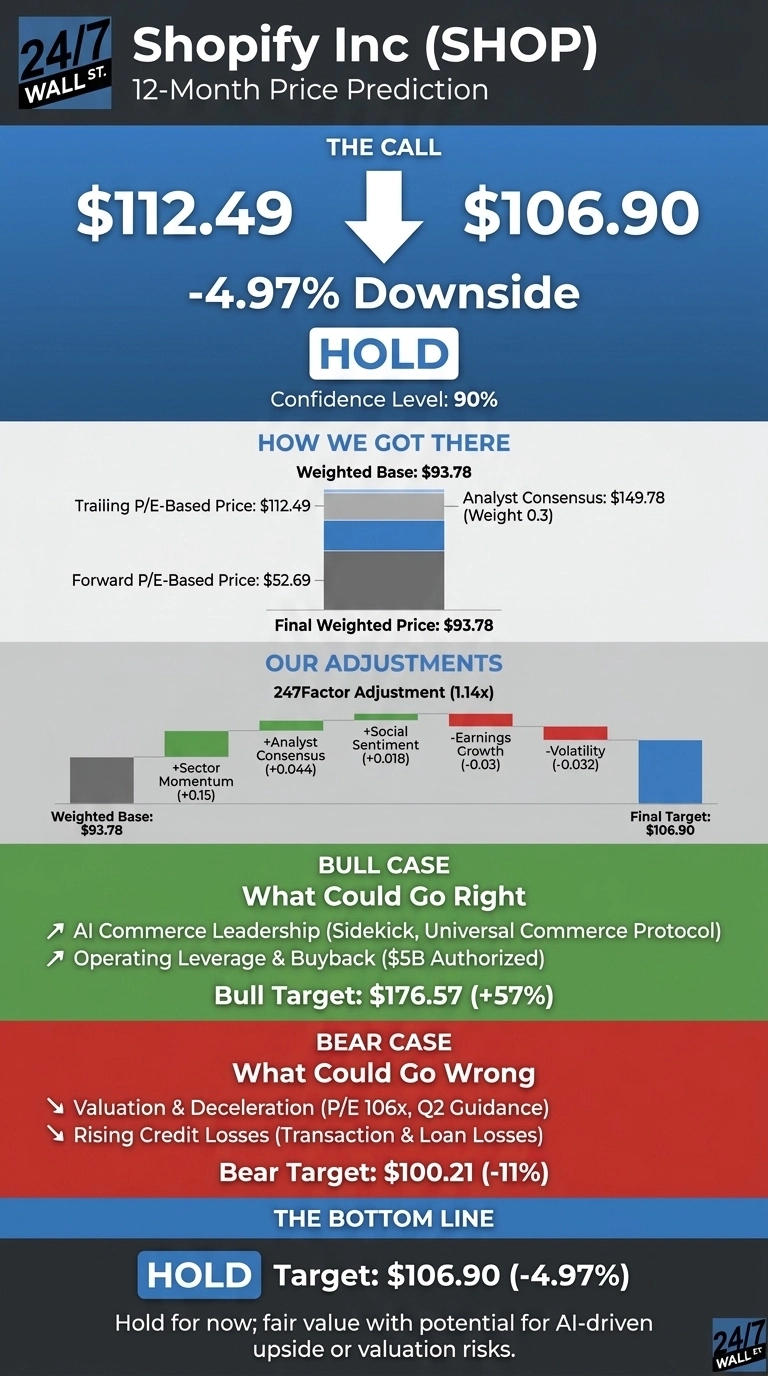

我們24/7 Wall St.對Shopify(納斯達克:SHOP)的目標價為106.90美元,略低於當前報價112.49美元。這意味著未來12個月有-4.97%的下行空間,我們的模型置信度為90%。建議為持有。Shopify是一家高品質的複合增長型公司,在經歷大幅回調後交易價格接近公允價值。

24/7 Wall St.

24/7 Wall St.

24/7 Wall St. 目標價摘要

| 指標 | 數值 |

|---|---|

| 當前價格 | $112.49 |

| 24/7 Wall St. 目標價 | $106.90 |

| 上行/下行空間 | -4.97% |

| 建議 | 持有 |

| 置信度 | 90% |

我們可能出錯的原因

我們24/7 Wall St.的目標價106.90美元低於當前水平,該股是商業軟件領域最具爭議的標的之一。真正的上行空間可能來自Sidekick和Universal Commerce Protocol等AI工具的更快變現,或Shop Pay持續強勁表現——第四季度GMV增加了62%。華爾街的共識目標價149.78美元遠高於我們的預測。

慘烈回調,隨後嘗試復甦

SHOP年初至今下跌了30.12%,但過去一個月反彈了12.18%,最新一個交易日上漲了3.93%。股價較52週高點182.19美元低了18%,距低點94美元已有所回升。

2026年第一季度運營表現出色。營收增加到31.7億美元,增長了34.32%,超出市場共識2.74%。營業利潤大幅增加到3.82億美元,增長了88.18%;自由現金流達到4.76億美元,利潤率為15%;GMV增加到1007.4億美元,增長了35%。

5.81億美元的GAAP虧損完全由9.41億美元的按市值計算股權投資損失所致。基礎淨利潤約為3.60億美元。管理層於6月初將回購規模擴大至50億美元。

看多者為何預見突破行情

多頭觀點建立在AI商業領導力和運營槓桿之上。Shopify正在推出Sidekick、Catalog和Universal Commerce Protocol,與此同時,Shop Pay GMV在2025年增長了62%,B2B GMV增長了96%。

憑藉38個買入評級、12個持有評級和僅1個賣出評級,市場的149.78美元目標價設定了上限。我們的多頭情景預測到2027年6月股價將達到176.57美元,回報率為56.97%。

值得關注的風險

空頭論點從估值開始。SHOP的市盈率為106倍,遠期市盈率為57倍,幾乎沒有任何容錯空間。第二季度高二十幾個百分點的營收增長指引標誌著增速放緩。

隨著Capital貸款組合擴張,2025年第三季度交易和貸款損失增加到1.48億美元,同時首席執行官Tobias Lutke在股價下行時分批出售了95,817股、72,000股和23,813股。我們的空頭目標價指向100.21美元。

Shopify 2026-2030年股價預測

24/7 Wall St.的目標價為106.90美元,建議為持有,置信度為90%。關鍵因素在於超過100倍的滾動市盈率與不足1美元的遠期每股收益之間的差距。

多頭觸發條件將是第二季度營收重新加速,同時AI工具有效提升費率。空頭觸發條件將是貸款損失上升或指引降至二十幾的低端。目前,在回購發揮作用期間,持倉等待是更為穩妥的策略。

| 年份 | 24/7 Wall St. 目標價 |

|---|---|

| 2026 | $106.90 |

| 2027 | $105.77 |

| 2028 | $103.03 |

| 2029 | $106.19 |

| 2030 | $105.54 |

上述預測假設Shopify能夠執行其AI商業戰略並持續擴大運營槓桿。上行空間可能來自Sidekick和Shop Pay的更快變現,而下行風險則取決於Capital投資組合中信貸損失的上升以及關稅驅動的GMV壓力。

立即行動:那位在2010年準確預判英偉達的分析師剛剛公佈了他的十大AI股票——而Shopify並未入選。今日免費獲取這些股票名單。

華爾街對Shopify有38個買入評級和一個賣出評級。但我們持不同意見。本文首發於24/7 Wall St.。

您可能也會喜歡

獨家:PayPal 關閉創投部門,金融科技巨頭在新任執行長帶領下進行重組

「沒有朋友了」:網路嘲諷特朗普在G7尷尬照片中的表現

BlockDAG的$0.10回購突破10億枚硬幣里程碑,同時XRP與Mastercard AI支付擴展,AVAX登陸納斯達克