聯準會預測今年升息機率升至54%,Bitcoin陷入困境

Bitcoin 的 2026 年宏觀格局剛從等待緩解轉為對新威脅進行定價。

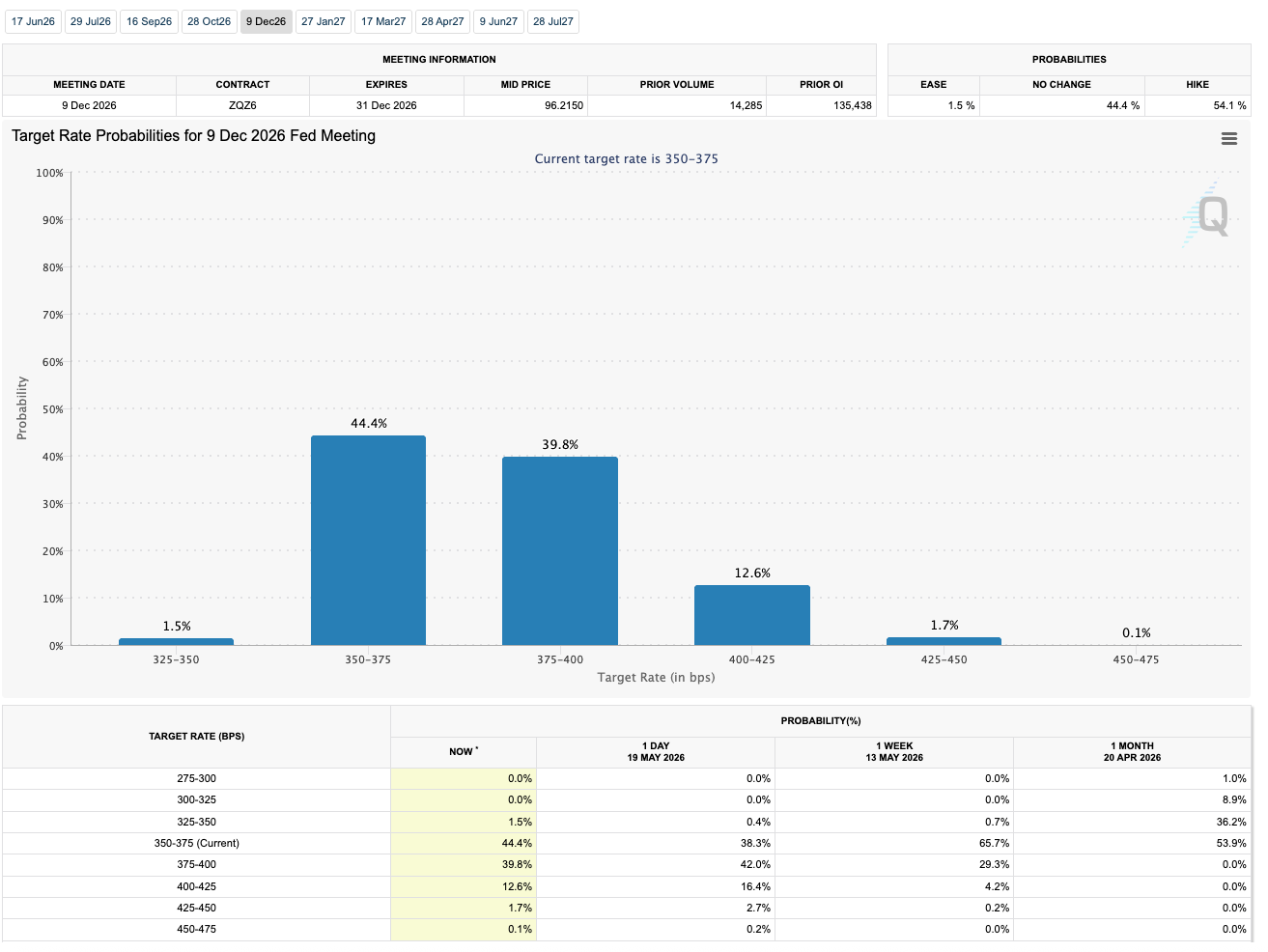

截至 2026 年 5 月 20 日,CME FedWatch 顯示,2026 年 12 月聯邦公開市場委員會會議上升息的機率為 54.1%,維持不變的機率為 44.4%,降息的機率僅為 1.5%。

聯準會目標利率機率圖顯示市場對 2026 年升息的定價機率為 54%。(來源:CME FedWatch)

聯準會目標利率機率圖顯示市場對 2026 年升息的定價機率為 54%。(來源:CME FedWatch)

對於 Bitcoin 而言,重要的訊號是趨勢方向,而非某一期貨市場快照的精確數值。

許多持有者預期的交易邏輯很簡單:通膨降溫,聯準會最終放寬政策,流動性改善,Bitcoin 將受益於其硬通貨敘事以及透過現貨 ETF 在券商帳戶中新增的進入管道。

如今這一格局面臨更強勁的對手:利率市場已不再將寬鬆貨幣視為顯而易見的下一步。

聯準會最新的政策錨點提高了籌碼。4 月 29 日,央行將目標區間維持在 3.50% 至 3.75%。

若 12 月期貨傾向於更高的目標區間,市場討論的將是重新收緊,而非僅僅是少數幾次降息。

這使得 Bitcoin 接近 77,000 美元的位置不僅僅是一個價格水位,它成為了 ETF 時代 BTC 需求能否同時吸收強勢美元、更高美國公債殖利率及可見基金流出的一次考驗。

ETF 交易下方的宏觀陷阱已開啟

利率走勢已在加密貨幣以外的市場顯現。財政部 5 月 19 日的殖利率曲線顯示,10 年期殖利率為 4.67%,20 年期為 5.19%,30 年期為 5.18%。

這些水準使現金和政府債務相比不產生收益的資產更具競爭力。

與此同時,路透社報導,隨著能源價格上漲和公債殖利率走高推動聯準會升息預期,美元正邁向逾兩個月來最大單週漲幅。報導指出,交易員當時對 12 月升息的定價機率超過 55%。

對 Bitcoin 而言,這一組合從多個面向削弱了流動性論點。10 年期殖利率走高提高了持有波動性非生息資產的門檻。

強勢美元收緊全球金融環境。聯準會政策路徑重新傾向升息,延後了此前支撐風險偏好的寬鬆貨幣預期。

當前市場快照顯示此次考驗規模之大。CryptoSlate 的綜合市場頁面顯示,加密貨幣市場總市值接近 2.57 兆美元,24 小時交易量約為 704.9 億美元,BTC 主導地位為 60.3%。

其 Bitcoin 價格頁面顯示,BTC 於 5 月 20 日報約 77,300 美元,較 2025 年 10 月歷史高點降低了約 38.7%。

| 訊號 | 當前快照 | 對 Bitcoin 的意義 |

|---|---|---|

| 2026 年 12 月 FedWatch 快照 | 升息機率 54.1%,維持不變機率 44.4%,降息機率 1.5% | 期貨市場將重新收緊視為比緩解更可能發生的情境。 |

| 聯準會目標區間 | 3.50% 至 3.75% | 從此水準升息將標誌著 4 月暫停後的重新施壓。 |

| 10 年期公債殖利率 | 5 月 19 日為 4.67% | 無風險殖利率走高提高了持有 BTC 的門檻。 |

| Bitcoin 價格 | 5 月 20 日接近 77,300 美元 | BTC 正處於承載宏觀考驗的支撐區附近。 |

| 美國現貨 Bitcoin ETF 資金流向 | 5 月 18 日流出 6.486 億美元,5 月 19 日流出 3.311 億美元 | ETF 需求是機構部位的可見壓力閥。 |

在現貨 ETF 出現之前,Bitcoin 的宏觀敏感性難以透過傳統投資組合管道來解讀。價格、衍生品、穩定幣流動性和交易所資金流向都有參考意義,但它們無法呈現股票和債券投資者所熟悉的受監管包裝行為。

ETF 時代改變了這一切。現貨 Bitcoin 基金為投資者提供了一種熟悉的 BTC 持有方式,同時也為市場提供了一個追蹤邊際需求的每日計分板。

這個計分板再度轉紅。Farside Investors 顯示,美國現貨 Bitcoin ETF 於 5 月 18 日錄得 6.486 億美元的流出,5 月 19 日再度流出 3.311 億美元。

兩個交易日合計,近 9.8 億美元資金撤出相關產品。此前 CryptoSlate 報導顯示,當週約 10 億美元的資金流出終結了長達六週的淨流入紀錄。

資金流向逆轉並不能證明 ETF 需求管道已消失,但它顯示買方基礎已更容易受到壓力測試。

若更高的殖利率和強勢美元持續將資金吸引至防禦性或收益型資產,現貨 ETF 資金流向將揭示 Bitcoin 的受監管需求究竟是在暫停、輪動撤出,還是僅在等待下一個宏觀訊號。

這一區分至關重要。在強勁淨流入期後短暫出現資金流出,看起來像是風險管理行為。

若在聯準會升息機率持續高企期間出現更長時間的贖回,則對多頭而言意味著更令人不安的事情:ETF 時代的需求對利率的敏感程度,可能遠超硬通貨敘事單獨所揭示的程度。

Bitcoin 的價格地圖如今已成為聯準會故事的一部分

76,000 美元區域已成為近期需要關注的支撐區,一旦跌破,將面臨向 70,000 美元滑落的風險。

就上行而言,未能收復 82,000 美元區域使漲勢無法突破一個能讓近期疲軟看起來像正常整理的水位。

這些水準如今具有宏觀意涵。若在 ETF 持續流出且公債殖利率維持高位的情況下,價格守穩於 76,000 至 77,000 美元附近,將顯示結構性需求仍在吸收壓力。

這不會終結數位黃金的爭論,但將表明買方在降息故事失去說服力之際仍願意捍衛 BTC。

若跌破,則將傳遞不同的訊號。這將使近期 ETF 流出看起來不像是戰術性猶豫,而更像是從債券市場傳導至 Bitcoin 的傳導管道。

在這一版本的故事中,BTC 的交易屬性更少是簡單的通膨對沖工具,更多是一種流動性資產,其邊際買方仍對驅動股票、信貸、美元和公債的相同力量保持敏感。

這正是 Bitcoin 主流化令人不安之處。ETF 包裝不只是為市場帶來了更多資金,

它讓 Bitcoin 更容易與投資組合中其他所有資產進行比較。當公債提供更高殖利率、美元走強時,BTC 必須在不僅依賴未來流動性緩解承諾的情況下,為自身在投資組合中的地位作出說明。

這並不能否定 Bitcoin 的長期稀缺性論點。一個憂慮通膨、財政赤字和主權債務的市場,仍可為固定供應資產留有空間。

但這一論點在數年維度上比在交易日維度上更容易堅守。短期內,ETF、殖利率和美元正在設定考驗的標準。

下一個訊號:流出是否形成持續模式

12 月單次升息不會自動擊潰 Bitcoin。更實際的警示在於,市場在許多持有者尚未完成緩解預期佈局之前,便已開始對懲罰性情境進行定價。

這使得接下來的幾個數據點變得異常重要。若 FedWatch 對 12 月升息的定價持續高於 50% 水準,宏觀壓力將持續存在。

若公債殖利率或美元持續走高,持有 BTC 的門檻將維持高位。若 ETF 流出持續,支撐 Bitcoin 主流化採用的機構需求管道將顯得比許多多頭預期的更具周期性。

反向路徑仍然存在。殖利率回落、美元走軟,或 ETF 資金流入恢復,都將迅速削弱看空解讀。

收復 82,000 美元區域同樣將改變市場基調,尤其是在升息機率仍然偏高之際發生。

目前,Bitcoin 夾在兩種關於其自身定位的論斷之間。一種認為 ETF 時代的 BTC 正在成熟為一種宏觀資產,能夠在聯準會鷹派重新定價中存活,因為結構性需求比以往更為深厚。

另一種則認為,新的進入管道使 Bitcoin 更容易受到與傳統風險資產相同的資產配置邏輯的影響。

市場正在即時檢驗這兩種論斷。一條已停止定價寬鬆、開始定價重新收緊的聯準會期貨曲線,已將 Bitcoin 的 76,000 至 77,000 美元區間變成了 ETF 時代論點必須證明其韌性之所在。

本文最初發表於 CryptoSlate:Bitcoin 在聯準會預測翻轉為今年升息機率 54% 之際陷入困境。

您可能也會喜歡

首位共和黨議員就特朗普用於酬謝盟友的基金向司法部提出正式要求

「你知道什麼讓我憤怒嗎?」川普被提名人在緊張聽證會上遭斥責

什麼讓食用大麻感覺「清爽」而非讓人不知所措