卡達的龐大資產應足以讓該國度過當前的貿易中斷,只要伊朗戰爭不持續到卡達的龐大資產應足以讓該國度過當前的貿易中斷,只要伊朗戰爭不持續到

評級機構稱卡塔爾資產能夠抵禦伊朗戰爭衝擊

如需對本內容提供反饋或相關疑問,請通過郵箱 crypto.news@mexc.com 聯絡我們。

根據標準普爾全球(S&P Global)的說法,只要伊朗戰爭不持續到今年下半年,卡達龐大的資產應足以讓該國度過當前的貿易混亂。

這家評級機構的展望建立在以下預期之上:霍爾木茲海峽(Strait of Hormuz)周邊的混亂不會持續惡化,且區域安全將逐步恢復正常。

卡達逾九成的出口貨物須經過該海峽。戰前產能約為每年7,800萬噸,但國家支持的卡達能源公司(QatarEnergy)在3月拉斯拉凡工業城(Ras Laffan Industrial City)遭受攻擊後暫停了生產。

標準普爾在最新報告中表示:「儘管我們預期2026年下半年將逐步恢復生產,但我們預測全年平均液化天然氣(LNG)產量仍將比戰前水準低約40%。」

來自美國Golden Pass液化天然氣項目的供應,以及卡達北方氣田(North Field)計劃中的液化天然氣擴建,預計將從2027年起彌補缺口。

標準普爾全球已確認對卡達的長期及短期外幣與本幣主權信用評級維持在AA/A-1+,展望穩定。

預計卡達經濟將在2026年實際萎縮5%,此前2025年曾增長了2.9%。由於中東戰爭帶來的衝擊及其對卡達液化天然氣產能的影響,財政及經常帳戶餘額預計均將出現小幅赤字。

延伸閱讀:

- 伊朗戰爭將卡達推入12億美元貿易逆差

- 關鍵設施受損,阿拉伯液化天然氣出口驟降四分之一

- 若霍爾木茲海峽不重新開放,能源危機恐只是「冰山一角」

標準普爾表示,在持續的液化天然氣產能擴張支撐下,2027至2029年實際國內生產毛額(GDP)成長率將平均達4.8%。

標準普爾預測,財政赤字將從2025年佔GDP的1.2%擴大到2026年的約2%,因為收入將從2025年佔GDP的28%(約600億美元)降低到2026年的23%(約550億美元)。

報告指出,政府的經濟多元化努力以及受損液化天然氣基礎設施的重建,將在未來兩至三年內支撐非油氣部門的增長。

市場機遇

Notcoin實時價格 (NOT)

$0.0003916

$0.0003916$0.0003916

USD

Notcoin (NOT) 實時價格圖表

免責聲明: 本網站轉載的文章均來源於公開平台,僅供參考。這些文章不代表 MEXC 的觀點或意見。所有版權歸原作者所有。如果您認為任何轉載文章侵犯了第三方權利,請聯絡 crypto.news@mexc.com 以便將其刪除。MEXC 不對轉載文章的及時性、準確性或完整性作出任何陳述或保證,並且不對基於此類內容所採取的任何行動或決定承擔責任。轉載材料僅供參考,不構成任何商業、金融、法律和/或稅務決策的建議、認可或依據。

您可能也會喜歡

特朗普知道伊朗戰爭將「終結其總統任期」——但仍「違背自身意願」推進:內部人士透露

唐納德·特朗普總統在其極不受歡迎的對伊朗戰爭中,支持率已跌至歷史新低,據一位知名內部人士及前盟友透露

分享

Rawstory2026/05/03 19:52

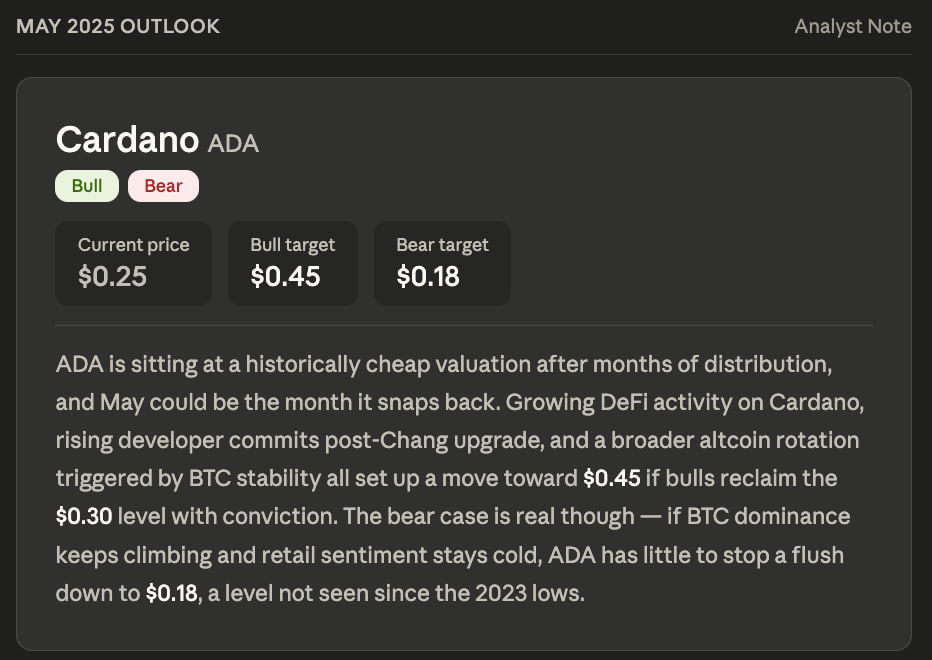

頂尖Anthropic Claude AI預測2026年5月底Cardano的價格

Claude AI 獲得了一個結構化提示,返回的結果是一個針對 Cardano 的清晰不對稱設置……該帖子:頂尖 Anthropic Claude AI 預測價格

分享

ICO Bench2026/05/03 19:10

誰是Bea Millan-Windorski,2026年菲律賓環球小姐?

在移民家庭中長大,剛剛加冕的菲律賓環球小姐Bea Millan-Windorski表示,正是在這個國家,她「感受到了歸屬感」

分享

Rappler2026/05/03 19:00