Strategy的STRC在大規模購入10億美元比特幣後創下交易量紀錄,市值自週五以來翻倍

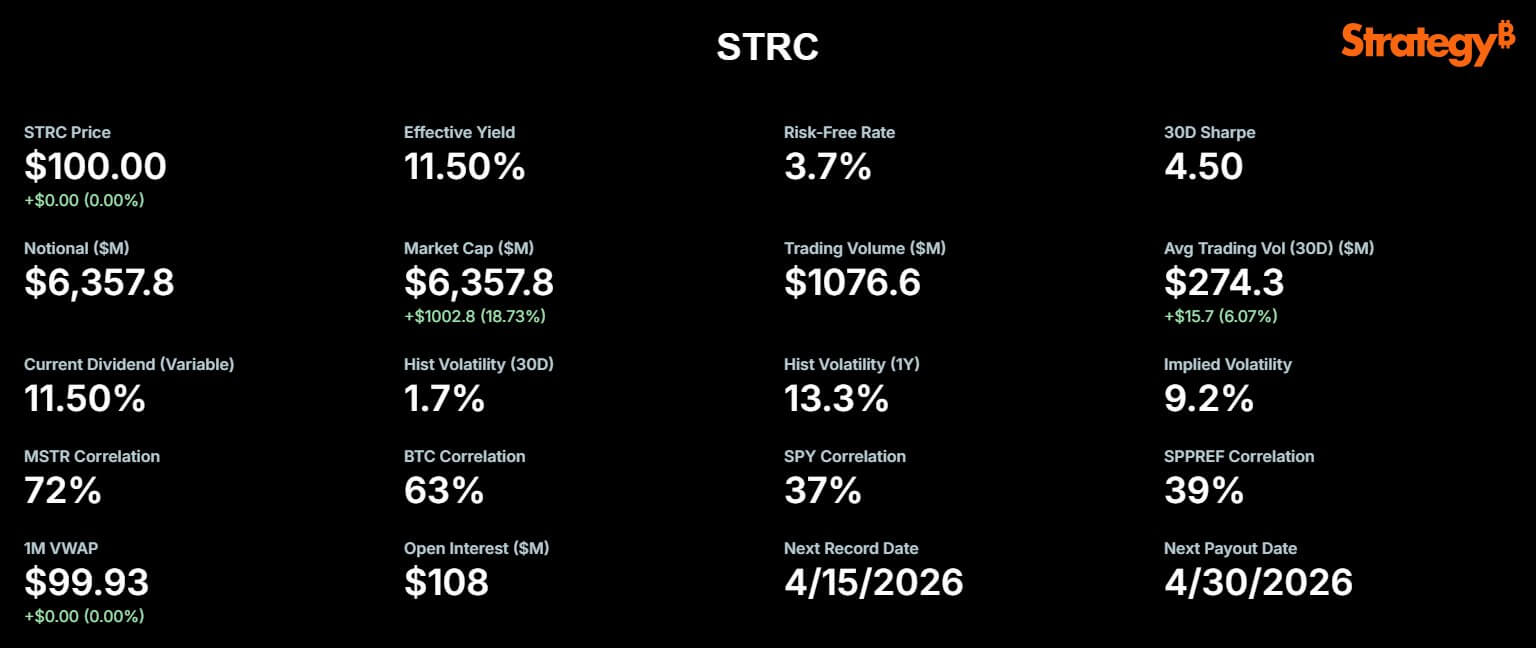

Strategy 的永續優先股 STRC 在本週公司的比特幣策略中扮演關鍵角色,日交易量超過 11 億美元。

Strategy 在 X 貼文中宣布 4 月 13 日為 STRC 的登記日期。Michael Saylor 也指出,在 11.56 億美元的流動性流經市場後,該證券以面值收盤,波動率僅為「一美分」。

STRC 創紀錄交易量。(來源:Strategy)

STRC 創紀錄交易量。(來源:Strategy)

這次交易激增發生在 Strategy 透露其在 4 月 6 日至 4 月 12 日期間以約 10 億美元購買了 13,927 枚比特幣之後。

透過此次購買,該公司目前持有 780,897 枚比特幣,總購買金額為 590.2 億美元,平均每枚 75,577 美元。

該公司表示,此次購買完全透過市價(ATM)銷售 1,002 萬股 STRC 股票提供資金,產生約 10 億美元的淨收益。

與此同時,STRC 創紀錄的交易活動與完全透過該優先股計劃資助的每週比特幣購買相結合,標誌著該公司重點的重大轉變。

對於股權投資者而言,這種轉變可能會顯著改變潛在收益和風險的平衡。增加對優先股的依賴可能會減少普通股股東的即時稀釋,因為立即發行的普通股較少。

然而,它在資本結構中帶來了更多優先於股權的固定索償權,這意味著優先股持有人有權在普通股股東獲得任何收益之前獲得股息。換句話說,優先股股東優先獲得支付,因此普通股股東只有在公司履行這些義務後仍有足夠利潤的情況下才能受益。

如果比特幣表現良好,這種方法可以提升回報,但它增加了對持續市場准入和有紀律的股息管理的依賴。雖然這種轉變可能會提升短期購買力並減少股權稀釋,但隨著時間推移,它也增加了普通股股東的財務槓桿和執行風險。

STRC 優先股如何主導 Strategy 的比特幣購買

STRC 於 2025 年 7 月推出,其設計在根本上與 Strategy 的 MSTR 普通股不同。

該優先股具有浮動年化股息率,截至 4 月目前為 11.50%。其可調整利率結構旨在強烈激勵在其 100 美元面值附近交易。

這種穩定的價格錨點使 Strategy 能夠有效使用其 ATM 發行計劃。以一致價格發行新的 STRC 股票使該公司能夠快速籌集資金並將其轉換為比特幣,最大程度減少大型二次發行中通常出現的摩擦和折扣。

市場觀察人士指出,STRC 旨在為投資者提供兩位數回報和最小價格波動,將高收益收入與資本穩定性相結合。

本質上,Strategy 執行董事長 Michael Saylor 表示:

根據 STRC.live,自成立以來,STRC 已為收購近 70,000 枚比特幣提供資金。4 月 13 日最近的 10 億美元交易量可以資助購買超過 6,000 枚額外的 BTC。

Strategy 的 STRC 市值(來源:STRC.live)

Strategy 的 STRC 市值(來源:STRC.live)

不出所料,STRC 的市值隨著這種效用而膨脹,從 2 月的 34 億美元幾乎翻倍到今天的 63.6 億美元。隨著價值 216 億美元的 STRC 股票仍獲准用於未來發行,進一步累積 BTC 的跑道仍然廣闊。

空頭指出儲備、再融資和不斷增長的優先股堆疊風險

儘管市場樂觀,但一些分析師對這種模式的可持續性提出了擔憂,援引 Strategy 自己的財務披露。

由於 Strategy 的軟體業務未能產生足夠的營運現金流來履行其財務義務,該公司於 2 月初建立了 22.5 億美元的儲備。該儲備作為財務安全網,旨在涵蓋近 2.5 年的優先股股息支付和未償債務的利息支付。

該儲備是必要的,因為在沒有足夠的常規業務收入的情況下,該公司依賴這筆預留現金來履行固定支付。如果在 Strategy 產生足夠的新收入或找到額外融資來源之前耗盡此儲備,該公司可能面臨出售資產或發行更多股票的壓力,使優先股和普通股股東都面臨風險。

批評者認為,依賴持續市場准入的結構可能看起來穩定,直到融資條件發生變化。

獨立比特幣分析師 Derin Olenik 最近發布了對該公司義務的批判性分析,警告目前的 ATM 增長率不可持續。

根據 Olenick 的計算,STRC 義務正在天文數字般增長,名義價值以大約 30% 的複合月增長率增長。

按照這個速度,該公司的義務可能每三個月增加到超過兩倍,並在一年內增加到十倍,大幅加速對現金流和儲備的壓力。

如果這種趨勢持續下去,Olenik 估計 Strategy 將在短短九到十個月內耗盡其 22.5 億美元的儲備,而不是預計的兩年半。

他警告說,為了在不出售比特幣的情況下彌補這種赤字,Strategy 將需要大幅稀釋其普通股股東。

即使 MSTR 回到之前的歷史高點,Olenik 計算該公司需要發行超過 10 億股新股來支付優先股股息,將現有普通股權稀釋近 400%。

考慮到這一點,他得出結論:

MSTR 多頭將 STRC 視為增加比特幣的更清晰方式

然而,Strategy 支持者反對 Olenik 所描繪的嚴峻圖景。

根據他們的說法,Strategy 成功進入了一個獨特的投資者群體,即願意接受固定索償權和有限上漲空間的收入導向買家。

透過將這些保守投資者的收益投入具有高預期長期波動性和上漲空間的資產,Strategy 為普通股股東維持了比特幣敞口。

優先股投資者獲得一種收益導向的工具,目前交易更像短期信貸而非加密貨幣代理。在實際情況下,「短期信貸」是指在相對較短的期限內到期的債務證券或金融工具,通常少於五年。

這些投資通常被認為風險較低,因為它們的價值對利率變化的敏感度較低,預計會更快地將本金返還給投資者。對於 STRC,這意味著其交易行為更穩定和可預測,類似於短期公司債券,而不是遵循加密貨幣典型的價格波動。

值得注意的是,Strategy 本身一直將 STRC 稱為其旗艦「數位信貸」工具。

比特幣分析師 Adam Livingston 表示:

支持者認為,只要比特幣升值速度快於支付優先股股息的現金成本,該模式就是有效的。

在這種情況下,每次成功的 STRC 發行都將資本市場需求轉化為額外的比特幣持有量,而隨著比特幣隨時間升值,固定優先索償權相對於資產基礎變得更小。

Saylor 也安撫了緊張的投資者,他說:

MSTR 普通股股東仍然是關鍵受眾

對於 MSTR 持有者來說,真正的問題是這種融資模式隨著時間推移是否仍對普通股具有增值作用。

在短期內,證據是積極的。STRC 創下創紀錄的換手率,保持在面值,Strategy 利用這種市場准入在一週內購買了 10 億美元的比特幣。

這一結果支持管理層的觀點,即 STRC 可以作為可靠、可重複的融資管道,而不是一次性融資工具。

在更長的時間範圍內,情況本質上更加複雜。每次成功的 STRC 募資都會在普通股之前增加另一層固定索償權。

Strategy 自己的風險披露承認,未來的優先股發行可能會稀釋現有股東,而融資條件的不利變化可能會使維持必要的股息儲備變得更加困難。

稀釋是指當發行新股時現有股東所有權百分比的減少,從而降低每個股東對公司資產和利潤的索償權。融資條件很重要,因為如果公司無法獲得廉價或穩定的資金,它可能難以籌集足夠的資本來支持股息支付或維持其財務結構,增加了優先股和普通股股東的整體風險。

最終,STRC 展示了實力和風險。它透過吸引大量流動性並維持接近面值的價格來按預期執行。

然而,它產生了緊張局勢,因為每一輪發行都使更廣泛的 Strategy 論點與公司維持市場准入、維持股息支持以及保持比特幣價值足以證明圍繞它建立的財務堆疊的能力更緊密地聯繫在一起。

這篇文章《Strategy 的 STRC 在大規模 10 億美元比特幣購買後創下創紀錄交易量,自週五以來市值翻倍》首次出現在 CryptoSlate 上。

您可能也會喜歡

4000萬美元加密貨幣詐騙後續:美國司法部開放OneCoin受害者申請理賠

Scroll 在重大協議出走後著手精簡治理運作