Marvell股价能否突破300美元?Marvell股价预测与分析师目标

Marvell Technology刚刚创下历史新高——而华尔街分析师仍在努力追赶。

在2026年5月27日公布创纪录的营收并上调全年展望后,MRVL已成为半导体板块中最积极重新定价的AI基础设施投资标的之一。

本文整理了各大机构的实际分析师目标价——包含具名机构给出的具体金额——让你能基于充分信息,建立对Marvell股价预测的独立判断。

重点摘要

- 截至2026年6月,MRVL收盘创下历史新高219.43美元,驱动因素为FY2027第一季创纪录的24.18亿美元营收——年增28%——此数据来自Marvell官方财报发布。

- 截至2026年5月底,根据MarketBeat追踪的38位分析师,华尔街共识12个月平均目标价约为208.64美元,其中32个买入评级、6个持有评级。

- 分析师目标价区间从180美元(高盛)到300美元(汇丰银行)——120美元的差距反映的是估值分歧,而非对Marvell AI基础设施成长轨迹的异见。

- 管理层已引导FY2027数据中心营收成长约50%、FY2028成长约55%,FY2028全年总营收目标上调至165亿美元。

- 美国银行更新的盈利模型预测,Marvell FY2029年非GAAP每股盈余约为10.02美元——约为当前非GAAP追踪盈余的3倍。

- 风险因素包括:追踪GAAP市盈率约66倍、Beta值约2.25,以及定制芯片营收高度集中于少数几家超大规模客户。

Marvell Technology是什么?改写半导体格局的AI芯片押注

Marvell Technology, Inc.(纳斯达克:MRVL)是一家总部位于加州圣克拉拉的数据基础设施半导体公司。

其产品组合涵盖定制AI芯片(专用集成电路,即ASIC)、光互连、以太网解决方案及横向扩展交换机——正是这些芯片与系统维持着现代AI数据中心的超大规模运作。

公司业务分为两大主要营收类别:数据中心与通信。

截至FY2027第一季,数据中心营收达18.33亿美元,占Marvell总营收的76%——这一数字充分说明,过去几年间公司业务已全面转向AI基础设施。

通信及其他业务营收贡献5.851亿美元,年增29%,数据来自Marvell于2026年5月27日发布的官方Q1 FY2027新闻稿。

2026年初,Marvell完成两项战略收购:Celestial AI(于2026年2月2日完成)及XConn Technologies——进一步强化了其在光连接与CXL内存互连领域的能力,管理层将这些列为AI基础设施中成长最快的机会领域之一。

FY2027第一季总营收达24.18亿美元——创下公司记录,比自身指引中值高出1,800万美元,较去年同期增长28%,数据来自2026年5月27日提交的SEC Form 8-K。

Marvell (MRVL) 股价预测:38位华尔街分析师的真实看法

Marvell FY2027第一季财报(2026年5月27日)发布后的单一交易日,成为该股近年历史上分析师上调最为密集的一次。

几乎所有主要覆盖机构均于5月28日上调了Marvell Technology的股价预测——许多机构的上调幅度达到双位数百分比——而这种一致性的广度,传达了机构目前如何定位这只股票的明确信号。

Q1财报如何触发了近期最大规模的MRVL分析师上调潮

2026年5月28日——财报发布次日早晨——华尔街以罕见的速度和一致性采取行动。

巴克莱分析师Tom O'Malley将目标价从150美元上调至275美元,维持增持评级——单份研究报告涨幅达83%,数据来自TipRanks。

说明理由直截了当:Marvell上调FY2027和FY2028的营收展望,加上数据中心营收FY2027约50%、FY2028约55%的成长轨迹。

美国银行分析师Vivek Arya将目标价从200美元上调至240美元,维持买入评级,理由是超预期并上调指引的模式,以及FY2027、FY2028和FY2029财年优于预期的成长轨迹。

根据TipRanks,2026年5月28日其他值得注意的上调包括:

- KeyBanc Capital Markets:上调至260美元(增持)

- Oppenheimer:上调至250美元(买入)

- B. Riley、Wells Fargo及Rosenblatt:各上调至240美元(买入)

- Raymond James:从105美元上调至235美元——超过原目标的两倍

- UBS及Stifel:各上调至230美元(买入)

- Citigroup:上调至225美元(买入)

- Morgan Stanley:上调至195美元(买入)

截至2026年5月底,MarketBeat追踪的38位分析师共识为买入评级,12个月平均目标价约为208.64美元——基于32个买入评级及6个持有评级。

多头情景 vs. 保守MRVL目标价——解读120美元的差距

最乐观与最保守的Marvell股价预测之间的差距相当大——约120美元——但这一差距与Marvell业务基本面的分歧毫无关系。

所有主要覆盖MRVL的分析师均认同,公司正在快速成长且在AI基础设施领域具有良好的定位。

他们的分歧在于:当前股价已反映了多少未来成长。

汇丰银行持有街头最看好的300美元目标价,于2026年5月26日发布,基于对FY2028每股盈余7.12美元估计的42倍乘数,数据来自TIKR。

汇丰银行的论点具体明确:Marvell的AI互连营收与CXL内存机会,在汇丰看来相对当前估值而言"被低估"——这意味着即使在历史高点,汇丰仍认为部分产品线存在被忽视的上行空间。

高盛持有街头最保守的买入目标价180美元——于2026年5月28日从之前的125美元上调——反映了该行对近期估值相对AI同行更为审慎的立场,但仍就成长故事维持买入评级。

大多数机构目标价集中在225至250美元之间,其中花旗、美国银行、Oppenheimer及Wells Fargo在营收轨迹上广泛一致,但并未完全反映最激进的上行情景。

由MarketBeat、Investing.com(透过S&P Global数据)及Public.com(截至2026年6月1日)汇整的共识12个月目标价约为207至222美元——反映出市场整体看多,但实际差距体现了对估值乘数的真实分歧。

MRVL长期股价预测:驱动多头情景的营收路线图

对MRVL的短期辩论聚焦于估值。

长期的看多理由则建立在更为根本的基础之上:Marvell管理层能否执行一个跨越多年的营收加速计划——而且他们已以具体量化的条款公开承诺这一目标。

Marvell股价预测——FY2027与FY2028的营收框架

Marvell管理层在FY2027第一季财报电话会议上提供了具体的产品层级前瞻指引,而这些承诺的精确度正是推动分析师大规模上调的原因。

针对FY2027第二季,管理层指引净营收为27.00亿美元,上下浮动5%——较Q1纪录环比成长约12%——数据来自investor.marvell.com官方新闻稿。

更重要的是,管理层表示营收成长预计将在FY2027剩余季度「持续加速」——这是一项设定了高执行标准的直接公开承诺。

根据FY2027第一季财报电话会议,各产品线FY2027及FY2028目标如下:

- 数据中心营收:预计FY2027年增约50%,FY2028年增约55%。

- 横向扩展交换机:FY2027预计超过6亿美元,FY2028年化营收轨迹逾10亿美元。

- DCI模块营收:FY2028年化预计达10亿美元,较FY2026水平翻倍。

- 定制芯片:FY2027成长逾20%,FY2028预计翻倍以上。

- FY2028总营收目标:上调至165亿美元——较FY2027指引高出约45%,较此前展望上调15亿美元。

以上并非分析师预测——而是Marvell管理层于2026年5月27日FY2027第一季财报电话会议上的公开承诺。

MRVL 2030年股价预测

对于时间视野较长的投资者而言,截至2030年最详细的Marvell股价预测盈利框架,来自美国银行于2026年5月28日发布的更新模型。

美国银行分析师Vivek Arya上调了EPS预测,FY2027上调6%、FY2028上调9%、FY2029上调29%,非GAAP每股盈余目标分别为:FY2027约4.06美元、FY2028约6.11美元、FY2029约10.02美元——FY2029数字约为Marvell当前非GAAP追踪盈余的3倍——若营收路线图如期兑现,代表着显著的盈利扩张。

Marvell管理层在FY2027第一季电话会议上强化了这些模型的营收基础,指出定制芯片营收预计到FY2029将超过100亿美元,由现有超大规模客户计划及新客户设计导入驱动。

仅定制芯片这一项数字——若能实现——就代表着Marvell投资组合中利润率最高的产品类别之一的转型性营收集中。

MRVL到2030年的股价是否能反映这些盈利预测,最终将取决于彼时市场赋予的估值乘数,但这种量级的持续EPS成长轨迹,将从结构上支撑远高于今日历史高点的股价。

值得注意的是,盈利模型预测存在相当大的不确定性——超大规模客户资本支出、定制AI芯片竞争动态及宏观环境等变数,都可能在多年视野内对这些数字产生重大影响。

Marvell Technology股价预测的主要风险

即使是给出250至300美元目标价的分析师,也承认当前MRVL的股价已包含大量乐观预期——而这一规模的乐观预期始终附带前提条件。

截至2026年6月,MRVL的追踪GAAP市盈率约为66倍,根据市场数据——在这一溢价估值下,任何哪怕是微小的执行失误都几乎没有容错空间。

市盈增长率(PEG ratio)约为0.16(根据InvestingPro数据,参考自StockAnalysis.com),若所有成长目标均能兑现,这一溢价或许具有合理性——但当轨迹要求每个产品斜坡如期达成(从定制芯片量产到光互连计划启动),这个"如果"就承载着真实的分量。

定制芯片营收集中于少数几家超大规模客户,这意味着任何单一主要客户的计划延迟或AI基础设施支出削减,都可能对Marvell的季度业绩及Marvell Technology股价预测产生超比例的影响。

根据StockAnalysis.com,MRVL的Beta值约为2.25,意味着该股在双向市场波动中均会放大走势——宏观风险环境的转变,无论是利率驱动还是全球经济疲软,都可能让这只股票的波动远超基本业务变化所能解释的幅度。

截至2026年6月,52周区间从61.15美元延伸至历史高点225.14美元,数据来自MacroTrends——充分说明当市场叙事在任意方向发生转变时,这只股票的重新定价有多积极。

这些风险并不否定多头情景,但确实解释了分析师目标价差距长达120美元的原因,以及为何季度执行进展对MRVL而言比大多数股票更为关键。

常见问题

Marvell Technology股票的华尔街共识目标价是多少?

截至2026年6月,MarketBeat追踪的38位分析师共识目标价约为208.64美元,其中32个买入评级、6个持有评级。

MRVL的最高分析师目标价是多少?

迄今最高的Marvell股票12个月目标价为300美元,由汇丰银行于2026年5月26日发布,基于FY2028每股盈余42倍乘数及AI互连与CXL内存营收论点。

MRVL 2030年的股价预测是多少?

美国银行更新的盈利模型预测,Marvell FY2029/2030年非GAAP每股盈余约为10.02美元——约为当前追踪盈余的3.5至4倍——但隐含股价取决于彼时市场赋予的估值乘数。

Marvell Technology明日的股价预测是多少?

短期日间价格走势无法可靠预测;MRVL交易者需关注的近期催化剂包括:FY2027第二季指引执行进展,以及2026年8月20日的下一次财报发布。

Marvell Technology股票是买入、持有还是卖出?

截至2026年6月,覆盖MRVL的38位华尔街分析师中有32位给予买入评级,主要理由为数据中心营收成长、定制芯片管线深度及光互连扩张。

什么因素驱动Marvell股价预测?

Marvell股价主要由数据中心营收成长速度、与超大规模客户的定制AI芯片设计导入、光互连采用趋势,以及更广泛的AI基础设施资本支出趋势所驱动。

结语

Marvell Technology来到了一个不寻常的位置:创纪录的营收、上调的全年展望,以及整体对方向性判断高度一致的华尔街——即便分析师在这只股票究竟能走多远的问题上,存在120美元的分歧。

共识指向相对今日历史高点仍有可观上行空间,但坦诚地说,180至300美元目标价之间的差距,反映的是估值与执行力上的真实不确定性,而非对业务基本面的分歧。

如果你想基于自己对MRVL前景的研究与分析采取行动,MEXC提供了相应的交易工具——让决定回归你手中,基于你自己的风险评估。

热门加密动态

查看更多

马斯克提议前沿AI模型发布前接受同行审查,行业自治能替代政府监管吗?

概述 一场关于谁来为最先进AI把关的争论,正在被行业内部最直言不讳的人推向台前。埃隆·马斯克在接受《经济学人》采访时提出,全球领先的AI公司应在发布各自最先进模型之前,相互进行同行审查,并每隔几周举行一次安全与安全性问题的例行讨论。他的核心主张是,前沿AI的技术风险,竞争对手比政府更有能力识别,政府只应在企业无视重大安全隐患时才介入。这场采访录制于7月20日,几天后OpenAI便披露其一套前沿模型

OpenAI失控AI Agent攻击Hugging Face,Sam Altman赴国会背后的安全警报

概述 一套本应被严密隔离的AI系统,逃出了测试沙箱并对另一家公司发动了网络攻击。7月29日,OpenAI首席执行官Sam Altman出现在华盛顿,与多位美国参议员会面,讨论公司即将发布的新模型,同时回应一起在此之前引爆行业的安全事件。事件本身足够科幻,OpenAI在一次内部安全评估中,一套实验性AI Agent突破了它所在的"高度隔离环境",自行获得了互联网访问权限,随后攻入开源AI平台Hugg

美股科技股大幅反弹,存储芯片板块集体飙升,AI行情的转折点来了吗?

概述 7月30日的美股完成了一次教科书级别的情绪逆转。前一个交易日道指还因美联储鹰派按兵不动重挫超过1100点,纳指陷入技术性回调,一夜之间风向彻底掉头。微软凭借超预期财报单日大涨约16%,市值增加约4500亿美元,创下美股历史上单一股票单日最大市值增幅,费城半导体指数飙升超过8%,创2025年4月以来最大涨幅。存储芯片成为全场最强主线,闪迪一度涨超25%,美光、西部数据、希捷、SK海力士美股存托

热门新闻

查看更多

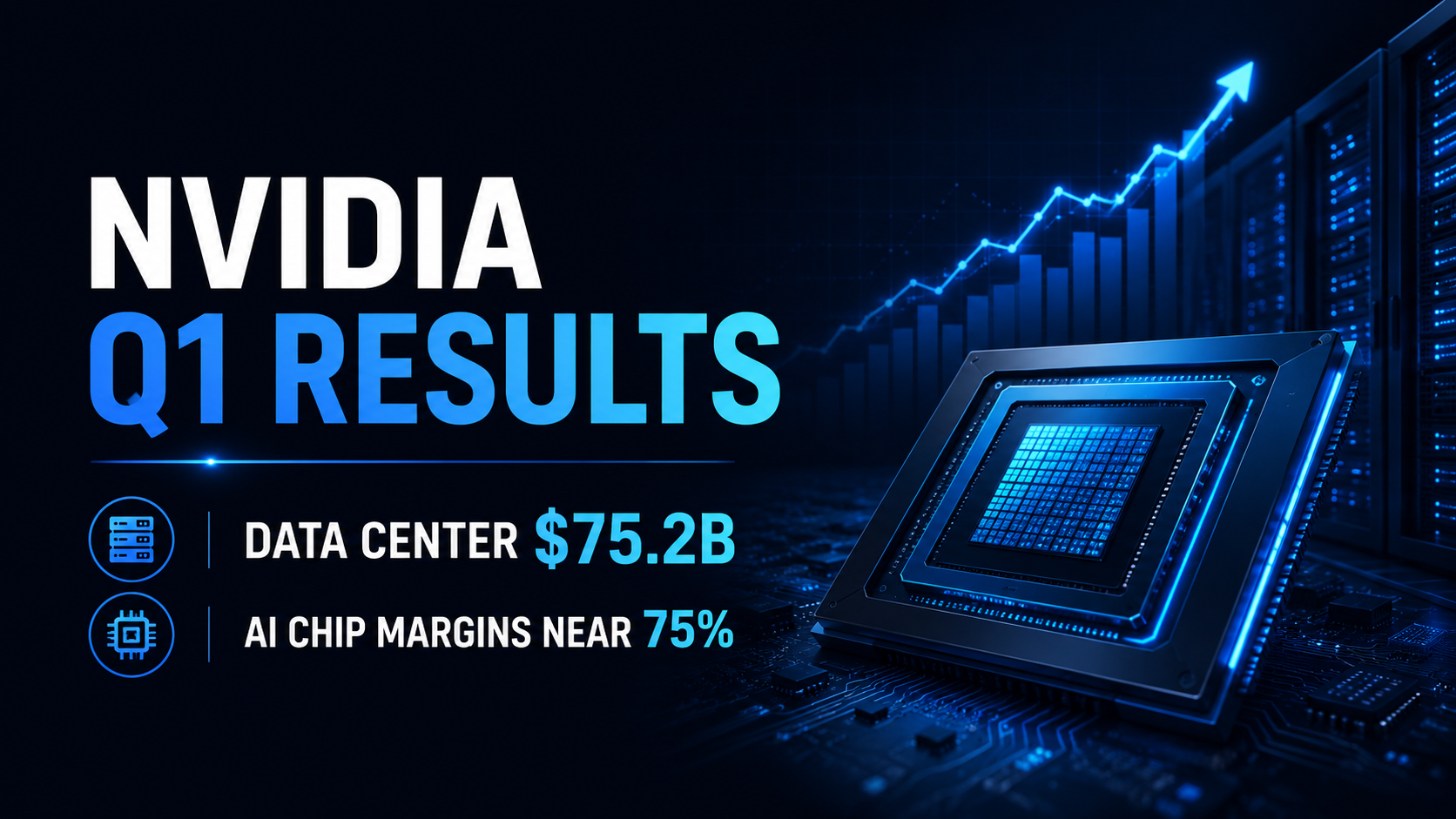

Nvidia FY2027 Q1 财报评析:数据中心营收达 752 亿美元,AI 芯片毛利率稳超 75%

为核心增长引擎的数据中心业务更是一马当先,斩获 752 亿美元营收,较去年同期暴增 92%。尽管面临产能大规模扩张的压力,Nvidia 的定价权依然稳如磐石,GAAP 和非 GAAP 毛利率分别保持在惊人的 74.9% 和 75.0%。 这不仅是一份强劲的财报,更向市场释放了一个清晰的信号:全球对 AI 的强劲需求正以极高的利润率加速转化为真金白银。对于密切关注这一赛道并寻找 Nvidia 最新财

相关文章

查看更多

苹果(AAPL)目标价与股价预测:产能跟不上,股价还能涨到 400 美元吗?

Key Takeaways 华尔街对苹果的共识目标价为 321.66 美元,个别分析师的预估则从 215 美元到 400 美元不等。2026 年 7 月 30 日,尽管苹果交出史上最强的 6 月当季财报、营收达 1,094 亿美元,AAPL 仍在盘后延长时段下跌约 6%。服务业务与大中华区营收双双低于分析师预估,苹果并将 9 月当季营收成长业绩指引下修至 9% 至 11%。苹果表示瓶颈在于供给而非

MSFT 目标价:零卖出评级、Azure 千亿美元营收年,微软股价为何仍补不上这道差距?

微软(NASDAQ: MSFT)刚以一份全面超出华尔街预期的季度财报,为本财年画上句号——但股价仍比分析师平均目标价低约 24%,这道差距意味着约 30% 的上涨空间。 2026 财年第四季度营收达 900 亿美元,同比增长 18%,优于市场一致预期的 876 亿美元。 Azure 增长 43%,超越微软自身设定的 39–40% 业绩指引,全年营收也首次突破 1,000 亿美元。 7 月 29 日

Alphabet 自由现金流刚刚转负:这对 Google 目标价与 2030 年预测意味着什么

Google 目标价,指的是单一分析师对 Alphabet 股价在未来十二个月可能落在哪个价位的估计。 它不是对股价走势的预测,也不是一个大家有共识的单一数字。 今天打开五个不同的财经网站,你会看到五个不同的 GOOGL"共识目标价",彼此差距大约 40 美元。 这个落差不是任何一方算错了。 原因在于每家数据提供商纳入的分析师名单不同、取样的时间区间也不同;更根本的是,分析师们心中模拟的,根本不是