Акции United Airlines достигли рекордного максимума на фоне падения нефти. Куда они направятся в 2026 году

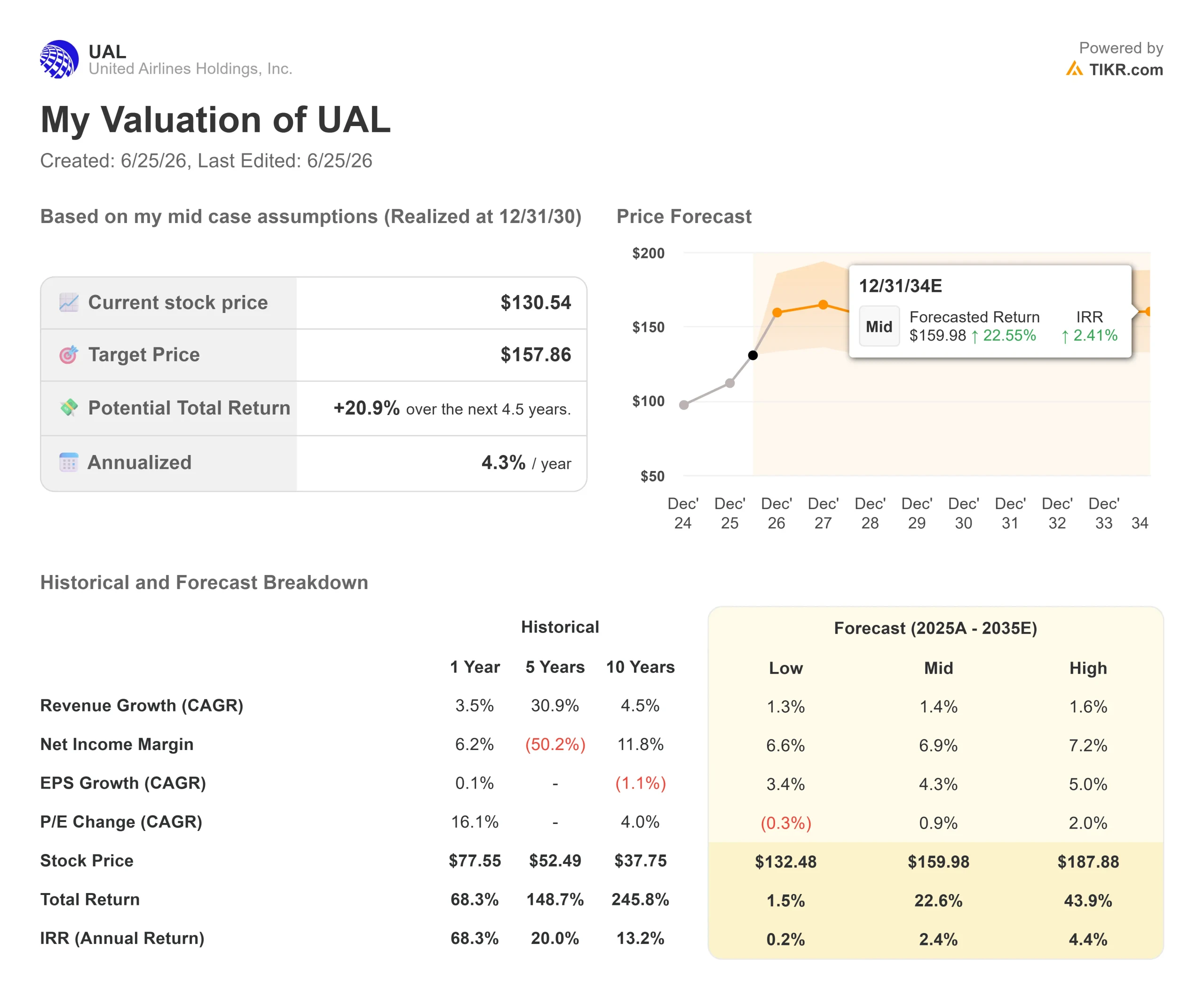

Ключевые показатели акций United Airlines

- Текущая цена: $130,54

- Целевая цена (средняя): ~$158

- Целевая цена аналитиков: ~$133

- Потенциальный общий доход: ~21%

- Годовая IRR: ~4% / год

- Реакция на прибыль: (5,58%) (21 апреля 2026)

- Максимальная просадка: (27,50%) (30 марта 2026)

Уже доступно: узнайте, насколько могут вырасти ваши любимые акции, с помощью новой модели оценки TIKR (бесплатно) >>>

Что произошло?

United Airlines Holdings (UAL) закрылась на отметке $130,54 24 июня 2026 года, прибавив 7,40% за одну сессию и установив исторический максимум. Причина очевидна. Нефть марки Brent впервые с начала марта опустилась ниже $70 за баррель, а UBS на той же неделе повысил свой целевой ориентир. Для бизнеса, где топливо является крупнейшей переменной статьёй затрат, удешевление нефти напрямую отражается на прибыли.

Но есть нюанс. При цене $130,54 акция уже достигла среднего целевого ориентира аналитиков — около $133. Ралли на дешёвой нефти, поднявшее United с мартовских минимумов, в значительной мере уже заложено в цену. Поэтому вопрос для акций United Airlines в 2026 году уже не в том, реально ли восстановление. Вопрос в том, что поддержит акцию на историческом максимуме, когда выгода от снижения цен на топливо будет отыграна.

Что двигало акцию

24 июня совпали два события. Нефть West Texas Intermediate, американский эталонный сорт, упала примерно до $69,84 за баррель: танкеры возобновили движение через Ормузский пролив после заключения мирного соглашения между США и Ираном. Акции авиакомпаний выросли на 3–7% по всему сектору, а United возглавила крупных перевозчиков.

Второй катализатор был специфичен для компании. 23 июня UBS повысил целевую цену с $148 до $153, сохранив рекомендацию «Покупать». Этот ориентир соответствует мультипликатору в 9x к оценке UBS по прибыли на акцию в финансовом 2027 году — около $17, что значительно выше прогнозов аналитиков на 2026 год. Инвесторы услышали главное: восстановление прибыли способно преподнести сюрпризы по мере нормализации цен на топливо.

Просадки United Airlines (TIKR)

Просадки United Airlines (TIKR)

Смотрите исторические и прогнозные оценки по акциям United Airlines (бесплатно!) >>>

Почему движение может опережать реальность

Ралли, вызванное нефтью, может развернуться вместе с ней. Сам UBS обозначил этот риск, отметив, что инвесторы вряд ли присвоят более высокие мультипликаторы за рост прибыли, обусловленный исключительно удешевлением топлива. Именно устойчивый рост выручки продлевает ралли авиаотрасли, а стоимость авиакеросина для United во II квартале по-прежнему составляет около $4,30 за галлон.

Именно здесь позиция руководства важнее нефтяных котировок. На конференции Bernstein Strategic Decisions 27 мая 2026 года генеральный директор Скотт Кирби заявил, что бизнесу не нужна помощь со стороны нефтяного рынка. По его словам, он «всё больше уверен, что в 2027 году рентабельность до налогообложения достигнет двузначных значений» и что для этого «не нужно ничего особенного». Это отделяет нефтяную составляющую от стоимости франшизы: если Кирби прав, прибыльный механизм работает при любой цене нефти — $70 или выше.

У United есть послужной список, подтверждающий это. Выручка за первый квартал 2026 года составила $14,6 млрд, увеличившись на 10,6% в годовом исчислении, скорректированная прибыль на акцию — $1,19, даже с учётом роста затрат на топливо на $340 млн. Выручка от премиум-сегмента выросла на 14% при увеличении провозных мощностей всего на 4% — наиболее очевидный признак того, что стратегия программ лояльности привлекает клиентов, готовых платить больше, на те же рейсы.

Рычаг лояльности, за который рынок ещё не заплатил

Кирби прямо заявил на Bernstein, что наибольший нераскрытый потенциал сосредоточен в программе лояльности. Он назвал партнёрство с Chase «десятилетним», тогда как конкуренты уже обновили свои программы, и сообщил, что United рассчитывает «удвоить EBITDA этого конкретного направления» в дополнение к основному авиабизнесу. Это потенциал роста, не зависящий от цен на авиакеросин, и ралли на дешёвой нефти его не отражает.

Сравнение с конкурентами работает в обе стороны. United торгуется примерно при 14x NTM P/E и около 7,8x NTM EV/EBITDA — с дисконтом к уровню, по которому оценивается прибыльность Delta. Оптимистичный сценарий: разрыв сокращается по мере того, как United доказывает свою маржинальность. Пессимистичный: Delta заработала эту премию не просто так, и United должна обеспечить двузначную маржу, прежде чем рынок присвоит ей аналогичный мультипликатор.

Выручка и EBITDA United Airlines (TIKR)

Выручка и EBITDA United Airlines (TIKR)

Сравните показатели United Airlines с конкурентами в TIKR (бесплатно!) >>>

Расширенный анализ модели TIKR

- Текущая цена: $130,54

- Целевая цена (средняя): ~$158

- Потенциальный общий доход: ~21%

- Годовая IRR: ~4% / год

Расширенная модель оценки United Airlines (TIKR)

Расширенная модель оценки United Airlines (TIKR)

Смотрите прогнозы роста аналитиков и целевые цены по акциям United Airlines (бесплатно!) >>>

По базовому сценарию TIKR модель оценивает United примерно в $158, что предполагает совокупный доход около 21% от $130,54, или около 4% в год. Два драйвера выручки — умеренный среднегодовой темп роста верхней строки около 1–2%, характерный для зрелого перевозчика на пике масштаба, и сдвиг в структуре продаж в сторону премиум-сегмента, повышающий выручку на кресло без наращивания мощностей. Драйвер маржи — рост чистой рентабельности до около 7% по мере нормализации цен на топливо. Основной риск — топливо: новый скачок цен на нефть быстро и непосредственно сжимает маржу.

Оптимистичный сценарий: переоценка программы лояльности и двузначная маржа в 2027 году толкают акцию к верхней границе — выше $180. Пессимистичный сценарий: цены на топливо восстанавливаются, аналитики отказываются присваивать мультипликатор уровня Delta, и акция отдаёт нефтяные достижения. Годовая доходность сократилась примерно до 4% именно потому, что рынок уже закрыл значительную часть разрыва.

Заключение

Следующее реальное испытание — середина июля, когда United опубликует результаты за II квартал 2026 года. Следите за одним показателем: прогнозом скорректированной прибыли на акцию за полный год, который сейчас составляет $7–$11. Если руководство повысит нижнюю границу на фоне падения цен на топливо, прогноз двузначной маржи на 2027 год обретёт конкретность, а исторический максимум окажется заслуженным. Если прогноз останется без изменений или снижение цен на топливо будет облечено в осторожные формулировки, рост на 7,40% окажется преждевременным на фоне восстановления, которому ещё предстоит доказать свою состоятельность, — а акция на историческом максимуме при уже достигнутом целевом ориентире не имеет запаса прочности. Кирби годами был прав в оценке структуры United. Июль проверит, успела ли цена за ним угнаться.

Узнайте, какие акции покупают инвесторы-миллиардеры, и следуйте за умными деньгами с TIKR.

Стоит ли инвестировать в United Airlines?

Единственный способ по-настоящему разобраться — изучить цифры самостоятельно. TIKR предоставляет бесплатный доступ к финансовым данным институционального качества, которые профессиональные аналитики используют именно для ответа на этот вопрос.

Откройте страницу United Airlines — и вы увидите многолетнюю историю финансовых показателей, прогнозы аналитиков Уолл-стрит по выручке и прибыли на ближайшие кварталы, динамику оценочных мультипликаторов и тенденции в движении целевых цен.

Вы можете создать бесплатный список отслеживания, чтобы следить за United Airlines вместе со всеми другими акциями, которые вас интересуют. Без кредитной карты. Только данные, необходимые для самостоятельного принятия решений.

Анализируйте United Airlines в TIKR бесплатно →

В поисках новых возможностей?

- Узнайте, какие акции покупают инвесторы-миллиардеры, и следуйте за умными деньгами.

- Анализируйте акции всего за 5 минут с помощью универсальной и удобной платформы TIKR.

- Чем больше камней вы перевернёте… тем больше возможностей откроете. Ищите среди 100 000+ глобальных акций, портфелей ведущих мировых инвесторов и многого другого с TIKR.

Отказ от ответственности:

Обращаем ваше внимание, что статьи на TIKR не являются инвестиционными или финансовыми рекомендациями от TIKR или нашей редакции, а также не являются советами покупать или продавать какие-либо акции. Мы создаём контент на основе инвестиционных данных TIKR Terminal и оценок аналитиков. Наш анализ может не включать последние новости компаний или важные обновления. TIKR не имеет позиций ни в одной из упомянутых акций. Спасибо за чтение и удачных инвестиций!

Вам также может быть интересно

О начале торгов ценными бумагами "26" июня 2026 года

2026-06-26 состоится депозитный аукцион 22 026 263 Межрегионального УФК в сфере управления ликвидностью.

NASA только что отправило четырех космонавтов на Луну — вот что это значит для космических акций