Marvell вырос примерно на 260% в 2026 году, войдя в S&P 500. Куда может пойти акция

Ключевые показатели акций Marvell

- Текущая цена: $310,58

- Целевая цена (средняя): ~$865

- Целевая цена по оценкам аналитиков: ~$240

- Потенциальная общая доходность: ~180%

- Годовая IRR: ~25% / год

- Реакция на отчёт о прибыли: +18,35% (5 марта 2026 г.)

- Максимальная просадка: 26,42% (4 февраля 2026 г.)

Уже доступно: узнайте, какой потенциал роста есть у ваших любимых акций, с помощью новой модели оценки TIKR (бесплатно) >>>

Что произошло?

Marvell Technology (MRVL) вступает в важнейшую неделю десятилетия с неоднозначной картиной. Акции выросли примерно на 265% в 2026 году. Компания входит в состав S&P 500 до открытия торгов в понедельник, 22 июня, однако средняя целевая цена по оценкам Уолл-стрит по-прежнему ниже текущей рыночной цены. Этот разрыв и есть главный аргумент. Одна сторона видит компанию, опережающую прогнозы собственных аналитиков. Другая — производителя чипов с капитализацией $272 млрд, оцениваемого исходя из будущего, которое должно наступить строго по расписанию.

Неделя 18 июня обострила оба взгляда. KeyBanc повысил целевую цену до рекордного уровня $385 и заявил, что оптические сети Marvell, а не заголовочные кастомные ИИ-чипы, являются более устойчивым двигателем роста. В тот же период появился новый финансовый директор и был достигнут оптический рубеж — всё это наложилось на механическую определённость покупок со стороны индексных фондов. Открытый вопрос: удержится ли акция, столь высоко опережающая консенсус, после того как вынужденные покупки иссякнут.

Что произошло в июне

Три катализатора сложились за две недели. На COMPUTEX 2 июня генеральный директор NVIDIA Дженсен Хуанг назвал Marvell кандидатом на звание «следующей компании стоимостью в триллион долларов», и 4 июня акции закрылись на рекордном уровне $316,43. Затем S&P Dow Jones Indices подтвердили, что Marvell заменит Pool Corp в индексе 22 июня. Наконец, 18 июня KeyBanc повысил целевую цену с $260 до $385, и акции закрылись ростом на 7,27% на уровне $310,58 после внутридневного максимума $329,88.

Реакция рынка показательна. Marvell не просто вырос на этой новости — акции подскочили почти на 14% внутри дня, прежде чем стабилизироваться, что свидетельствует о крайне напряжённом позиционировании. Вы можете ознакомиться с документами компании в её материалах для инвесторов. Параллельно произошла смена руководства: 11 июня Marvell назначила Дэна Дёрна финансовым директором с вступлением в должность 15 июня. Дёрн пришёл из Adobe, ранее занимая финансовые должности в Applied Materials, NXP и GlobalFoundries; одновременно с новостью компания подтвердила прогноз на второй квартал, что свидетельствует о передаче дел в позиции силы.

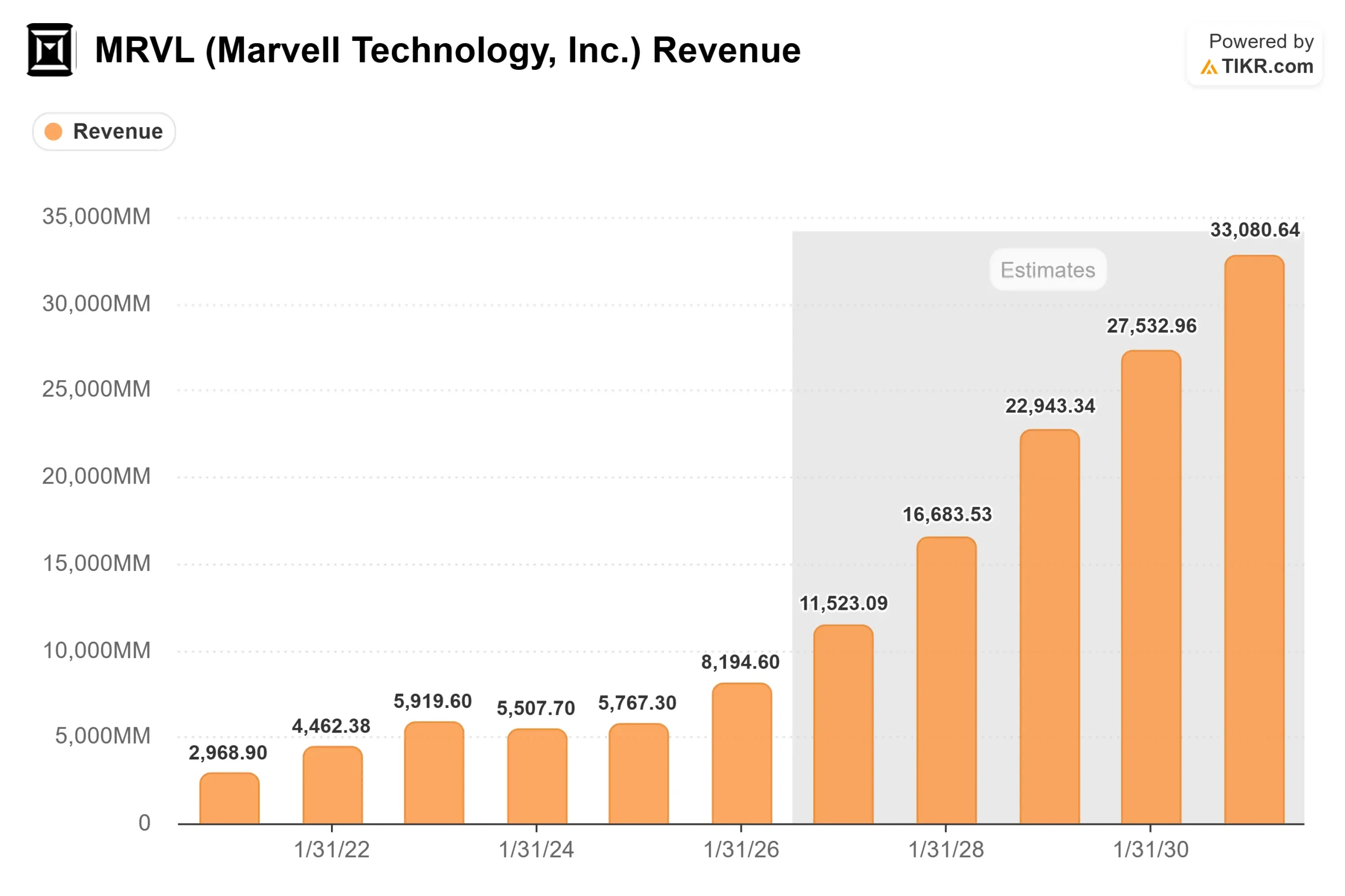

Выручка Marvell (TIKR)

Выручка Marvell (TIKR)

Смотрите исторические и прогнозные оценки по акциям Marvell (бесплатно!) >>>

Дискуссия: оптика против кастомных решений

KeyBanc затронул болезненную тему. На протяжении двух лет главным аргументом «быков» служили кастомные чипы — специализированные ИИ-ускорители, которые Marvell разрабатывает для отдельных гиперскейлеров. Этот бизнес привязан к ограниченному числу программ, что является риском концентрации, вокруг которого неизменно кружат «медведи». Аргумент KeyBanc: связность — более стабильный двигатель роста.

Генеральный директор Мэтт Мёрфи изложил ту же позицию на технологической конференции Bank of America Global Technology Conference 3 июня. Он охарактеризовал Marvell как компанию, где «большинство — это связность, а не вычисления», и заявил, что именно это «одна из причин, по которой NVIDIA инвестировала в нас. Мы очень хорошо дополняем остальную часть экосистемы». Именно поэтому конкурент вроде NVIDIA может также быть партнёром, и именно по этой структурной причине история с оптикой может оказаться более устойчивой, чем любая отдельная кастомная программа.

За этим утверждением стоит реальный новый рынок. Мёрфи указал на коммутацию scale-up — соединения внутри одного ИИ-стойки — как на рынок без устоявшихся игроков: «Коммутация scale-up — это абсолютно незанятая ниша. Она полностью открыта. Мы можем стать лидерами рынка с первого дня». В сфере совместно упакованной оптики целевой показатель выручки на следующий финансовый год уже удвоился — с $150 млн на момент приобретения Celestial AI до $300 млн. В подтверждение этого Tower Semiconductor и Marvell поставили более пяти миллионов когерентных фотонных интегральных схем для межсоединений в центрах обработки данных — производственная веха, а не демонстрация возможностей.

Почему премия сама по себе является риском

Вопрос оценки остаётся открытым. Marvell торгуется примерно при 54x NTM EV/EBITDA и около 69x NTM P/E. По таблице конкурентов TIKR, NVIDIA торгуется примерно при 17x, а Broadcom — при 21x по той же метрике EV/EBITDA; среднее значение по отрасли составляет около 31x. Marvell торгуется со значительной премией к компаниям, с которыми сотрудничает и конкурирует. Это оправдано лишь в том случае, если компания превзойдёт их, стартуя с меньшей базы, — именно на это и делают ставку «быки».

Форвардные показатели оправдывают этот мультипликатор — если что-то вообще способно его оправдать. По данным TIKR, выручка вырастет с $8,2 млрд в 2026 финансовом году примерно до $11,5 млрд в 2027 году и около $16,7 млрд в 2028 году — двухлетний форвардный CAGR около 43%, что является наивысшим показателем среди крупных производителей полупроводников. «Медведи» беспокоятся не о том, что бизнес сломан. Их опасение в том, что акция, выросшая примерно на 265% в этом году, уже учла большую часть позитивных сценариев, не оставляя пространства для задержки программы или сокращения расходов гиперскейлером.

Оценки Уолл-стрит — наиболее очевидный индикатор. Консенсусный средний уровень составляет около $240, что ниже текущей цены, — даже после того как B. Riley повысил целевую цену до $345, а KeyBanc установил максимальный ориентир в $385. Распределение рекомендаций: 31 «Покупать», 7 «Лучше рынка», 5 «Держать», 1 «Хуже рынка» и 1 «Продавать» — почти единодушная уверенность в бизнесе при глубоком расхождении в оценке цены.

Целевые цены аналитиков по Marvell (TIKR)

Целевые цены аналитиков по Marvell (TIKR)

Смотрите, как Marvell выглядит на фоне конкурентов в TIKR (бесплатно!) >>>

Расширенный анализ модели TIKR

- Текущая цена: $310,58

- Целевая цена (средняя): ~$865

- Потенциальная общая доходность: ~180%

- Годовая IRR: ~25% / год

Расширенная модель оценки Marvell (TIKR)

Расширенная модель оценки Marvell (TIKR)

Смотрите прогнозы роста аналитиков и целевые цены по акциям Marvell (бесплатно!) >>>

Это базовый сценарий, который превышает все опубликованные целевые цены аналитиков, поэтому воспринимайте его как агрессивную границу диапазона, а не как консенсусную оценку.

- Драйверы выручки: масштабирование межсоединений от 800G до 1,6T оптики, а также как минимум удвоение кастомного кремния к 2028 финансовому году по мере запуска программы второго гиперскейлера первого уровня.

- Драйвер маржи: операционный рычаг по мере того, как выручка растёт быстрее затрат, поднимая чистую прибыльность в район низких 30%.

- Основной риск: концентрация, поскольку небольшое число программ гиперскейлеров составляет основу кастомного бизнеса.

Потенциал роста: Marvell обеспечивает очередной пересмотр прогнозов в сторону повышения, а коммутация scale-up превращает незанятый рынок в выручку, которую модели пока не учитывают.

Риск снижения: рост рынка центров обработки данных замедляется, и премия сжимается до уровня аналогов — что болезненно, даже если выручка продолжает расти.

Заключение

Покупки в рамках включения в индекс носят механический и временный характер, поэтому они сойдут на нет к началу июля, когда завершится ребалансировка. После этого акции будут торговаться на основе фундаментальных показателей, и ключевой цифрой станет темп роста в сегменте центров обработки данных в отчёте за второй квартал 2027 финансового года, ожидаемом примерно 27 августа 2026 года. Менеджмент дал сигнал, что этот показатель ускоряется в направлении 55%. Публикация, подтверждающая такой темп при подтверждении целевого показателя выручки $16,5 млрд на 2028 финансовый год, обоснует премию и, вероятно, подтянет вверх отстающие целевые цены аналитиков. Промах или любой сбой в запуске кастомных программ откроет «медведям» дорогу и подвергнет акцию с мультипликатором 54x EBITDA резкой переоценке. Следите за августовскими данными, а не за июньским ростом на включении в индекс.

Смотрите, какие акции покупают инвесторы-миллиардеры, и следуйте за умными деньгами с TIKR.

Стоит ли инвестировать в Marvell?

Единственный способ действительно разобраться — изучить цифры самостоятельно. TIKR предоставляет бесплатный доступ к тем же финансовым данным институционального качества, которыми пользуются профессиональные аналитики для ответа именно на этот вопрос.

Откройте страницу Marvell — и вы увидите многолетнюю историческую финансовую отчётность, прогнозы аналитиков Уолл-стрит по выручке и прибыли на предстоящие кварталы, динамику оценочных мультипликаторов со временем и тенденцию целевых цен — вверх или вниз.

Вы можете бесплатно создать список наблюдения для отслеживания Marvell наряду со всеми другими акциями, которые вас интересуют. Кредитная карта не требуется. Только данные, необходимые для самостоятельного принятия решений.

Анализируйте Marvell на TIKR бесплатно →

Ищете новые возможности?

- Смотрите, какие акции покупают инвесторы-миллиардеры, и следуйте за умными деньгами.

- Анализируйте акции всего за 5 минут с помощью универсальной и удобной платформы TIKR.

- Чем больше камней вы перевернёте… тем больше возможностей откроете. Ищите среди 100 000+ акций по всему миру, портфелей ведущих мировых инвесторов и многого другого с TIKR.

Отказ от ответственности:

Обратите внимание, что статьи на TIKR не предназначены для предоставления инвестиционных или финансовых консультаций со стороны TIKR или нашей редакции, а также не являются рекомендациями покупать или продавать какие-либо акции. Мы создаём наш контент на основе инвестиционных данных TIKR Terminal и оценок аналитиков. Наш анализ может не включать последние корпоративные новости или важные обновления. TIKR не имеет позиций ни в одной из упомянутых акций. Благодарим за чтение и желаем успешных инвестиций!

Вам также может быть интересно

Феминистки всё чаще вступают в «колдовские коммуны», чтобы заполнить духовную пустоту

«Лучше будьте осторожны»: Трамп получил предупреждение от иранского лидера в ответ на новые угрозы

Республиканец предупреждает против новой попытки Трампа «обесчестить» Америку