Dlaczego akcje Elastic mogą być warte 118 USD przy przyspieszeniu CRPO do 20%

Kluczowe wnioski dotyczące akcji Elastic na czerwiec 2026

- Analitycy oceniają akcje Elastic na 19 kupuj / 12 trzymaj / 1 sprzedaj, ze średnim celem na poziomie 74 USD, co implikuje około 32% wzrostu w stosunku do obecnej ceny 56 USD.

- Model mid-case TIKR wycenia Elastic na 118 USD do kwietnia 2031 r., implikując około 109% całkowitego zwrotu, czyli około 17% rocznie.

- Bieżące pozostałe zobowiązania z tytułu realizacji (CRPO) wzrosły o 20% do 1,2 mld USD w Q4 FY26, w górę z 15% kwartał wcześniej, podczas gdy zarząd prognozował marżę operacyjną FY27 na poziomie około 19%.

Zaległości akcji Elastic przyspieszają, podczas gdy jej cena jest o 41% poniżej 52-tygodniowego maksimum. Zobacz, jak analitycy i model TIKR wyceniają ESTC na TIKR za darmo →

Przychody Elastic w Q4 wzrosły o 16%, ale zaległości mówią więcej

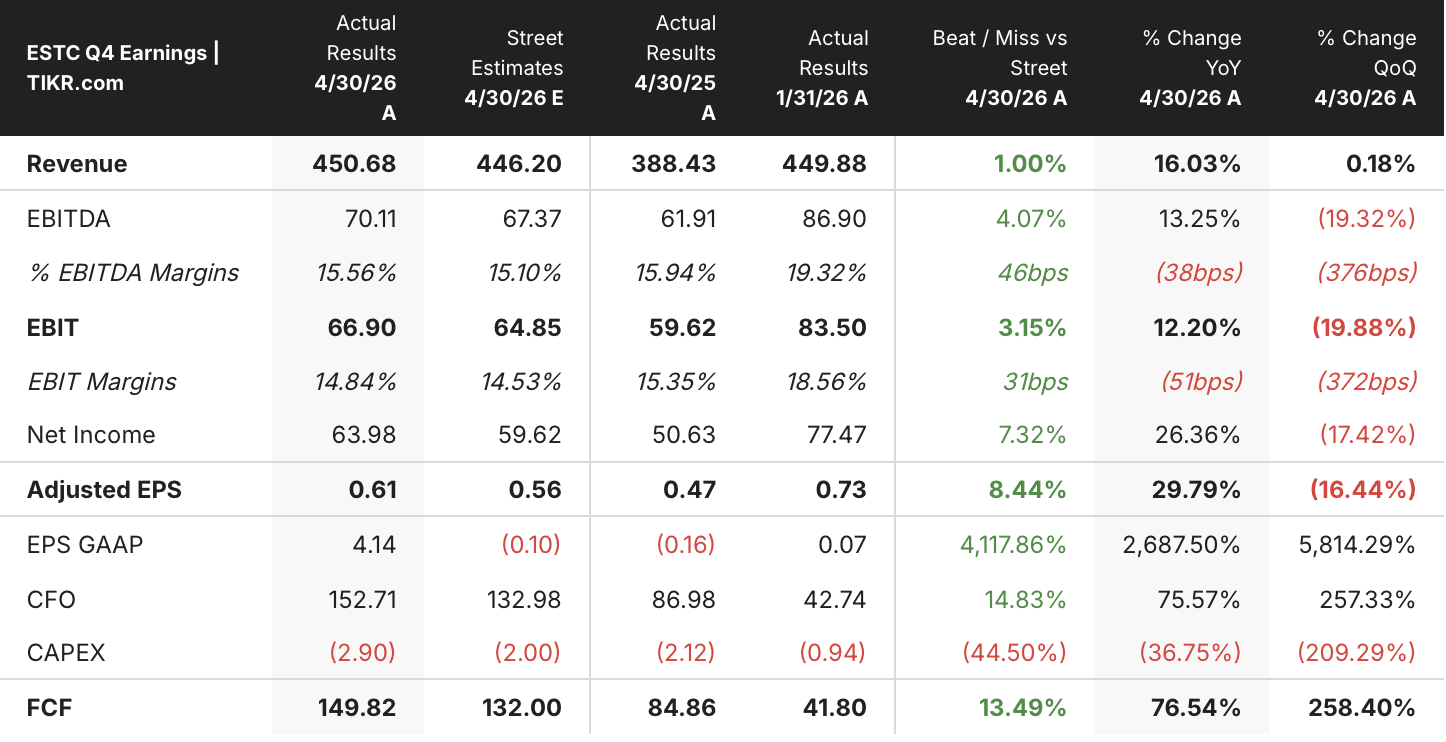

Elastic (ESTC) zamknął rok fiskalny 2026 z przychodami Q4 na poziomie 451 mln USD, co stanowi wzrost rok do roku o 16% i nieznacznie przekroczyło konsensus Wall Street wynoszący 447 mln USD. Kwartał zwieńczył pełny rok z przychodami 1,74 mld USD, wzrostem o 17%, podczas gdy non-GAAP marża operacyjna osiągnęła 16,4%.

Wyniki ESTC Q4 2026 w USD (TIKR)

Wyniki ESTC Q4 2026 w USD (TIKR)

Wyróżniało się jednak przyspieszenie poniżej linii przychodów. Bieżące pozostałe zobowiązania z tytułu realizacji (CRPO), zatwierdzone zaległości, które przeliczają się na przychody w ciągu najbliższych 12 miesięcy, wzrosły o 20% do 1,2 mld USD, co stanowi przyspieszenie o 500 punktów bazowych w porównaniu z poprzednim kwartałem w ujęciu waluty stałej. Łączne RPO wzrosło o 28% do prawie 2 mld USD, osiągając najszybsze tempo wzrostu od czterech lat, podczas gdy część przekraczająca 12 miesięcy skoczyła o 43%.

Za tymi liczbami zarząd dostrzega strukturalną zmianę w zachowaniach zakupowych przedsiębiorstw. CEO Ash Kulkarni odniósł się bezpośrednio do przyspieszenia podczas rozmowy o wynikach Q4 FY26: „Organizacje coraz częściej wybierają Elastic do swoich długoterminowych transformacji AI i podejmują większe wieloletnie zobowiązania, aby ustandaryzować się na naszej platformie na przyszłość." Ten impet był najbardziej widoczny w obszarze bezpieczeństwa, gdzie Elastic zawarł transakcję 8-cyfrową z firmą z listy Fortune 50 świadczącą usługi finansowe i kontynuował rozszerzanie programu CISA SIEM-as-a-Service w agencjach cywilnych USA.

Tymczasem, po stronie marży, zarząd prognozował non-GAAP marżę operacyjną FY27 na poziomie około 19%, co stanowi ekspansję o 250 punktów bazowych, i podniósł cel FY29 z powyżej 20% do około 25%. Kilka dni po raporcie o wynikach Elastic ogłosił 7% redukcję zatrudnienia w celu realokacji inwestycji w kierunku priorytetów AI, spodziewając się kosztów restrukturyzacji w wysokości od 22 mln do 25 mln USD.

Mimo to spółka planuje netto zwiększyć łączne zatrudnienie w FY27, koncentrując nowych pracowników w rolach sprzedażowych skierowanych do klientów, aby wykorzystać potencjał sygnalizowany przez zatwierdzone zaległości.

Przy CRPO rosnącym o 20% i RPO wzrastającym o 28%, zatwierdzone zaległości Elastic sygnalizują ponowne przyspieszenie przychodów. Przeglądaj pełne zestawienie finansowe ESTC na TIKR za darmo →

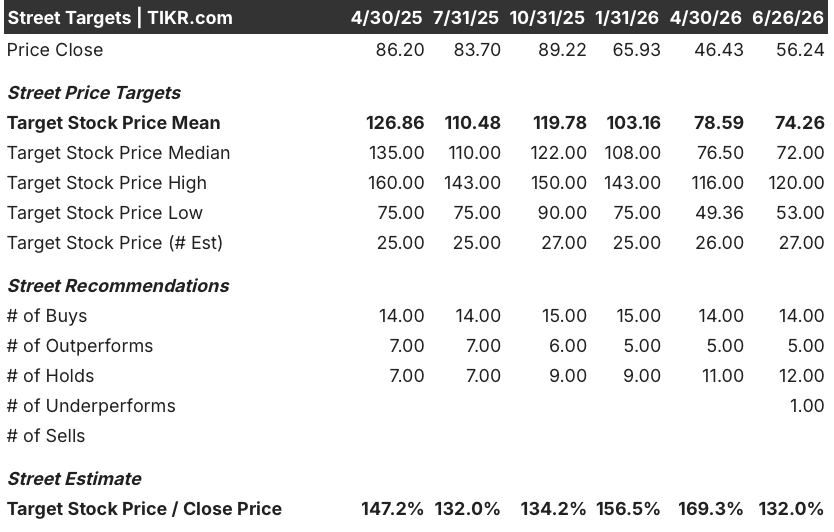

19 ocen kupuj i średni cel 74 USD wspierają akcje Elastic

Cel analityków giełdowych dla akcji ESTC (TIKR)

Cel analityków giełdowych dla akcji ESTC (TIKR)

Wall Street utrzymuje solidnie konstruktywne nastawienie do akcji Elastic, z 19 ocenami równoważnymi kupuj wobec 12 trzymaj i 1 sprzedaj spośród 27 analityków śledzących spółkę. Średni cel cenowy wynoszący 74 USD implikuje około 32% wzrostu w stosunku do obecnej ceny 56 USD, podczas gdy mediana wynosi 72 USD, a najwyższy szacunek sięga 120 USD.

Ten zakres konsensusu odzwierciedla rosnące zaufanie do tezy o ponownym przyspieszeniu przychodów, którą potwierdzają dane o zaległościach z Q4.

Wall Street oczekuje ponownego przyspieszenia przychodów z akcji Elastic w roku fiskalnym 2027

Przychody ESTC i wzrost przychodów – wartości rzeczywiste i szacunki (TIKR)

Przychody ESTC i wzrost przychodów – wartości rzeczywiste i szacunki (TIKR)

Elastic opublikował przychody Q4 FY26 na poziomie 451 mln USD, rosnące o 16% rok do roku. Oznaczało to nieznaczne spowolnienie w porównaniu z tempem wzrostu 17,7% w Q3, a prognoza Q1 FY27 na poziomie od 469 mln do 470 mln USD, czyli około 13% wzrostu, wyznacza krótkoterminowe dno, które wpłynęło negatywnie na nastroje.

Trajektoria konsensusu rośnie jednak od tego momentu.

Analitycy prognozują przychody Q2 FY27 na poziomie około 480 mln USD (wzrost około 14%), a następnie około 520 mln USD w Q3 i Q4, co implikuje przyspieszenie wzrostu do odpowiednio około 15% i 16%. Konsensus na cały rok FY27 kształtuje się w pobliżu 1,99 mld USD, czyli wzrost o około 15%.

Podstawą tej trajektorii jest pokrycie CRPO. Zarząd ujawnił, że około 70% przychodów z subskrypcji prowadzonych przez sprzedaż w FY27 już znajduje się w zatwierdzonych zaległościach, co oznacza, że przyspieszenie zależy mniej od nowych wygranych, a bardziej od rozpoznania już podpisanych transakcji. Pozostałe 30% pochodzi ze zwiększonej zdolności sprzedażowej, którą Elastic rozbudowywał przez cały FY26 i wchodzi w FY27 przy jednym z najwyższych tempa wzrostu w ostatniej historii.

Kluczowe pytanie brzmi, czy stopa wyjścia Elastic w Q4 FY27 wynosząca około 16% wzrostu zapewnia wystarczająco stromą rampę w kierunku średnioterminowego celu zarządu wynoszącego ponad 20% wzrostu subskrypcji prowadzonych przez sprzedaż do FY29, czy też ta luka wymaga przegięcia CRPO, którego rynek jeszcze nie uwzględnił.

Akcje Elastic rosną szybciej niż Cisco, ale ustępują CrowdStrike i Datadog

Wzrost przychodów ESTC w porównaniu z rówieśnikami (TIKR)

Wzrost przychodów ESTC w porównaniu z rówieśnikami (TIKR)

Elastic odnotował wzrost przychodów Q4 FY26 o 16%, plasując się między 32% Datadog (DDOG) i 26% CrowdStrike (CRWD) na szczycie a 12% Cisco (CSCO) na dole. Na podstawie prognoz konsensus oczekuje, że Elastic urośnie o około 15% do Q4 FY27, podczas gdy CrowdStrike zmierza w kierunku około 22%, Datadog zwalnia do około 20%, a Cisco spada poniżej 7%.

Wyróżnia się kierunek. Elastic jest jedyną spółką w grupie, gdzie analitycy oczekują przyspieszenia wzrostu przychodów od krótkoterminowego dna, podczas gdy wszyscy trzej rówieśnicy wykazują tendencję spowalniającą w tym samym oknie. Ten profil ponownego przyspieszenia, w połączeniu z ceną akcji o 41% poniżej 52-tygodniowego maksimum, tworzy inne ustawienie ryzyka i zysku niż to, które oferują obecnie spółki wzrostowe premium.

Cel TIKR na poziomie 118 USD dla akcji Elastic utrzyma się, jeśli zatwierdzone zaległości zostaną zrealizowane zgodnie z harmonogramem

Model mid-case TIKR wycenia Elastic na około 118 USD do kwietnia 2031 r., implikując około 109% całkowitego zwrotu w stosunku do obecnej ceny 56 USD, czyli około 17% rocznie przez 4,8 roku.

Wyniki modelu wyceny akcji ESTC (TIKR)

Wyniki modelu wyceny akcji ESTC (TIKR)

Ten zwrot plasuje akcje Elastic znacznie powyżej typowych spółek z oprogramowaniem infrastrukturalnym, odzwierciedlając oczekiwanie modelu, że przychody będą składać się w tempie około 11% rocznie przez okres prognozy, podczas gdy marże zysku netto rozszerzą się do około 19% w scenariuszu bazowym.

Ścieżka do 118 USD staje się wiarygodna, gdy mierzona jest w odniesieniu do danych o zaległościach Q4 FY26. Przyspieszenie CRPO do 20%, noncurrent RPO rosnące o 43% i 70% pokrycie przychodów z istniejących zobowiązań łącznie zapewniają krótkoterminowe podstawy dla ponownego przyspieszenia wymaganego przez model. Jeśli FY27 przebiegnie zgodnie z prognozami, a marża operacyjna FY29 osiągnie około 25%, potencjał zysku implikowany przez cel TIKR jest zgodny ze spółką jednocześnie złożającą zarówno wzrost, jak i rentowność.

Model mid-case TIKR wycenia akcje Elastic na 118 USD przy około 109% całkowitego zwrotu. Zobacz pełny model wyceny ESTC na TIKR za darmo →

Czy powinieneś inwestować w Elastic N.V.?

Jedynym sposobem, aby się naprawdę przekonać, jest samodzielne przejrzenie liczb. TIKR zapewnia bezpłatny dostęp do tych samych danych finansowych o jakości instytucjonalnej, których profesjonalni analitycy używają, aby odpowiedzieć dokładnie na to pytanie.

Wywołaj akcje Elastic N.V. i zobaczysz lata historycznych danych finansowych, czego analitycy Wall Street oczekują w zakresie przychodów i zysków w nadchodzących kwartałach, jak zmieniały się w czasie mnożniki wyceny oraz czy cele cenowe rosną, czy maleją.

Możesz zbudować bezpłatną listę obserwowanych, aby śledzić Elastic N.V. obok każdej innej akcji na twoim radarze. Nie wymagana karta kredytowa. Tylko dane potrzebne do samodzielnej decyzji.

Uzyskaj dostęp do profesjonalnych narzędzi do analizy akcji ESTC na TIKR za darmo →

Możesz także polubić

Conagra (CAG) Stock: Czy ta 10% stopa dywidendy jest zbyt dobra, aby była prawdziwa?

Amerykańskie akcje obronne związane z dronami – Pentagon zwiększa budżet na drony do 55 miliardów dolarów