Plug Power straciło 97% swojej wartości w ciągu pięciu lat. Poprawa marży w 2026 roku to powód, dla którego analitycy zaczynają ponownie zwracać na nie uwagę

Kluczowe statystyki akcji Plug Power

- Zakres 52-tygodniowy: $1,09 do $4,58

- Aktualna cena: $2,71

- Średni cel analityków: $3,62

- Kapitalizacja rynkowa: $3,78 mld

- Przychody Q1 2026: $163,5 mln (+22% r/r)

- Marża brutto Q1 2026: -13% (vs. -55% rok wcześniej)

- Skorygowany EPS Q1 2026: -$0,08 (vs. -$0,17 rok wcześniej)

- Łączne środki pieniężne wraz z zastrzeżonymi: ~$802 mln

Wyceniaj swoje ulubione akcje, takie jak PLUG, korzystając z 5-letnich prognoz analityków w nowym Modelu Wyceny TIKR (bezpłatnie) >>>

Pożyczka DOE została zamknięta, marże zaczęły się poprawiać, a historia kontynuacji działalności w końcu się zmieniła

Plug Power (PLUG) przez większość 2025 roku przekonywała inwestorów, że przetrwa. Pytanie teraz brzmi, czy trwające ożywienie marż jest wystarczająco szybkie, aby uzasadnić cenę akcji na poziomie $2,71.

Dwa lata temu firma znajdowała się w poważnych tarapatach. Przychody spadły z 891 milionów dolarów w 2023 roku do 629 milionów dolarów w 2024 roku, gdy awarie zakładów wodorowych zakłóciły dostawy paliwa, a klienci zaczęli się wycofywać. Marże brutto załamały się do ujemnych 92% w tamtym roku, co oznaczało, że Plug tracił prawie dolara na każdym dolarze przychodów. Nastąpiło ujawnienie kwestii kontynuacji działalności, akcje gwałtownie spadły, a debata przesunęła się z wzrostu na przetrwanie.

Dwie rzeczy zmieniły narrację. DOE zamknął gwarancję pożyczki o wartości 1,66 miliarda dolarów, eliminując ryzyko bankructwa i finansując budowę sześciu nowych zakładów produkcji zielonego wodoru. A następnie wskaźniki operacyjne zaczęły zmierzać we właściwym kierunku.

Zobacz prognozy wzrostu i cele cenowe analityków dla akcji PLUG (bezpłatnie!) >>>

Spadek o 36% od szczytu z 2026 roku i akcje na najniższym poziomie w roku

Plug Power osiągnął szczyt powyżej $4 na początku tego roku, gdy pożyczka DOE została zamknięta, a kontrakty zaczęły napływać, w tym umowa na elektrolizery o mocy 275 MW z Hy2gen w Quebecu.

Od tamtej pory akcje oddały niemal wszystko, a maksymalny spadek o 36% odnotowano 17 czerwca, a obecna cena jest tylko nieznacznie powyżej tego minimum.

Spadki Plug Power. (TIKR)

Spadki Plug Power. (TIKR)

Wyprzedaż wydaje się oderwana od wyników Q1 2026, które były najbardziej zachęcającymi, jakie firma opublikowała od lat. Przychody wyniosły 163,5 miliona dolarów, wzrastając o 22% rok do roku. Marża brutto poprawiła się do ujemnych 13% z ujemnych 55% w analogicznym okresie roku poprzedniego, co stanowi poprawę o 71%.

Skorygowany EPS zawęził się do ujemnych $0,08 z ujemnych $0,17. Prezes Jose Luis Crespo stwierdził, że kwartał „pozycjonuje nas do osiągnięcia celu dodatniego EBITDAS w Q4 2026."

Zobacz prognozy wzrostu i cele cenowe analityków dla akcji Plug Power (bezpłatnie!) >>>

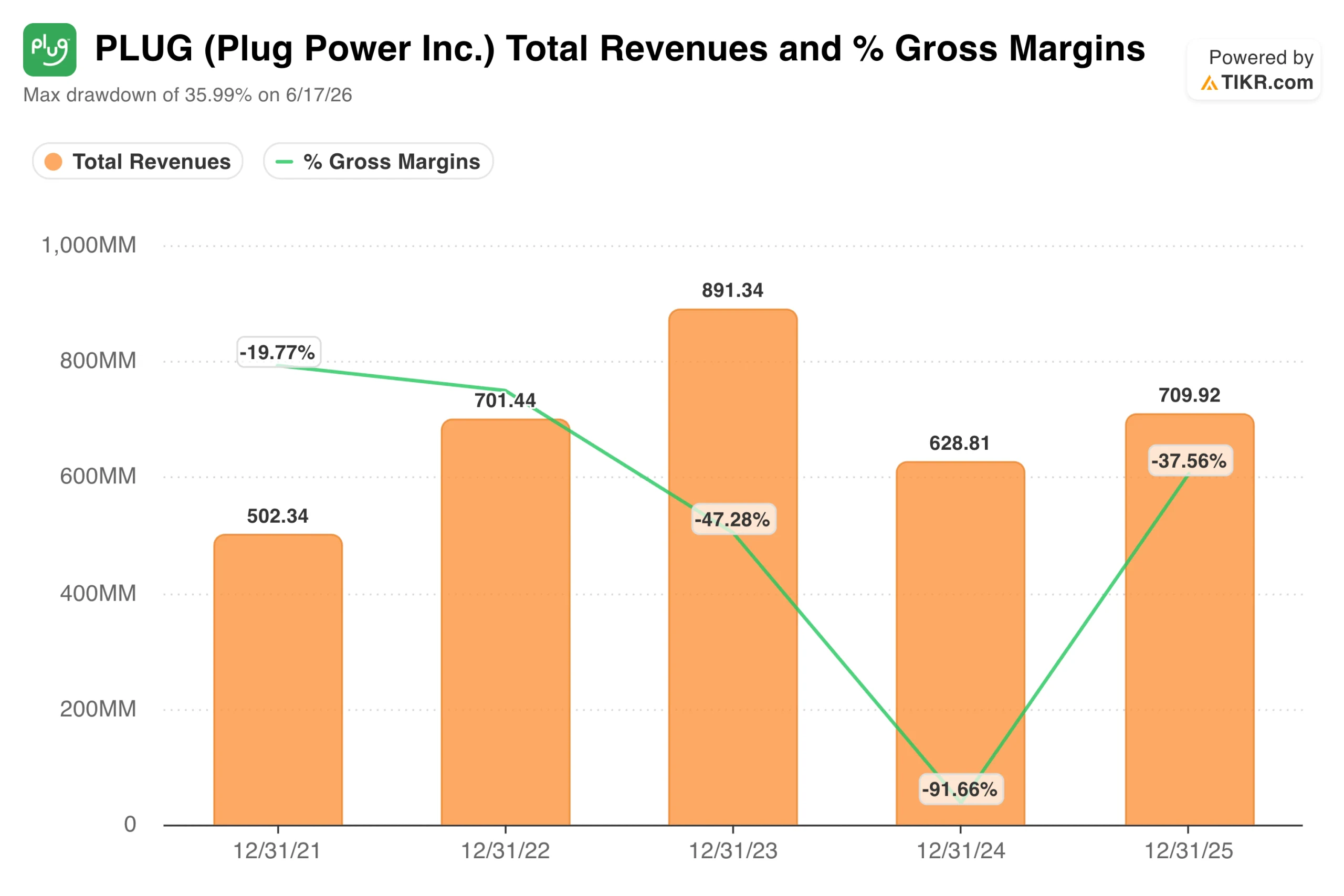

Przychody ponownie powyżej 700 milionów dolarów, marże brutto odbijające od dna, a krater z 2024 roku zaczyna wyglądać jak dołek

Wykres przychodów i marży brutto opowiada historię ostatnich czterech lat w jednym obrazie. Przychody wzrosły z 502 milionów dolarów w 2021 roku do 891 milionów dolarów w 2023 roku, a następnie gwałtownie spadły do 629 milionów dolarów w 2024 roku, gdy biznes napotkał operacyjną ścianę. Marże brutto przez cały czas pogarszały się, osiągając dno na poziomie -92% w 2024 roku, zanim odbiły do -38% w 2025 roku.

Łączne przychody i marże brutto Plug Power. (TIKR)

Łączne przychody i marże brutto Plug Power. (TIKR)

Przychody odbiły do 710 milionów dolarów w 2025 roku, a trajektoria Q1 2026 sugeruje dalszy wzrost. Ważniejsze jest ożywienie marż. Przejście od ujemnych 92% z powrotem w kierunku zera nie jest małą rzeczą, a marża brutto Q1 2026 na poziomie ujemnych 13% sugeruje, że 2024 rok był rzeczywiście dołkiem.

Plug posiada teraz ponad 74 000 systemów ogniw paliwowych GenDrive działających w ponad 280 obiektach przeładunkowych. Wśród klientów są Walmart, Amazon, Home Depot i BMW. Biznes elektrolizerów wdrożył ponad 320 MW pojemności na całym świecie.

Droga do rentowności przebiega przez dwa kamienie milowe: próg rentowności marży brutto, którego kierownictwo oczekuje w 2026 roku, oraz dodatni EBITDAS, zaplanowany na Q4 2026. Żaden z nich nie jest gwarantowany, a obydwa wymagają dalszej realizacji w zakresie redukcji kosztów, czasu pracy zakładów wodorowych i poprawy marży serwisowej.

Opinia Wall Street: Średni cel $3,62, optymistyczny scenariusz $7 i pesymistyczny scenariusz $0,75

Tabela celów rynkowych pokazuje, jak szeroki jest zakres możliwych wyników. Średni cel analityków wzrósł z $1,85 rok temu do $3,62 dzisiaj, gdy ożywienie marż zaczyna pojawiać się w liczbach. Akcje są obecnie notowane z 33% dyskontem do tej średniej.

Cele rynkowe. (TIKR)

Cele rynkowe. (TIKR)

Wysoki cel $7,00 i niski $0,75 to nie tylko skrajności. Odzwierciedlają one rzeczywisty podział opinii co do tego, czy cel rentowności w Q4 2026 jest osiągalny i czy pionowo zintegrowany model wodorowy Plug może konkurować w skali. Spośród 16 analityków śledzących akcje, obecnie 5 zaleca kupno, 12 utrzymanie, a 3 sprzedaż.

Optymistyczny scenariusz zakłada, że ożywienie marż jest realne, pożyczka DOE eliminuje ryzyko kapitałowe, a popyt centrów danych na energię wodorową na miejscu daje Plug sprzyjający wiatr, którego dwa lata temu nie miał. Pesymistyczny scenariusz zakłada, że spalanie gotówki trwa, rozwodnienie było poważne, marże brutto są nadal głęboko ujemne, a cel EBITDAS był już wcześniej przesuwany.

Plug Power nie jest akcją dla inwestorów, którzy chcą pewności. Jest to akcja dla inwestorów, którzy uważają, że załamanie marż w 2024 roku było cyklicznym dołkiem, a nie strukturalnym, i że spółka ma teraz wystarczający kapitał i impet komercyjny, aby to udowodnić.

Wyceniaj Plug Power natychmiast (bezpłatnie z TIKR) >>>

Szukasz nowych możliwości?

- Zobacz, jakie akcje kupują miliarderzy, aby podążać za inteligentnymi pieniędzmi.

- Analizuj akcje w zaledwie 5 minut dzięki wszechstronnej, łatwej w użyciu platformie TIKR.

- Im więcej kamieni przewrócisz… tym więcej możliwości odkryjesz. Przeszukaj ponad 100 tys. globalnych akcji, portfele czołowych światowych inwestorów i nie tylko z TIKR.

Zastrzeżenie:

Należy pamiętać, że artykuły na TIKR nie mają na celu służenia jako doradztwo inwestycyjne lub finansowe ze strony TIKR ani naszego zespołu ds. treści, ani nie są rekomendacjami kupna lub sprzedaży jakichkolwiek akcji. Tworzymy nasze treści na podstawie danych inwestycyjnych TIKR Terminal i szacunków analityków. Nasze analizy mogą nie obejmować najnowszych wiadomości firmowych ani ważnych aktualizacji. TIKR nie posiada pozycji w żadnych wymienionych akcjach. Dziękujemy za lekturę i udanych inwestycji!

Możesz także polubić

Hyperscale Data podpisuje umowę AI na 20 MW, przesuwa fokus z wydobycia Bitcoin

1 Wysoko rentowny przemysłowy gigant do kupienia i nigdy niesprzedania

Hamster Kombat Dzienny Combo Dzisiaj 25 Czerwca 2026 Zdobądź 5 Milionów Darmowych Monet Szybko