Akcje Netflix spadły o 15% w 2026 roku: Co naprawdę mówią liczby

Kluczowe dane dotyczące akcji Netflix

- Zakres 52-tygodniowy: $75,01 – $134,12

- Aktualna cena: $77,38

- Średni cel analityków: ~$114

- Cel modelu TIKR: ~$158 przy około 17% annualizowanym IRR

- Przychody Q1 2026: $12,25 mld (+16% r/r)

- Marża operacyjna Q1 2026: 32,3%

- Płatni członkowie: ponad 325 mln

- Prognoza przychodów na cały rok 2026: $50,7 mld – $51,7 mld

Już dostępne: Sprawdź, jak duży potencjał wzrostu mają Twoje ulubione akcje, korzystając z nowego modelu wyceny TIKR (bezpłatnie)>>>

Dużo szumu wokół bardzo spokojnego kompoundora

Akcje Netflix (NFLX) przeżyły burzliwe kilka miesięcy, mimo że spółka osiągała wyniki, jakim większość firm medialnych mogłaby tylko zazdrościć. Kurs osiągnął szczyt blisko $134 w marcu, gwałtownie spadł po słabej prognozie na Q2 i informacji o rezygnacji Reeda Hastingsa z funkcji przewodniczącego rady nadzorczej, a od tamtej pory stopniowo się obniżał.

Do tego doszły porzucona akwizycja Warner Bros. oraz split akcji przeprowadzony w listopadzie – inwestorzy mieli więc naprawdę wiele do przetworzenia.

Jeśli odfiltrować nagłówki, pozostaje spółka zwiększająca przychody o 16% przy rocznym tempie wynoszącym $50 mld, sukcesywnie rozszerzająca marże operacyjne rok po roku i generująca więcej wolnych przepływów pieniężnych niż kiedykolwiek w swojej historii.

Opłata za zerwanie umowy z Warner Bros. w wysokości $2,8 mld była pozycją jednorazową, natomiast bazowe wyniki operacyjne były solidne same w sobie.

Zobacz prognozy wzrostu i cele cenowe analityków dla akcji Netflix (bezpłatnie) >>>

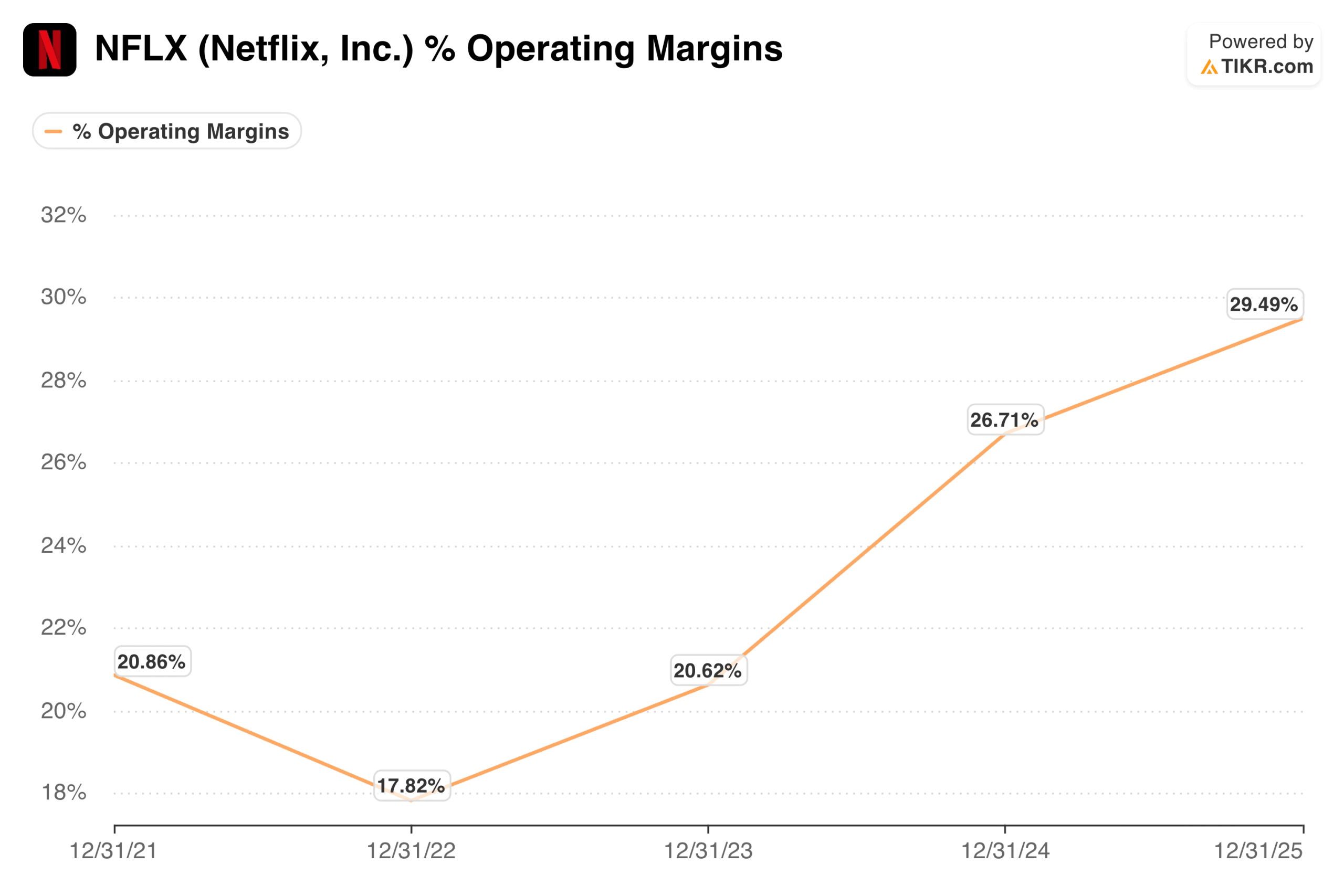

Historia marż to prawdziwa historia

Większość firm streamingowych miała trudności z przekształceniem skali abonentów w zysk. Netflix zrobił dokładnie odwrotnie – to, co kiedyś było wyścigiem zbrojeń w wydatki na treści, stało się jedną z najbardziej imponujących historii ekspansji marż w branży medialnej.

Marża operacyjna wynosiła około 18% w 2022 roku, odbiła do około 21% w 2023 roku, a następnie gwałtownie przyspieszyła do prawie 27% w 2024 roku i niemal 30% w 2025 roku.

Marże operacyjne Netflix. (TIKR)

Marże operacyjne Netflix. (TIKR)

Zarząd prognozuje pełnoroczną marżę operacyjną 2026 na poziomie 31,5%, a pierwszy kwartał już wyniósł 32,3%. Prognoza na Q2 to 32,6%.

Kierunek jest jasny i konsekwentny. To nie jest spółka ściskająca marże przez cięcia w treściach – to spółka, której baza przychodów urosła na tyle, by bez mrugnięcia okiem wchłonąć roczny budżet na treści wynoszący $20 mld.

Trzy silniki wzrostu, które rynek niedoszacowuje

Biznes reklamowy jest obecnie najbardziej niedocenianym elementem historii Netflix. Poziom z reklamami, wyceniony na $8,99 miesięcznie w USA, odpowiadał za ponad 60% wszystkich nowych rejestracji na rynkach z obsługą reklam w pierwszym kwartale.

Przychody z reklam zmierzają do osiągnięcia $3 mld w 2026 roku, podwajając się względem roku poprzedniego, a liczba klientów reklamowych wzrosła do ponad 4 000, co oznacza wzrost o 70% rok do roku. To nadal wczesna faza tego, co mogłoby stać się znaczącym drugim silnikiem przychodów obok subskrypcji.

Wydarzenia na żywo okazują się być prawdziwym narzędziem pozyskiwania abonentów, a nie tylko nowością. World Baseball Classic, dostępny wyłącznie dla japońskich członków, spowodował największy w historii Japonii dzienny rekord rejestracji i sprawił, że Japonia stała się największym kontrybuentem wzrostu liczby członków w pierwszym kwartale.

Nadchodząca walka bokserska wagi ciężkiej Fury vs. Joshua rozszerza tę strategię na Europę. Każde wydarzenie na żywo głębiej zakorzeniana Netflix w kulturze i tworzy pilność, której same treści na żądanie nie mogą odtworzyć.

Ekspansja międzynarodowa wciąż ma znaczny potencjał. Netflix działa w ponad 190 krajach, a zarząd szacuje, że platforma penetrowała mniej niż 45% swojego całkowitego rynku adresowalnego gospodarstw domowych z dostępem szerokopasmowym.

Przychody APAC wzrosły o 20% rok do roku w pierwszym kwartale, a Ameryka Łacińska przyspieszyła do 19%. Przy około 5% globalnym udziale w oglądalności telewizji platforma ma jeszcze długą drogę do dojrzałości, nawet bez uwzględnienia przychodów z reklam czy gamingu.

Oszacuj wartość godziwą spółki błyskawicznie (bezpłatnie z TIKR) >>>

Co mówi model wyceny

Model TIKR celuje w około $158 za akcję w scenariuszu bazowym przy około 17% annualizowanym zwrocie do końca 2030 roku, co implikuje około 104% całkowity zwrot względem obecnych poziomów. Zakres scenariuszy jest konstruktywny pod każdym względem: scenariusz pesymistyczny celuje w około $178 do końca 2034 roku przy 10% IRR, a scenariusz optymistyczny zbliża się do $299 przy 17% IRR.

Profil zwrotu jest napędzany kombinacją wzrostu zysków i umiarkowanej kompresji mnożnika, co jest właściwym ujęciem dla spółki już teraz wycenianej na około 23x prognozowanych zysków.

Model wyceny Netflix. (TIKR)

Model wyceny Netflix. (TIKR)

Cel Street wynosi około $114, co implikuje około 47% potencjał wzrostu względem obecnych poziomów. Scenariusz niedźwiedzi jest prosty: mnożnik nie jest tani dla spółki prognozującej około 13% wzrostu przychodów w przyszłym roku, konkurencja ze strony Amazona, Disneya i Apple'a nasila się, a wydatki na treści w wartościach bezwzględnych stale rosną, nawet jeśli ich stosunek do przychodów się poprawia.

Odejście Reeda Hastingsa, choć nieistotne operacyjnie, usuwa jeden z najbardziej wpływowych umysłów produktowych w historii spółki.

Scenariusz byczni zakłada, że Netflix staje się czymś, co niewiele firm medialnych kiedykolwiek osiąga: prawdziwym globalnym narzędziem rozrywki z siłą cenową, rosnącą warstwą reklamową i strukturą marż, która powinna dalej się rozszerzać przez lata.

Przy $77 inwestorzy nabywają ten biznes ze znacznym dyskontem wobec poziomu, który analitycy uznają za wartość godziwą, a kolejne wyniki 16 lipca mogą stanowić potencjalny katalizator krótkoterminowy.

Wyceniaj swoje ulubione akcje, takie jak NFLX, korzystając z 5-letnich prognoz analityków w nowym modelu wyceny TIKR (bezpłatnie) >>>

Szukasz nowych możliwości?

- Sprawdź, jakie akcje kupują miliarderzy, aby podążać za inteligentnymi pieniędzmi.

- Analizuj akcje w zaledwie 5 minut dzięki kompleksowej i łatwej w obsłudze platformie TIKR.

- Im więcej kamieni odwrócisz… tym więcej możliwości odkryjesz. Przeszukuj ponad 100 tys. globalnych akcji, portfele czołowych globalnych inwestorów i wiele więcej z TIKR.

Zastrzeżenie:

Należy pamiętać, że artykuły na TIKR nie są przeznaczone jako porady inwestycyjne lub finansowe ze strony TIKR lub naszego zespołu redakcyjnego, ani nie są rekomendacjami kupna lub sprzedaży jakichkolwiek akcji. Tworzymy nasze treści na podstawie danych inwestycyjnych TIKR Terminal i szacunków analityków. Nasze analizy mogą nie uwzględniać najnowszych wiadomości firmowych ani ważnych aktualizacji. TIKR nie posiada pozycji w żadnych wymienionych akcjach. Dziękujemy za lekturę i udanych inwestycji!

Możesz także polubić

Stablecoin Main Street msUSD traci powiązanie z USD i spada o 90%

Olimpijczyk aresztowany za dotykanie pozostałości niszczejącego Reflecting Pool: raport

Akcje MicroStrategy spadają, gdy cena rozciągnięcia osiąga nowe minimum