トランプ氏のイラン対応停止、米国経済に見えざる衝撃

トランプ米大統領は3月26日、イランのエネルギーインフラへの攻撃を10日間停止すると表明し、交渉継続の中で新たな期限を4月6日に設定した。一見すると安堵材料のように思えるが、市場はそう評価しなかった。

実際には、債券市場は激しく反応した。米国10年債利回りは4.42%前後まで上昇し、投資家が今後のインフレ率上昇と金融環境の引き締まりを予想していることを示した。

この変化は見出しの「一時停止」よりも重要だ。経済全体で資金調達コストが上昇しつつあることを意味する。

ここから一般の米国民への本格的な影響が始まる。

米国債利回りの上昇は、すぐに住宅ローン金利や自動車ローン、クレジットカードのコスト増加につながる。住宅ローン金利はすでに直近の高水準に近づいており、家庭の住宅購入や借り換えが難しくなっている。

一方で、イラン戦争による原油高が続き、ガソリン・輸送・生活必需品価格も上昇している。

簡単に言えば、家計は両側から圧迫されている。物価が上がり、借入コストも増している。

米連邦準備制度理事会(FRB)は今、難しい立場にある。エネルギー起因のインフレ懸念が利下げの可能性を低下させており、経済成長は鈍化しつつある。

市場はすでに以前想定されていた利下げの見通しを織り込み済みで、金融環境は一段と引き締まった。

その圧力は株式市場にも表れている。

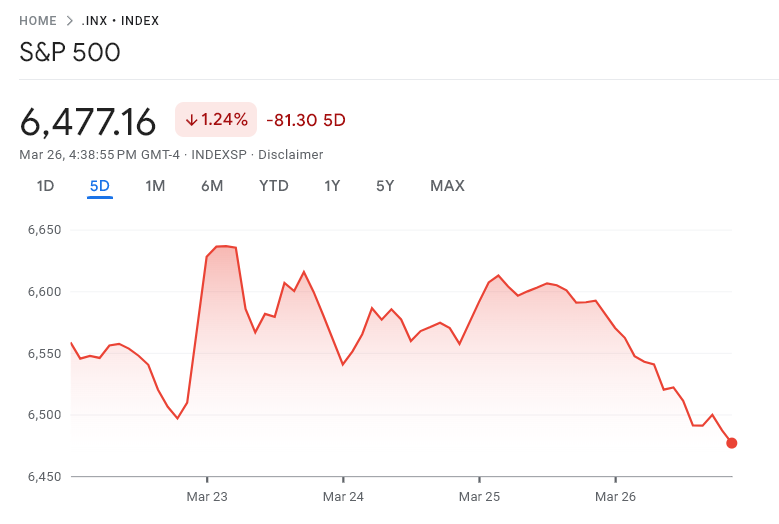

S&P500週間株価チャート 出典: Google Finance

S&P500週間株価チャート 出典: Google Finance

S&P500はたった1日で数千億ドルの時価総額を失った。ハイテク株中心の指数はさらに速く下落した。金利上昇は企業価値の低下と投資・成長の困難化をもたらす。

暗号資産市場も例外でない。ビットコインや主要トークンは、他のリスク資産と同様の動きを続けている。債券利回り上昇や流動性の引き締まり局面では、投資家はまず変動の大きな資産から手を引く傾向が強い。

トランプ米大統領の「一時停止」はさらなる事態の激化を遅らせた可能性があるものの、信認回復には至っていない。

今のところ、市場のメッセージは明確だ。戦争リスクは戦場から経済に移行し、今後は一般の米国民がその影響を実感する見通しである。

関連コンテンツ

エヌビディア、暗号資産マイニング販売に関する虚偽記載で投資家集団訴訟に直面

トランプ氏のイラン停戦猶予でビットコイン先行き不透明