L'action MercadoLibre atteint un plus bas de 2 ans malgré une croissance des revenus de 49 % : le repli est-il exagéré ?

Statistiques clés pour l'action MercadoLibre

- Fourchette sur 52 semaines : 1 495 $ – 2 549 $

- Prix actuel : 1 763 $

- Prix cible des analystes : environ 2 216 $

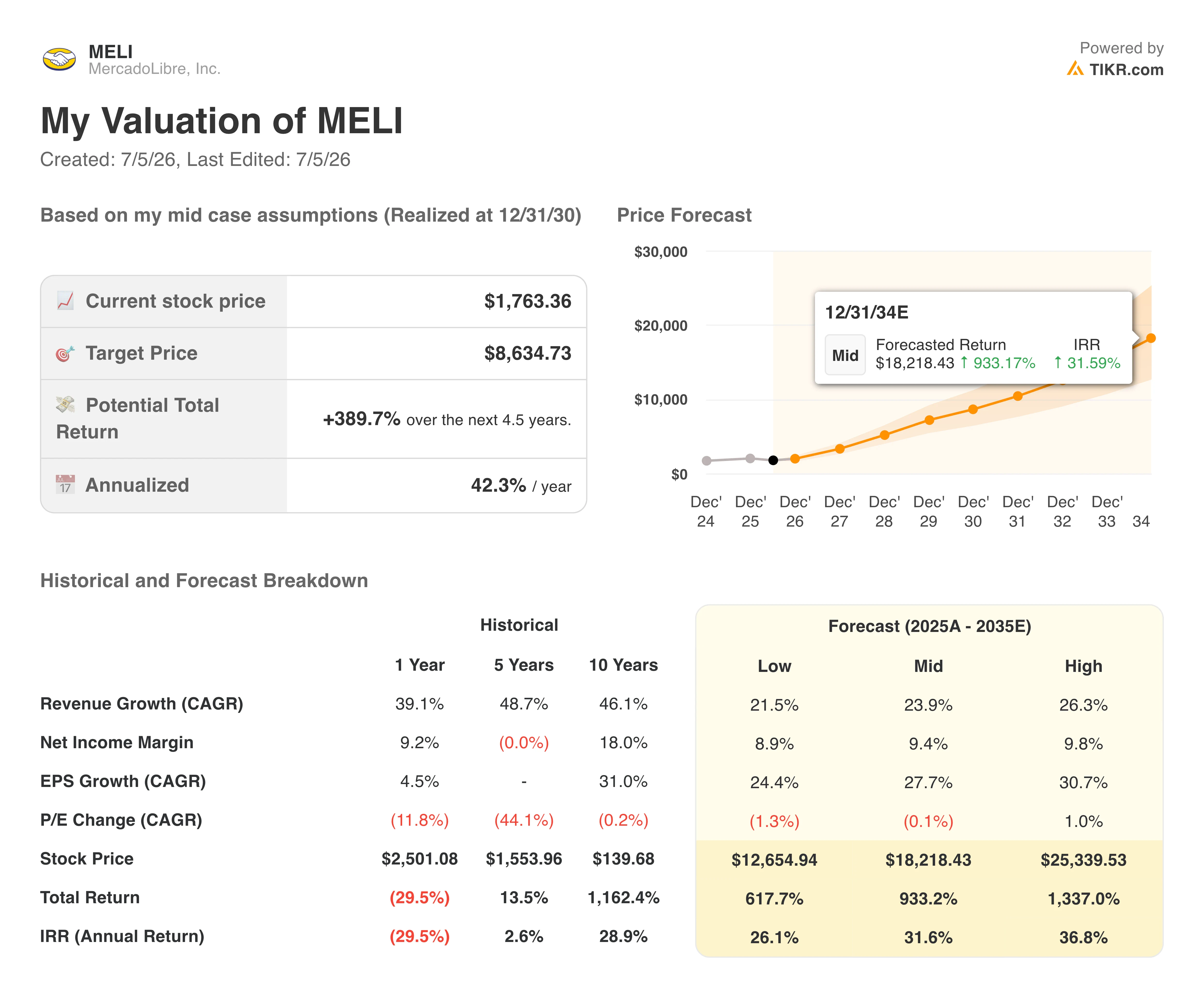

- Objectif du modèle TIKR (scénario central, 2030) : environ 8 635 $

- Rendement total potentiel : environ 390 % sur les 4,5 prochaines années

- Rendement annualisé (TRI) : environ 42 % par an

- Capitalisation boursière : 89,4 milliards $

- Drawdown maximal : 33 % par rapport aux plus hauts sur 52 semaines

Découvrez dès maintenant le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Un drawdown marqué rencontre la croissance la plus rapide en quatre ans

L'action MercadoLibre (MELI) a passé la majeure partie de 2026 à glisser vers le bas, et le graphique ci-dessous montre à quel point ce déclin a été irrégulier.

Le drawdown s'est accentué au premier trimestre, s'est légèrement atténué en avril, puis a chuté brutalement à la mi-mai, touchant un drawdown maximal d'environ 33 % avant de remonter légèrement pour se situer aujourd'hui à environ 23 % sous son plus haut. Cette forte baisse coïncide presque exactement avec la publication des résultats du premier trimestre de l'entreprise début mai.

Drawdowns de l'action MercadoLibre. (TIKR)

Drawdowns de l'action MercadoLibre. (TIKR)

Ce qui rend la réaction du marché notable, c'est le trimestre lui-même. Les revenus nets et les produits financiers ont augmenté de 49 % sur un an pour atteindre 8,85 milliards $, le rythme le plus rapide depuis 2022, et ont largement dépassé les attentes des analystes.

Les revenus du commerce ont augmenté de 47 % et ceux de la Fintech de 51 %, le Brésil seul accélérant à une croissance de 55 % grâce à un seuil de livraison gratuite plus bas qui a attiré de nouveaux acheteurs et augmenté le volume des articles. Les investisseurs n'ont pas vendu sur les revenus bruts.

Ils ont vendu en réaction à la direction indiquée par la direction, qui a signalé qu'elle continuerait à subir des pressions sur les marges, ainsi qu'à la déception sur le bénéfice par action qui l'accompagnait.

Consultez les estimations historiques et prévisionnelles pour l'action MercadoLibre (C'est gratuit !) >>>

Pourquoi les marges opérationnelles se compriment délibérément

Le graphique ci-dessous montre la tendance derrière cette préoccupation. La marge opérationnelle est passée de 6 % en 2021 à un pic proche de 15 % en 2023, puis a commencé à glisser, tombant à environ 11 % fin 2025.

Ce déclin s'est poursuivi au premier trimestre, le résultat opérationnel chutant de 20 % sur un an à 611 millions $ et la marge se compressant à 6,9 % contre 7,5 % un an plus tôt. Le bénéfice par action s'est établi à 8,23 $, manquant largement les estimations consensuelles d'environ 9 $.

Marges opérationnelles de MercadoLibre. (TIKR)

Marges opérationnelles de MercadoLibre. (TIKR)

La direction a été directe sur les raisons. L'expansion de la livraison gratuite au Brésil, le déploiement agressif de cartes de crédit au Brésil, au Mexique et en Argentine, et les investissements continus dans la logistique compressent délibérément les marges aujourd'hui, dans le but d'élargir la position concurrentielle de MercadoLibre dans le commerce et la fintech en Amérique latine.

Les coûts d'expédition unitaires diminuent déjà plus vite que prévu, les impayés de cartes de crédit s'améliorent même si le portefeuille de prêts augmente de 87 % sur un an, et la direction a indiqué que ce levier de marge est peu susceptible de changer de manière significative à court terme.

Le pari sous-jacent est que l'échelle d'aujourd'hui se convertira en marges nettement plus élevées plus tard, selon le même schéma qui s'est produit après l'investissement initial dans la livraison gratuite il y a une décennie.

Voyez comment MercadoLibre se compare à ses pairs sur TIKR (C'est gratuit !) >>>

Ce que le modèle d'évaluation dit sur le chemin du retour

Le modèle d'évaluation de TIKR vise environ 8 630 $ pour MercadoLibre d'ici fin 2030 dans le scénario central, impliquant un rendement total potentiel d'environ 390 % et un rendement annualisé proche de 42 %.

Ce résultat repose principalement sur la poursuite de la croissance composée des revenus plutôt que sur l'expansion des multiples, le modèle supposant une croissance annuelle dans la fourchette basse à moyenne des 20 % et une marge nette s'orientant vers environ 9 % à mesure que les activités de cartes de crédit et de publicité arrivent à maturité et diluent les coûts d'investissement actuels.

Modèle d'évaluation de MercadoLibre. (TIKR)

Modèle d'évaluation de MercadoLibre. (TIKR)

La fourchette de scénarios penche vers le haut. Le scénario bas implique toujours un rendement supérieur à 600 % d'ici 2034, tandis que le scénario haut dépasse 1 300 %, reflétant à quel point l'écart de valorisation actuel est lié au rythme de la reprise des marges plutôt qu'à la poursuite ou non de la croissance.

L'objectif de cours moyen de Wall Street d'environ 2 215 $ est beaucoup plus conservateur, impliquant un potentiel de hausse d'environ 26 % par rapport aux niveaux actuels et reflétant une vision plus courte et moins optimiste de la rapidité avec laquelle les marges se normaliseront à partir de maintenant.

Devez-vous investir dans MercadoLibre ?

MercadoLibre reste un exemple clair d'une entreprise échangeant la rentabilité à court terme contre une échelle à long terme, plutôt que de perdre le contrôle de sa structure de coûts.

Le drawdown actuel reflète une pression réelle sur les bénéfices, pas une entreprise cassée, et la direction a expliqué de manière cohérente le compromis sur les marges au cours de plusieurs trimestres.

Les investisseurs à l'aise pour maintenir leurs positions malgré la volatilité continue sur les marchés d'Amérique latine pourraient trouver le prix actuel un point d'entrée attractif dans une histoire de croissance pluridécennale. Ceux qui privilégient la stabilité des bénéfices à court terme pourraient vouloir attendre des signes plus clairs que les marges ont atteint un plancher.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l'action MercadoLibre (C'est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre l'argent intelligent.

- Analysez des actions en seulement 5 minutes avec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous retournez de pierres… plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les principales participations des investisseurs mondiaux, et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseil en investissement ou financier de la part de TIKR ou de notre équipe de contenu, pas plus qu'ils ne constituent des recommandations d'acheter ou de vendre des actions. Nous créons notre contenu sur la base des données d'investissement du terminal TIKR et des estimations des analystes. Notre analyse pourrait ne pas inclure les nouvelles récentes de l'entreprise ou les mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Merci de votre lecture et bon investissement !

Vous aimerez peut-être aussi

Les sorties des ETF Bitcoin s'étendent sur 8 semaines : les baissiers resserrent-ils leur emprise ?

Vitalik Buterin signale les risques d'exfiltration de données dans OpenClaw

Le fondateur d'une société minière chinoise livre de mauvaises nouvelles concernant la vente de Bitcoin de Strategy : “Il pourrait y en avoir davantage à venir”

Actualités tendance

PlusActualités en direct 24h/24 et 7j/7

Plus