Disney+ est enfin devenu rentable. L'action n'a pas encore suivi.

Principales conclusions pour l'action Walt Disney en juillet 2026

- Vingt-sept des 32 analystes couvrant l'action Disney la notent à l'achat ou à la surperformance, contre deux conservations, deux sans opinion et une vente, avec un objectif moyen de 130 $ indiquant une hausse potentielle de 30 % par rapport à 100 $.

- D'ici septembre 2030, le modèle de cas intermédiaire de TIKR fixe le prix cible de l'action Disney à 127 $, soit un rendement total de 28 % avec une croissance annualisée de 6 % sur 4,2 ans.

- La marge SVOD de Disney+ et Hulu est devenue à deux chiffres pour la première fois le 6 mai.

Voyez comment l'écart de 30 % de l'action Disney par rapport à l'objectif de 130 $ de la place se compare à sa propre trajectoire d'EBIT. Explorez gratuitement les estimations complètes et le modèle sur TIKR →

Le T2 budgétaire de l'action Disney marque les débuts de D'Amaro en tant que PDG et une étape clé pour la marge du streaming

The Walt Disney Company (DIS) a publié ses résultats du deuxième trimestre budgétaire 2026 le 6 mai, lors de la première conférence sur les résultats sous la direction du nouveau PDG Josh D'Amaro.

Résultats du T2 2026 de l'action DIS en USD (TIKR)

Résultats du T2 2026 de l'action DIS en USD (TIKR)

Les revenus ont atteint 25,17 milliards de dollars, en hausse de 7 % sur un an, et le résultat d'exploitation total du segment a augmenté de 4 %, les deux dépassant les propres orientations de la direction. Sous ce chiffre, l'EBIT de Disney a atteint 4,60 milliards de dollars, en hausse de 4 % sur un an, avec une marge d'EBIT de 18 %.

Sous le chiffre principal, le segment du streaming de divertissement a fait le gros du travail. La croissance des revenus SVOD de divertissement a accéléré à 13 % au trimestre, contre 11 % au premier trimestre budgétaire, les gains d'abonnés provenant à la fois des prix et des volumes, accompagnés d'une croissance à deux chiffres des revenus publicitaires.

Le directeur financier Hugh Johnston a abordé le virage vers la rentabilité du segment directement lors de la conférence sur les résultats du T2 : « Nous sommes fiers d'atteindre les deux chiffres ce trimestre. » Ce franchissement de seuil de marge s'est accompagné de gains continus dans le pack intégré Disney+ et Hulu, que la direction a crédités pour une meilleure rétention.

Disney Experiences a également enregistré un record au deuxième trimestre, avec des revenus en hausse de 7 % et un résultat d'exploitation du segment en hausse de 5 %, même si la fréquentation des parcs nationaux a baissé de 1 % en raison de vents contraires liés à la fréquentation internationale et à l'ouverture d'un parc concurrent à Orlando. La direction s'attend à ce que les tendances de fréquentation nationale s'améliorent au troisième trimestre budgétaire à mesure que ces vents contraires s'atténuent.

La direction a présenté ce trimestre comme la preuve que sa stratégie « One Disney », reliant le streaming, les sports et les parcs à une seule relation avec les fans, commence à porter ses fruits de manière composée. L'entreprise a réitéré ses orientations pour une croissance du BPA ajusté de 12 % en 2026, hors 53e semaine, accompagnée d'une autorisation de rachat de 8 milliards de dollars déjà en cours.

Cette orientation, et l'étape clé de la marge du streaming qu'elle contient, constituent le contexte dans lequel Wall Street évalue désormais le prochain mouvement de l'action Disney.

Plongez dans les données du segment derrière le premier trimestre de marge d'exploitation à deux chiffres de Disney+ et Hulu. Obtenez gratuitement le détail complet sur TIKR →

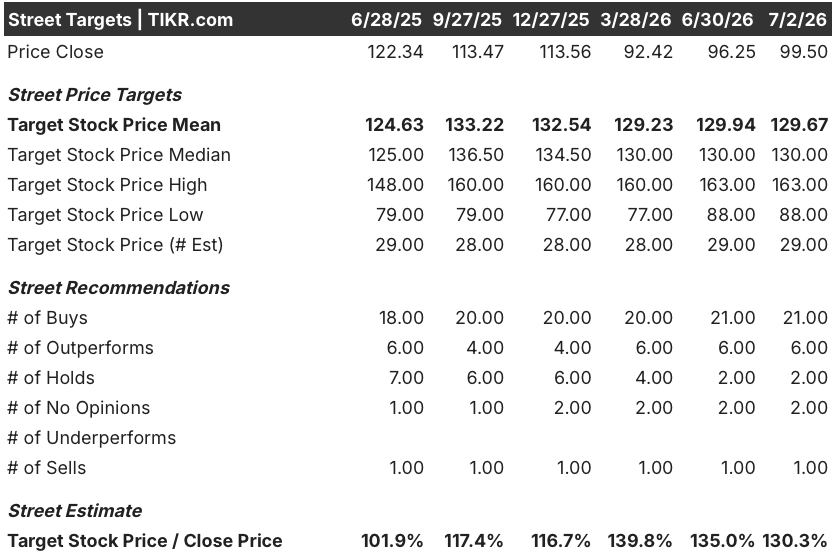

Wall Street reste haussier sur l'action Disney même si l'objectif moyen se maintient près de 130 $

Objectifs des analystes de la place pour l'action DIS (TIKR)

Objectifs des analystes de la place pour l'action DIS (TIKR)

Vingt-sept des 32 analystes couvrant l'action Disney la notent à l'achat ou à la surperformance, avec seulement deux conservations, deux sans opinion et une vente complétant la couverture. L'objectif moyen se situe à 130 $, en ligne avec une médiane de 130 $, indiquant une hausse potentielle de 30 % par rapport au prix actuel de 100 $. Cette moyenne est restée à peu près stable depuis mars, même si l'action a oscillé entre un plus haut de 125 $ et un plus bas de 92 $ sur 52 semaines au cours de la même période.

Wall Street s'attend à ce que la marge d'EBIT de l'action Disney dépasse les 20 % au T3 budgétaire 2026

Trajectoire de l'EBIT et des marges d'EBIT de l'action DIS (TIKR)

Trajectoire de l'EBIT et des marges d'EBIT de l'action DIS (TIKR)

L'EBIT de Disney a atteint 4,60 milliards de dollars au deuxième trimestre budgétaire 2026, en hausse de 4 % sur un an, avec une marge d'EBIT de 18 %.

Les estimations du consensus situent l'EBIT à 5,16 milliards de dollars au troisième trimestre budgétaire 2026, soit une augmentation de 13 % qui porterait la marge à 20 %.

La croissance ralentit ensuite. L'EBIT du quatrième trimestre budgétaire 2026 est projeté à 4,92 milliards de dollars, un bond de 41 % par rapport à une base annuelle précédente faible, avant de ralentir à 13 % au premier trimestre budgétaire 2027 et à seulement 5 % au deuxième trimestre budgétaire 2027.

Les haussiers pointent ce bond de 41 % au quatrième trimestre comme preuve que la progression de la marge est durable. Les baissiers rétorquent que la croissance ralentit à seulement 1 % au troisième trimestre budgétaire 2027, une fois que la comparaison facile s'estompe.

L'objectif de 127 $ de TIKR sur l'action Disney se maintient si le développement des parcs continue de composer

Le modèle de cas intermédiaire de TIKR évalue l'action Disney à 127 $ d'ici septembre 2030, soit un rendement total de 28 % par rapport au prix actuel de 100 $, ou 6 % annualisé sur 4,2 ans.

Résultats du modèle d'évaluation de l'action DIS (TIKR)

Résultats du modèle d'évaluation de l'action DIS (TIKR)

Ce rythme annualisé se situe en dessous des propres orientations de Disney pour une croissance du BPA ajusté à deux chiffres, positionnant l'action comme un composé plus stable qu'une histoire de réévaluation.

L'argument pour atteindre cet objectif repose sur la trajectoire de l'EBIT déjà visible dans les résultats : le streaming franchissant le seuil des marges à deux chiffres et Experiences réalisant un record au deuxième trimestre malgré la faiblesse de la fréquentation des parcs.

Exécutez vos propres scénarios par rapport à l'objectif de 127 $ de TIKR et au rendement projeté de 28 % sur l'action Disney. Construisez le modèle gratuitement sur TIKR →

Devez-vous investir dans The Walt Disney Company ?

La seule façon de vraiment savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Consultez l'action The Walt Disney Company et vous verrez des années de données financières historiques, ce que les analystes de Wall Street attendent en termes de revenus et de bénéfices pour les trimestres à venir, comment les multiples d'évaluation ont évolué au fil du temps, et si les objectifs de cours sont en hausse ou en baisse.

Vous pouvez créer une liste de suivi gratuite pour suivre The Walt Disney Company aux côtés de toutes les autres actions sur votre radar. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement aux outils professionnels pour analyser l'action DIS sur TIKR →

Vous aimerez peut-être aussi

Action Microsoft (MSFT) : Baisse après la suppression de 4 800 postes dans la division Xbox

SpaceX fait don d'actions aux comptes Trump alors que Trump double sa mise sur le marché boursier

La TVL de la DeFi Sui franchit la barre du milliard de dollars alors que les chaînes basées sur Move se disputent les liquidités