Le titre Delta Air Lines a bondi de 88 % au cours de l'année écoulée. Peut-il continuer à grimper en 2026 ?

Points clés sur l'action Delta Air Lines en juillet 2026

- 20 analystes recommandent l'achat de Delta contre seulement 1 hold et 1 vente, avec un objectif moyen de 86 $ qui se situe 8 % en dessous du prix actuel de 93,66 $.

- Le modèle de scénario médian de TIKR place l'action Delta à 134 $ d'ici décembre 2030, soit un rendement total de 43 % et un taux annualisé de 4 % par rapport au prix actuel de 94 $.

- L'EBIT devrait bondir de 0,65 milliard $ au trimestre de mars à 2,72 milliards $ d'ici juin 2027, une variation de 91 % qui indique que l'action Delta se négocie en dessous de sa capacité bénéficiaire en cours de redressement.

- Suite à un call du 8 avril au cours duquel le carburant a atteint en moyenne 2,62 $ le gallon, soit 0,40 $ de plus que les prévisions, Delta récupère désormais 40 % à 50 % d'un impact trimestriel sur le carburant de 2 milliards $.

Consultez l'action Delta Air Lines sur TIKR et découvrez la courbe complète de reprise de l'EBIT, les objectifs des analystes et les estimations prospectives derrière ce call. Accédez gratuitement aux outils professionnels pour analyser l'action DAL sur TIKR →

L'action Delta fait face à un impact carburant de 2 milliards $ qu'elle est déjà en train de récupérer

Delta Air Lines (DAL) exploite le plus grand transporteur réseau américain par chiffre d'affaires, ancré par des hubs à Atlanta, New York et Los Angeles, ainsi qu'une raffinerie de carburéacteur intégrée verticalement. Au trimestre de mars, la société a affiché un chiffre d'affaires record de 14,2 milliards $, en hausse de 9 % en glissement annuel, mais le bénéfice avant impôts a chuté à 530 millions $ en raison de la flambée des coûts du carburant consécutive au conflit iranien.

Cette flambée du carburant est directement liée à la raffinerie de Trainer, en Pennsylvanie, que Delta possède via sa filiale Monroe Energy, qui a pris feu en juin lors du redémarrage de son craqueur catalytique fluide de 68 000 barils. Le directeur financier Dan Janki a abordé la pression sur les coûts lors du call de résultats du T1 : « Le prix du carburant a atteint en moyenne 2,62 $ le gallon, incluant un avantage de 0,06 $ provenant de notre raffinerie. C'était près de 0,40 $ de plus que ce que nous attendions en début de trimestre. » Les coûts unitaires hors carburant ont également augmenté de 6 % par rapport à l'année précédente.

Malgré tout, la demande n'a pas fléchi. Les ventes au comptant ont progressé de l'ordre de 15 % en mars, avec une dynamique se prolongeant en avril, et le PDG Ed Bastian a indiqué que la demande des entreprises a enregistré une croissance à deux chiffres dans presque tous les secteurs suivis par Delta. Les sources de revenus diversifiées, notamment les sièges premium et la fidélité, représentaient 62 % du chiffre d'affaires total.

Ce qui importe davantage pour l'action, c'est le calcul de la récupération. Delta a prévu de récupérer 40 % à 50 % d'un vent contraire de 2 milliards $ sur le carburant au trimestre de juin, grâce à une capacité stable et des réductions ciblées des vols hors pointe. Bastian l'a dit explicitement : le secteur n'a pas retrouvé son coût du capital depuis des années, et la hausse du carburant exerce la même pression de consolidation qui a conduit à l'acquisition de Northwest par Delta en 2008. Cette dynamique sous-tend toutes les estimations prospectives que Wall Street est en train de construire.

Découvrez comment la récupération du carburant de Delta se reflète dans les chiffres derrière les résultats d'avril. Accédez gratuitement aux outils professionnels pour analyser l'action DAL sur TIKR →

Wall Street recommande l'achat de l'action Delta, mais l'objectif reste en deçà du prix

Objectif des analystes de Wall Street pour l'action DAL (TIKR)

Objectif des analystes de Wall Street pour l'action DAL (TIKR)

Wall Street affiche un consensus résolument haussier sur l'action Delta, avec 20 recommandations d'achat contre 5 surperformances, 1 hold et 1 vente. L'objectif de prix moyen de 86 $ se situe en dessous du cours actuel de 94 $, un écart qui persiste depuis plusieurs trimestres de révisions d'objectifs.

Cette moyenne a progressé depuis 80 $ en mars 2026, reflétant une dynamique haussière même si elle reste en retrait par rapport au prix au comptant.

Wells Fargo a relevé son objectif de prix sur les compagnies aériennes américaines fin juin, citant l'assouplissement des coûts et le resserrement des capacités, l'une des plusieurs actions bancaires qui ont poussé la moyenne à la hausse au cours de l'été.

Wall Street s'attend à ce que l'EBIT de l'action Delta double presque d'ici mi-2027

EBIT réels et estimés de l'action DAL (TIKR)

EBIT réels et estimés de l'action DAL (TIKR)

Delta a affiché un EBIT de 0,65 milliard $ au trimestre de mars, en baisse de 31 % en glissement annuel, la flambée du carburant ayant directement impacté les marges. Les analystes anticipent un rebond à 1,42 milliard $ au trimestre de juin et à 1,73 milliard $ d'ici décembre, soit une hausse de 36 % en glissement annuel à mesure que la récupération prend effet.

En regardant plus loin, Wall Street modélise un EBIT atteignant 2,72 milliards $ d'ici juin 2027, soit une augmentation de 91 % par rapport à la même période de l'année précédente.

Cette trajectoire repose sur une question ouverte : si les prix du carburant se stabilisent à un niveau « élevé pour longtemps », comme Bastian l'a décrit, sans éroder les gains de prix que Delta a déjà sécurisés.

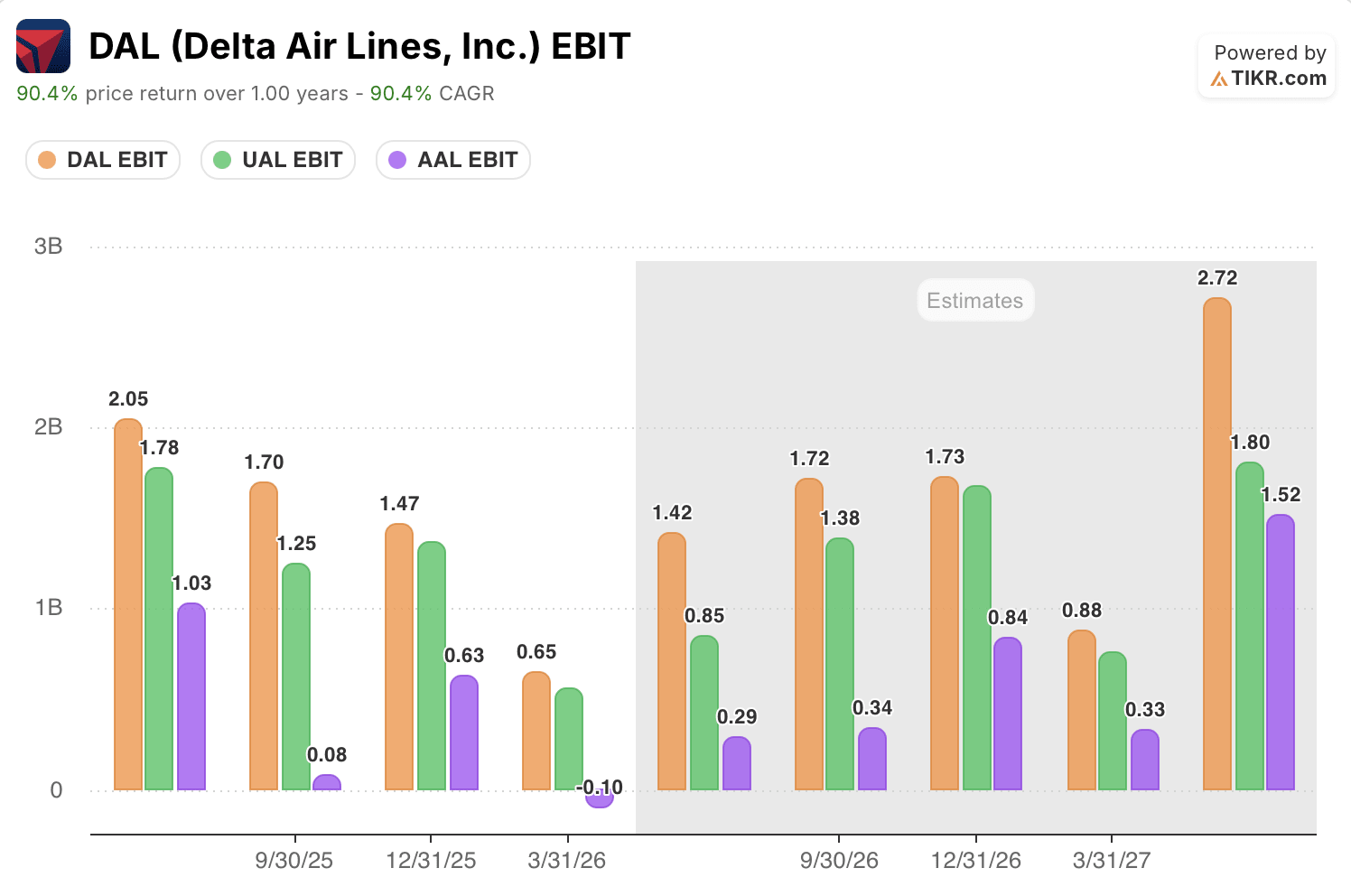

L'action Delta devance AAL et UAL sur l'EBIT à chaque trimestre de prévision

EBIT de l'action DAL vs pairs (TIKR)

EBIT de l'action DAL vs pairs (TIKR)

L'EBIT de Delta de 1,42 milliard $ au trimestre de juin dépasse à la fois United Airlines (UAL) à 0,85 milliard $ et American Airlines (AAL) à 0,29 milliard $, un écart qui se maintient sur toutes les périodes de prévision du graphique.

D'ici décembre 2026, Delta atteint 1,73 milliard $ contre 1,38 milliard $ pour United et 0,84 milliard $ pour American. L'écart ne se réduit pas. Il se creuse d'ici juin 2027, lorsque l'EBIT de Delta atteint 2,72 milliards $ contre 1,80 milliard $ pour United et 1,52 milliard $ pour American.

Cet écart est le plus significatif au trimestre creux. American a affiché un EBIT négatif de 0,10 milliard $ au trimestre de mars, tandis que Delta est resté positif à 0,65 milliard $, preuve que la raffinerie de Delta et sa base de revenus diversifiée ont amorti la même flambée du carburant qui a poussé un concurrent dans le rouge.

L'objectif de 134 $ de TIKR sur l'action Delta tient si la récupération du carburant se confirme

Le modèle de scénario médian de TIKR valorise Delta Air Lines à 134 $ d'ici décembre 2030, impliquant un rendement total de 43 % par rapport au prix actuel de 94 $, soit 4 % annualisé sur 4,5 ans.

Résultats du modèle de valorisation de l'action DAL (TIKR)

Résultats du modèle de valorisation de l'action DAL (TIKR)

Ce rendement annualisé est inférieur au taux historique sur 10 ans de Delta de 10,2 %, reflétant un marché qui intègre déjà une grande partie de la reprise à court terme après une forte progression de 86,8 % sur un an.

L'objectif est atteignable car les dynamiques du carburant qui ont entraîné la compression des bénéfices au trimestre de mars sont les mêmes que Delta est activement en train de récupérer, avec un EBIT déjà prévu pour presque doubler d'ici mi-2027. Une raffinerie qui compense partiellement les marges de raffinage, un bilan de qualité investment grade avec une dette nette en baisse de 20 % en glissement annuel, et une base de demande qui a résisté aux chocs géopolitiques soutiennent tous l'argument selon lequel il s'agit d'une reprise des marges, et non d'une érosion des marges.

Les meilleures idées de Wall Street ne restent pas cachées longtemps. Repérez les upgrades d'analystes, les dépassements de bénéfices et les surprises de chiffre d'affaires sur des milliers d'actions dès qu'ils se produisent avec TIKR gratuitement →

Devriez-vous investir dans Delta Air Lines ?

La seule façon de vraiment le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Consultez l'action Delta Air Lines et vous verrez des années de données financières historiques, ce que les analystes de Wall Street attendent en matière de chiffre d'affaires et de bénéfices pour les prochains trimestres, comment les multiples de valorisation ont évolué au fil du temps, et si les objectifs de prix sont en hausse ou en baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Delta Air Lines aux côtés de toutes les autres actions sur votre radar. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement aux outils professionnels pour analyser l'action DAL sur TIKR →

Vous aimerez peut-être aussi

Les Agents Immobiliers Face à un 'Problème de Miroir' : Un Initié du Secteur Appelle à un Changement de Discours

Le moment Bitcoin de l'IA : Pourquoi la bataille de l'open-source ressemble à la crypto en 2014