Must Read

Après près de neuf ans de Ramon Monzon à la tête de la bourse locale, les investisseurs sont en droit de se demander si les problèmes de la PSE sont simplement structurels ou si le leadershipAprès près de neuf ans de Ramon Monzon à la tête de la bourse locale, les investisseurs sont en droit de se demander si les problèmes de la PSE sont simplement structurels ou si le leadership

[Vantage Point] Les années Monzon de la PSE : Réarranger la plomberie pendant que la maison brûle

Pour tout commentaire ou toute question concernant ce contenu, veuillez nous contacter à l'adresse suivante : crypto.news@mexc.com

La Bourse des Philippines a enchaîné réforme après réforme depuis près d'une décennie, mais le marché reste l'un des moins performants de la région. La question la plus difficile, cependant, reste sans réponse : les nouveaux produits sont-ils la solution, ou ne sont-ils que des distractions face à des problèmes plus profonds de confiance, de participation et de pertinence du marché ?

La Bourse des Philippines (PSE) a dévoilé un ensemble de réformes visant à améliorer le cadre des fonds négociés en bourse (ETF) du pays en abaissant les exigences en capital, en autorisant les ETF à gestion active, en élargissant la participation et en simplifiant la mise sur le marché de produits par les sociétés d'investissement.

Cela semble moderne ? Cela ressemble au type d'innovation qu'un marché boursier en difficulté devrait adopter ? Le problème, c'est que c'est la même histoire que les investisseurs locaux et étrangers ont entendue à maintes reprises depuis près d'une décennie sous la direction de Ramon Monzon.

De temps en temps, il y a une sorte de répit. Lundi, les actions mondiales ont rebondi alors que les prix du pétrole se détendaient. La hausse de 300 points de la PSE sera sans aucun doute célébrée par les optimistes. Les gains, cependant, n'ont pas été générés par les réformes de la Tour PSE, mais par les événements se déroulant à Washington et à Téhéran. La hausse des actions fait suite aux nouvelles d'une percée potentielle pour la paix entre les États-Unis et l'Iran.

Il ne fait aucun doute que l'apaisement des tensions géopolitiques a stimulé l'appétit pour le risque, mais une bourse est en fin de compte jugée non pas par le rallye d'un seul jour, mais par ses performances face à ses pairs au fil du temps — une mesure bien moins flatteuse de l'ère Monzon.

Des réformes futiles

Tous les quelques années, une nouvelle réforme arrive. Nouveaux produits. Nouvelles règles. Nouvelles consultations. Nouveaux cadres. Nouvelles feuilles de route. Pourtant, le tableau de bord reste obstinément inchangé.

La PSE reste aux prises avec une illiquidité chronique, une pertinence décroissante, un déclin de la participation étrangère et un pipeline de cotations qui serait considéré comme anémique partout ailleurs en Asie du Sud-Est.

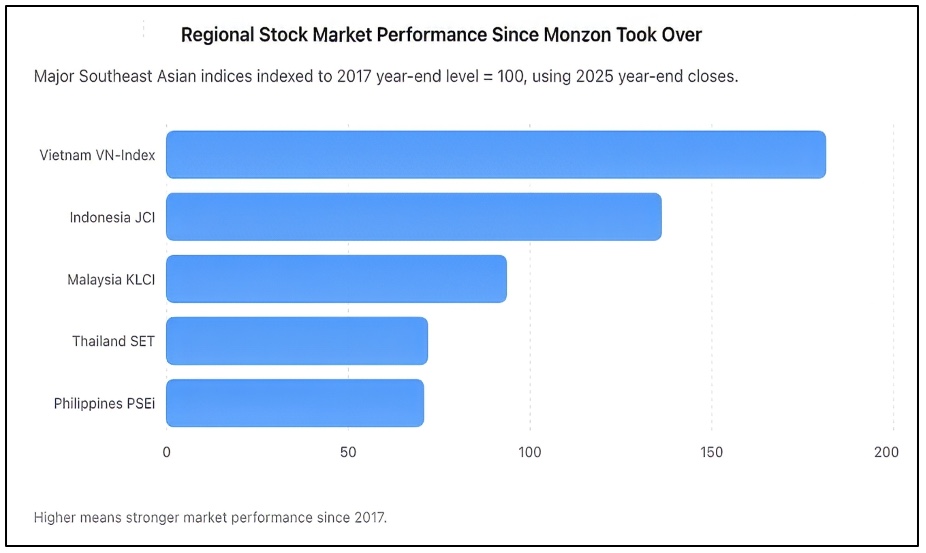

Comme indiqué ci-dessus, de 2017 à 2025, le PSEi est tombé à 70,7 sur une base indicielle, un résultat presque aussi faible que celui de la Thaïlande, tandis que le Vietnam a presque doublé et l'Indonésie a fortement progressé. Le PSEi a clôturé 2025 à 6 052,92, tandis que le JCI indonésien a clôturé à 8 646,94, le VN-Index vietnamien à 1 784,49, le SET thaïlandais à 1 259,67 et le KLCI malaisien à 1 680,11.

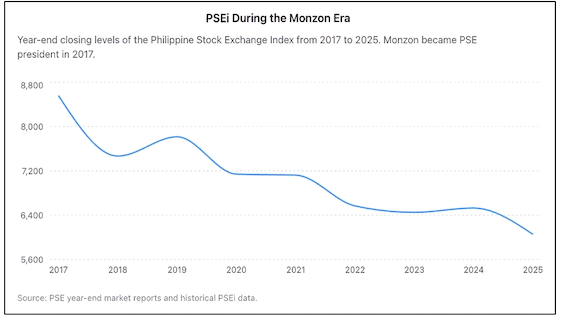

À un moment donné, les investisseurs doivent cesser de se contenter de promesses et commencer à examiner ce qu'ils devraient obtenir. Il y avait beaucoup d'optimisme lorsque Monzon a pris la direction de la PSE en 2017. L'indice de référence venait de franchir les 8 500 points. Les Philippines étaient présentées comme l'une des histoires de croissance émergentes de l'Asie. La démographie, la consommation et les envois de fonds augmentaient, et les bénéfices des entreprises se développaient. L'espoir était qu'avec l'économie, le marché boursier s'approfondirait naturellement. Au lieu de cela, le contraire s'est produit.

Les difficultés du PSEi

Près d'une décennie plus tard, l'indice PSE reste bien en dessous de ses anciens sommets malgré des années de croissance économique. Alors que les nouveaux marchés voisins ont attiré des capitaux et des investisseurs, les Philippines ont régulièrement perdu du terrain.

Près d'une décennie de réformes, et pourtant le marché boursier philippin a terminé 2025 à près de 30 % en dessous de son niveau lorsque Ramon Monzon a pris la tête de la bourse, comme le montre le graphique ci-dessus.

Bloomberg a précédemment décrit le marché philippin comme le marché boursier majeur le moins performant de la décennie précédente, une distinction humiliante pour un pays qui a passé des années à se présenter comme l'une des destinations d'investissement les plus prometteuses d'Asie. Les conditions mondiales n'expliquent pas toute la détérioration. Chaque marché a fait face à la pandémie. Chaque marché a fait face à l'inflation, aux chocs géopolitiques et à la hausse des taux d'intérêt. Mais beaucoup ont récupéré plus rapidement et sont ressortis plus forts. Les Philippines ne l'ont pas fait. Les preuves sont visibles partout.

Les investisseurs étrangers sont devenus des vendeurs nets constants. Les échanges quotidiens sont minimes et étroitement liés à un petit nombre d'actions de premier ordre. De nombreuses entreprises cotées ne négocient que sporadiquement. Plusieurs sociétés ont choisi de se faire délistées, réalisant que le coût de rester publiques est simplement supérieur aux bénéfices. Seulement deux sociétés ont réalisé des introductions en bourse en 2025. Mais ce n'est pas seulement décevant pour une nation de plus de 110 millions de personnes. C'est une mise en accusation de l'incapacité du marché à attirer de nouveaux émetteurs.

Les partisans de Monzon soulignent une série de nouvelles réformes imposées durant son mandat. Pour être juste, elles sont nombreuses. La bourse a poursuivi l'acquisition de la plateforme de revenus fixes Product Disclosure Statement (PDS). Elle a promu les Real Estate Investment Trusts (REITs). Elle a poussé les rapports de durabilité. Elle a modernisé l'infrastructure de négociation. Elle a défendu le prêt et l'emprunt de titres. Elle a soutenu la vente à découvert. Elle a encouragé la participation numérique et l'investissement de détail.

Le problème est que les réformes doivent être mesurées par les résultats, pas par les déclarations. Une bourse a deux fonctions fondamentales. Premièrement, elle doit permettre aux entreprises de lever des capitaux efficacement. Deuxièmement, elle doit aider les investisseurs à déployer des capitaux en toute confiance. Sur ces deux mesures, la PSE continue de peiner.

Les ETF sont-ils la réponse ?

C'est là qu'intervient l'initiative ETF. En abaissant considérablement les exigences en capital, en autorisant les ETF à gestion active et en élargissant les types d'institutions pouvant lancer des produits, la bourse vise à simplifier la création d'ETF.

Ce n'est pas vraiment une erreur conceptuelle. Les marchés matures à travers le monde connaissent des industries ETF florissantes parce que les ETF offrent une diversification du portefeuille, des coûts réduits et une plus grande accessibilité. Pourtant, les ETF ne remplacent pas un marché boursier sain. Les ETF ont tendance à bien se porter justement parce que des marchés de capitaux dynamiques existent déjà. Ce n'est pas la raison pour laquelle ces marchés sont devenus dynamiques en premier lieu.

Les États-Unis ne sont pas devenus le marché de capitaux le plus profond du monde parce qu'ils avaient des ETF. Ils ont créé ces ETF parce qu'ils disposaient déjà de milliers de sociétés cotées, d'une participation institutionnelle considérable, d'une liquidité profonde et d'une forte confiance des investisseurs. Il en va de même pour des marchés comme le Japon, Singapour, l'Australie et Hong Kong.

Les Philippines font face à un défi bien plus fondamental. Les investisseurs n'évitent pas les actions philippines parce qu'il y a trop peu d'ETF. Ils évitent les actions philippines parce qu'ils remettent en question les valorisations, la liquidité, les normes de gouvernance, la profondeur de marché et la confiance à long terme.

Lancer davantage d'ETF dans un marché à liquidité limitée risque simplement de redistribuer l'argent existant parmi le même petit pool de titres. En d'autres termes, les ETF peuvent améliorer la tuyauterie, mais ils ne réparent pas les fondations.

Les questions plus difficiles restent sans réponse. Pourquoi les Philippines continuent-elles à produire si peu d'introductions en bourse (IPO) par rapport à leur taille économique ? Pourquoi les investisseurs étrangers restent-ils des vendeurs persistants ? Pourquoi la liquidité du marché reste-t-elle fortement concentrée dans une poignée d'actions ? Pourquoi la bourse n'a-t-elle pas réussi à cultiver un solide pipeline d'entreprises de croissance de taille moyenne ? Pourquoi de nombreux entrepreneurs préfèrent-ils encore les capitaux privés aux marchés publics ?

Ce sont là les questions qui déterminent si une bourse réussit ou échoue. La réalité inconfortable est que la confiance — et non l'innovation produit — est la denrée la plus rare du marché. Ironiquement, Monzon lui-même a reconnu que la confiance est l'ingrédient le plus important dans tout marché de capitaux. Sur ce point, il a tout à fait raison.

Mais la confiance ne peut pas être légiférée par des circulaires. Elle ne peut pas être fabriquée grâce à de nouveaux produits. Elle ne peut pas être restaurée par des communiqués de presse annonçant un autre paquet de réformes. La confiance se mérite par des performances compétentes.

Responsabilité en matière de gouvernance

Après près de neuf ans, les investisseurs sont en droit de se demander si les problèmes de la PSE sont simplement structurels ou si la direction doit également en assumer la responsabilité. Un directeur général ne peut pas s'attribuer le mérite de chaque initiative tout en attribuant chaque résultat décevant à des facteurs externes. Le leadership signifie en fin de compte la responsabilité des résultats.

Ainsi, la proposition d'ETF, aussi rationnelle soit-elle en elle-même, ne doit pas être considérée comme un tournant. C'est une amélioration progressive, pas une révolution. Elle pourrait rendre le marché un peu plus efficace, mais elle ne va pas résoudre les problèmes plus profonds auxquels la bourse est aux prises depuis un certain temps.

Le défi auquel fait face la PSE n'est pas le manque d'ETF. La confiance, la liquidité, la participation et la croissance font défaut ici. Mais tant que ces problèmes ne seront pas résolus, toute nouvelle réforme sera probablement perçue moins comme une avancée et davantage comme une tentative de modifier à nouveau la tuyauterie, même si la maison continue de perdre des résidents en raison de fondations branlantes. – Rappler.com

Note de recherche Vantage Point : Les graphiques ci-dessus ont été préparés par Vantage Point à partir de données de bourse et de rapports de fin d'année accessibles au public. L'analyse mesure la performance de la Bourse des Philippines pendant le mandat de Ramon Monzon en tant que président et directeur général par rapport aux pairs régionaux en utilisant une base commune de 2017. Les sources comprennent les rapports officiels de la PSE, les données historiques du PSEi et les données des indices de référence régionaux.

Cliquez ici pour d'autres articles Vantage Point.

Opportunité de marché

Cours Housecoin(HOUSE)

$0.0015496

$0.0015496$0.0015496

USD

Graphique du prix de Housecoin (HOUSE) en temps réel

Clause de non-responsabilité : les articles republiés sur ce site proviennent de plateformes publiques et sont fournis à titre informatif uniquement. Ils ne reflètent pas nécessairement les opinions de MEXC. Tous les droits restent la propriété des auteurs d'origine. Si vous estimez qu'un contenu porte atteinte aux droits d'un tiers, veuillez contacter crypto.news@mexc.com pour demander sa suppression. MEXC ne garantit ni l'exactitude, ni l'exhaustivité, ni l'actualité des contenus, et décline toute responsabilité quant aux actions entreprises sur la base des informations fournies. Ces contenus ne constituent pas des conseils financiers, juridiques ou professionnels, et ne doivent pas être interprétés comme une recommandation ou une approbation de la part de MEXC.

Vous aimerez peut-être aussi

Un olympien arrêté pour avoir touché les vestiges d'un Reflecting Pool en décomposition : rapport

Un athlète olympique à trois reprises a été arrêté pour avoir touché la peinture détachée du Reflecting Pool rénové, selon le Washington Post. L'olympien David Hearn

Partager

Rawstory2026/06/21 02:54

Le choc du méga-IPO indien : Reliance Jio se prépare pour ses débuts historiques en bourse

Le dépôt de l'introduction en bourse de Reliance Jio suscite l'effervescence des marchés alors que les analystes comparent son envergure avec le listing initial de SpaceX Reliance Jio Platforms a franchi une étape majeure vers ce qui pourrait devenir

Partager

Hokanews2026/06/21 03:23

Le cours de MicroStrategy s'effondre alors que le prix Stretch atteint un nouveau All-time Low (ATL)

Informations clés : L'action MicroStrategy a attiré une nouvelle attention après que les actions privilégiées STRC de Strategy ont chuté à environ 89 $, leur niveau le plus bas depuis leur lancement. La baisse a

Partager

Thecoinrepublic2026/06/21 03:05