Pourquoi la mobilité électrique en Afrique n'est plus un pari risqué

Les startups du secteur ont levé plus de 1,28 milliard de dollars depuis 2019. Un tiers du capital provient désormais de la dette, dans des tours plus importants, et de prêteurs plutôt que d'investisseurs en capital-risque, signe que le secteur est financé comme une infrastructure

Pendant la majeure partie de la dernière décennie, investir dans une startup africaine de mobilité électrique était un pari sur un marché non éprouvé. Notre dernière analyse des données de financement indique que cette ère touche à sa fin. Les entreprises qui construisent des deux et trois-roues électriques, des e-bus, des réseaux de swap de batteries et le financement pour mettre des véhicules entre les mains des conducteurs ont levé 1,28 milliard de dollars sur 129 transactions entre 2019 et début juin 2026, selon le TechCabal Insights Deal Tracker. La Banque africaine de développement (BAD) observe le même changement. Selon Wale Shonibare, directeur des solutions financières énergétiques, des politiques et de la réglementation :

« L'approche de la Banque pour soutenir les opérateurs de mobilité électrique évolue et le financement est désormais conditionné à trois critères : des modèles commerciaux évolutifs et viables, des flux de revenus prévisibles et un environnement réglementaire favorable. Pour soutenir cette transition, la BAD développe la Green Mobility Facility for Africa (GMFA), une plateforme de financement mixte qui devrait mobiliser plus de 300 millions de dollars afin de débloquer les prêts commerciaux, soutenir le développement du pipeline et déployer des capitaux via une combinaison d'instruments incluant des garanties et l'intermédiation financière avec des banques commerciales. »

La dette finance désormais un tiers du secteur, les capitaux arrivent dans des tours plus importants, et les entreprises qui les obtiennent ressemblent de plus en plus à des opérateurs d'infrastructure.

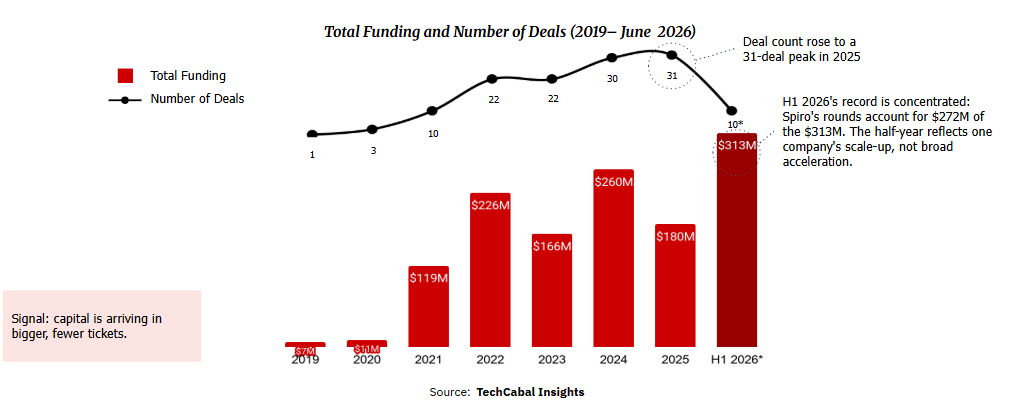

La progression n'a pas été régulière. Le financement annuel a oscillé entre 119 millions de dollars en 2021 et 260 millions de dollars en 2024, a chuté à 180 millions de dollars en 2025, puis a de nouveau bondi. Au cours du seul premier semestre 2026, le secteur a levé 313 millions de dollars, soit plus que l'ensemble de 2025, sur seulement dix transactions. Ce record mérite une mise en garde claire : Spiro, l'entreprise de deux-roues électriques et de swap de batteries, représente environ 272 millions de dollars de ce montant, de sorte que ce semestre reflète la montée en puissance d'une seule entreprise plutôt qu'une accélération généralisée.

L'activité de transactions a progressé chaque année jusqu'en 2025, et depuis 2021, les tours de 10 millions de dollars ou plus ont absorbé au moins les trois quarts du financement annuel. Le marché finance désormais le déploiement, et pas seulement des expériences.

Part du financement total par type (2019 – juin 2026*)

La dette est le signal

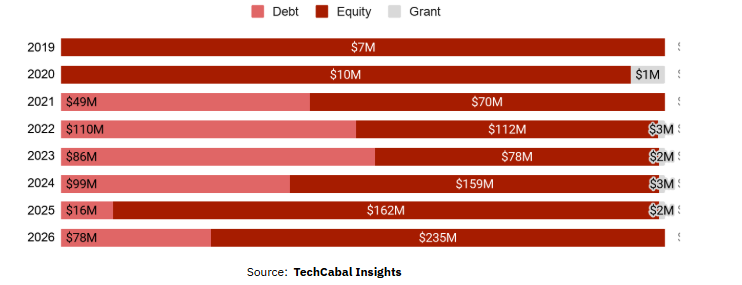

Le signal le plus clair réside dans la nature du capital. Les fonds propres restent en tête avec 65 % du total, mais la dette a grimpé à 34 % (437 millions de dollars), contre zéro en 2019, et elle a dépassé les fonds propres en 2023. Les prêteurs n'entrent dans un secteur que lorsque ses actifs peuvent être mis en garantie et ses créances anticipées.

« Les entreprises de financement de la mobilité sont, par nature, intensives en dette », déclare Dieko Ojo, chargée d'investissement chez Novastar Ventures, « et la capacité à se développer dépend fortement de l'accès à une dette abordable et structurée de manière appropriée. »

Elle souligne la contrainte qui façonne l'ensemble du marché : ces entreprises ont besoin de capitaux patients, et lorsque la dette est coûteuse, une trop grande partie de la trésorerie d'exploitation est consacrée à son service, ralentissant la vitesse à laquelle les opérateurs peuvent atteindre les conducteurs.

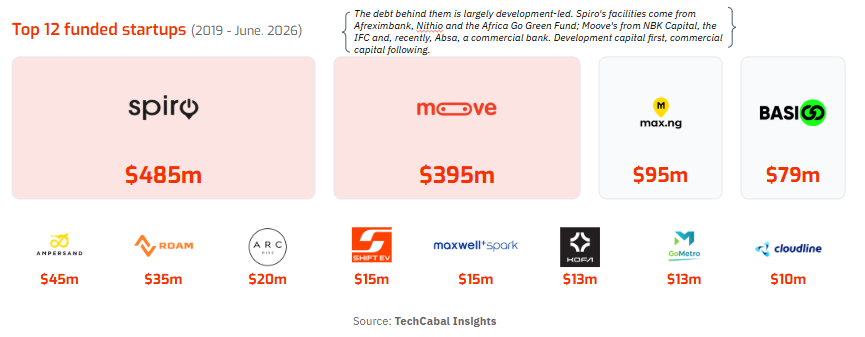

Cette dette est largement pilotée par le développement, provenant d'institutions telles qu'Afreximbank et la Société financière internationale (SFI) ainsi que de fonds axés sur le climat, les banques commerciales comme Absa ne commençant qu'à suivre. Elle finance des actifs physiques générateurs de revenus : flottes, batteries et stations de swap. Spiro formule la logique directement, qualifiant la mobilité électrique et l'infrastructure énergétique de deux faces d'une même pièce et se positionnant comme une plateforme énergétique plutôt que comme un fabricant de véhicules électriques, avec plus de 2 500 stations de swap déployées. La preuve que cela peut être rentable est récente.

« Nous sommes déjà à l'équilibre de trésorerie dans nos deux marchés les plus matures », a déclaré l'entreprise à TechCabal Insights, le type de génération de trésorerie qui définit l'infrastructure, et non le capital-risque.

Le capital se concentre autour d'un petit nombre d'acteurs établis

L'autre caractéristique déterminante du marché est son étroitesse. Quatre entreprises détiennent 82 % de l'ensemble du capital, et les douze premières en détiennent 95 %, une distribution en loi de puissance dans laquelle Spiro (485 millions de dollars) et Moove (395 millions de dollars) commandent à eux seuls 69 %. Le Nigeria et le Bénin représentent 77 % du financement, mais en excluant Moove, le Nigeria tombe à 104 millions de dollars, et en excluant Spiro, le Bénin disparaît pratiquement. La diversité se trouve au Kenya, où 39 transactions d'une valeur de 143 millions de dollars font de l'Afrique de l'Est la base d'expérimentation du secteur.

Pour les conducteurs, c'est une question d'économie

Pour les personnes que le secteur dessert, l'économie quotidienne est l'essentiel. Passer à l'électrique réduit le principal coût d'exploitation d'un conducteur. Ampersand, l'entreprise rwandaise de motos électriques, affirme que ses motos coûtent deux fois moins cher à alimenter que les motos à essence, ce qui, selon ses chiffres, permet aux conducteurs d'économiser environ 700 dollars par an et augmente le salaire net d'environ 45 %, tandis que des modèles de financement comme celui de Moove utilisent des scores de crédit alternatifs pour permettre aux conducteurs d'accéder à la propriété d'un véhicule et au crédit formel, souvent pour la première fois.

Les politiques suivent : plus de la moitié des 21 pays africains évalués par le Programme des Nations Unies pour l'environnement (PNUE) et l'Africa E-mobility Alliance (AfEMA) ont fixé des objectifs et des incitations en matière de mobilité électrique, principalement motivés par le coût des importations de carburant.

L'évaluation du directeur de la BAD renforce ce point :

« Les pays qui ont introduit des incitations ciblées, telles que des exonérations fiscales, des tarifs favorables et des normes EV claires, voient déjà des pipelines plus solides et un intérêt accru des investisseurs, avec le Kenya, le Rwanda et l'Éthiopie en tête. La Banque oriente ses capitaux en conséquence, soutenant des fonds de capital-risque et de dette, notamment le Persistent Africa Climate Venture Builder Fund, Zafiri et FEI, dans les marchés présentant un fort dynamisme politique. »

Les données de financement montrent un secteur qui a commencé à attirer des capitaux de type infrastructurel, et pas seulement des paris de capital-risque. Mais ce changement est limité. Deux entreprises détiennent 69 % de l'ensemble du capital et 78 % de la dette, et seulement 51 startups ont levé des fonds, de sorte que la démonstration de cette classe d'actifs repose encore sur une poignée d'acteurs de référence qui prouvent le modèle. La plus grande opportunité se trouve là où se trouve la demande, dans les deux et trois-roues commerciaux, la flotte génératrice de revenus qui fait bouger la majeure partie de l'Afrique urbaine.

Vous aimerez peut-être aussi

Le prix du Bitcoin et les actions crypto s'envolent alors que le cessez-le-feu avec l'Iran, l'achat de 100 M$ de Strategy et la semaine de la Fed se télescopent

Le portefeuille lié à Arthur Hayes reçoit un transfert de 3 000 ETH d'une valeur de 5,42 millions de dollars ! Quelle est la raison derrière ce mouvement majeur ?

L'action Super Micro Computer (SMCI) chute alors que le cofondateur plaide non coupable aux accusations de contrebande de puces