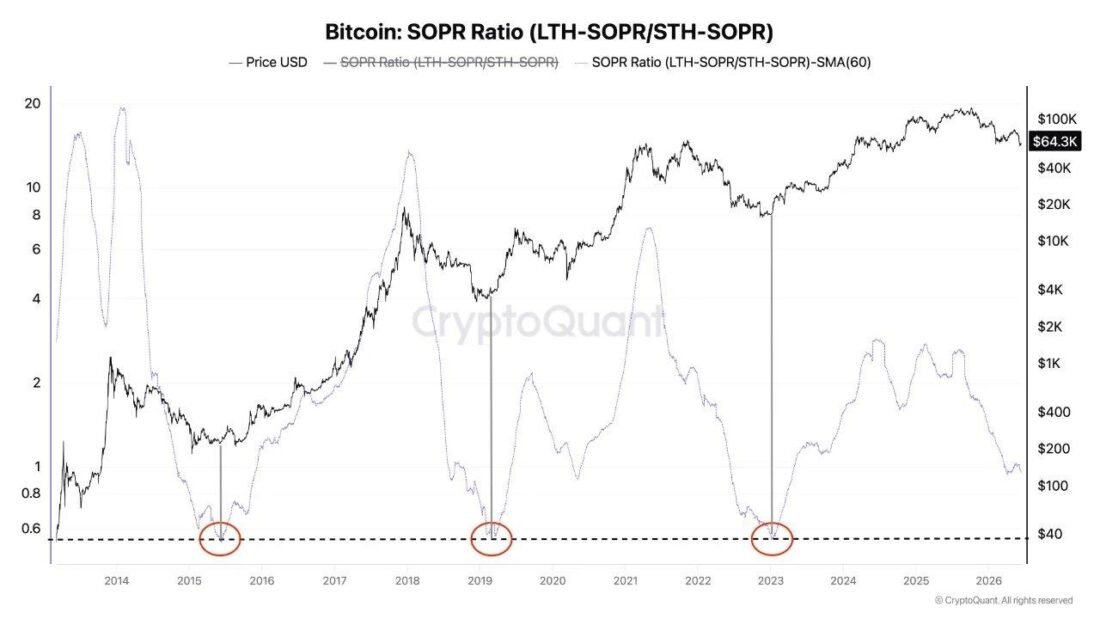

Liste de contrôle du creux du marché baissier : Un ratio dit encore non

La confirmation d'un creux de marché baissier sur Bitcoin est absente. Le Ratio SOPR se situe à 0,9, bien au-dessus du plancher de 0,55 qui a mis fin à chaque cycle précédent.

Le ratio était à 0,9 au moment de la publication de l'analyse. Ce chiffre est plus important que la plupart des gens ne le réalisent.

Un analyste de CryptoQuant a publié jeudi des conclusions pointant vers le ratio LTH-SOPR/STH-SOPR comme le marqueur structurel le plus cohérent de l'histoire du marché baissier de Bitcoin. L'argument ne porte pas sur le prix. Il s'agit de savoir qui vend à profit et dans quelle mesure.

Source : CryptoQuant — Ratio SOPR Bitcoin (LTH-SOPR/STH-SOPR)

Un ratio que personne ne surveille jusqu'à ce qu'il soit trop tard

Le Ratio SOPR mesure l'écart de profit entre les détenteurs à long terme et leurs homologues à court terme. Lorsque la moyenne mobile sur 60 jours de ce ratio se comprime à environ 0,55, selon les données de CryptoQuant, chaque cycle baissier précédent a pris fin. Pas approximativement terminé. Terminé.

Les détenteurs à long terme ont tendance à cesser de distribuer près d'un véritable creux. Leur conviction tient. Pendant ce temps, les détenteurs à court terme qui ont acheté lors de la baisse affichent de maigres gains, maintenant leur lecture SOPR élevée. Ces deux forces compriment le ratio à la baisse. Cette compression autour de 0,5, le point où l'écart de profit entre les vétérans et les nouveaux venus s'inverse complètement, est ce dont le marché a eu besoin à chaque fois.

Le creux de prix réel arrive généralement avant que la SMA60 n'atteigne 0,55. L'indicateur est une confirmation rétrospective, pas un signal d'entrée en temps réel. Cette distinction importe plus que le chiffre lui-même.

Ce que 0,9 signifie réellement en ce moment

À 0,9, les détenteurs à long terme conservent encore un avantage en termes de profit sur les nouveaux entrants. L'écart se réduit. Mais se réduire n'est pas la même chose qu'être inversé.

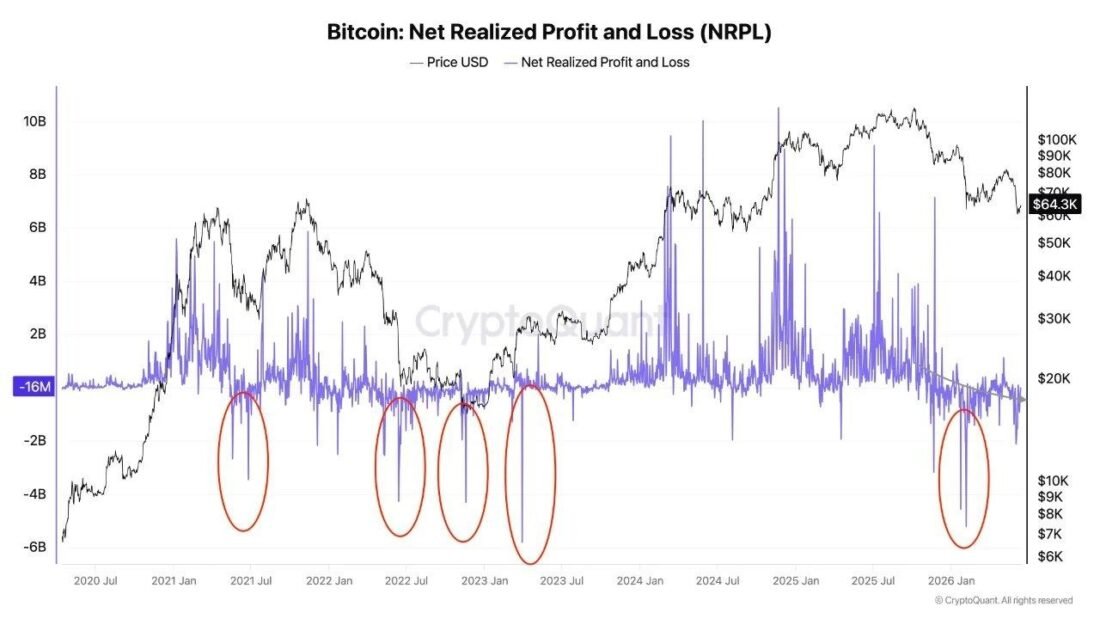

L'analyse de CryptoQuant ne s'arrête pas au ratio. La prime Coinbase est restée persistamment négative en parallèle. Un intérêt ouvert faible contribue au tableau. La moyenne mobile du NRPL est en baisse. Individuellement, ce sont des signaux faibles. Ensemble, ils esquissent le même contour.

Source : CryptoQuant — Profit et perte net réalisés de Bitcoin (NRPL)

Le graphique NRPL montre des pics profondément en territoire négatif au début de 2022, fin 2022 jusqu'en 2023, et à nouveau début 2026. Chaque groupe encerclé correspond à des phases où les pertes réalisées ont culminé. La lecture actuelle de 2026 est tombée en dessous de moins 6 milliards de dollars. La structure du marché baissier est intacte.

Trois cycles. Trois cercles. Un schéma.

Le graphique SOPR marque trois cercles rouges en 2015, 2019 et 2023. Chacun s'est posé près du plancher SMA60 de 0,55. Chacun a précédé une reprise sur plusieurs cycles. Le creux de prix et la confirmation structurelle sont arrivés dans la même fenêtre, bien que pas le même jour.

Ce que le creux de 2015 avait et que le marché actuel n'a pas, c'est une inversion complète. Les LTH vendaient à perte. Les STH étaient à peine rentables. L'écart s'est complètement fermé. Le creux de 2023 a présenté une configuration similaire. CryptoQuant a décrit ces moments comme le point où les vrais croyants ont arrêté de vendre parce qu'ils avaient déjà décidé de tenir à travers quoi que ce soit.

Le marché n'a pas atteint ce point. Le ratio doit se comprimer considérablement davantage avant que ce signal structurel ne se déclenche.

The post Bear Market Bottom Checklist: One Ratio Still Says No appeared first on Live Bitcoin News.

Vous aimerez peut-être aussi

Comment fonctionne le format de la Coupe du Monde FIFA 2026 ?

Alerte de prix XRP : Pourquoi 1,13 $ pourrait décider du prochain mouvement

Lummis lance un avertissement : les États-Unis risquent de prendre du retard sans clarté juridique sur les crypto-monnaies