Palo Alto Networks acaba de recibir un objetivo de 420 $, el máximo de Wall Street. Hacia dónde podría dirigirse la acción

Estadísticas clave de las acciones de Palo Alto Networks

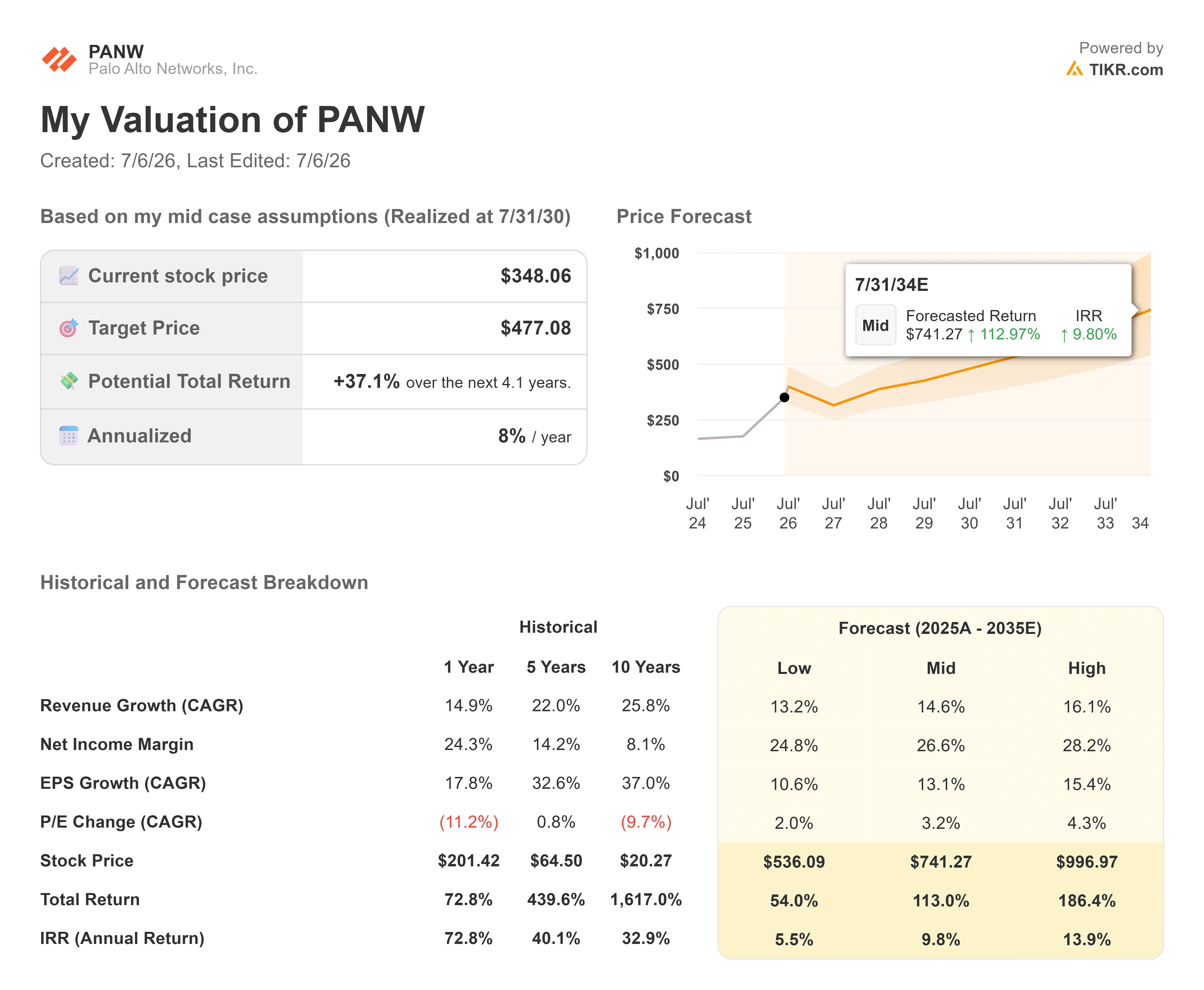

- Precio actual: 345,55 $

- Precio objetivo (medio): ~475 $

- Rendimiento total potencial: ~37 %

- TIR anualizada: ~8 % / año

- Reacción a los resultados: (5,64 %)

Ahora disponible: Descubre cuánto potencial de revalorización podrían tener tus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha ocurrido?

Palo Alto Networks (PANW) tiene un problema que la mayoría de las empresas envidiarían. La acción sigue batiendo récords y Wall Street sigue impulsándola al alza. El 1 de julio, el analista de Wells Fargo Michael Turrin elevó su precio objetivo desde 325 $ hasta un máximo de 420 $ en la calle, mantuvo la calificación de sobreponderar y añadió la acción a la lista de ideas tácticas del tercer trimestre de la firma. PANW saltó más de un 3 % ese día y alcanzó un nuevo máximo de 52 semanas, con datos de TIKR que muestran un máximo de 358,10 $ en el último año.

Esa mejora no llegó sola. El analista de BTIG Gray Powell elevó su objetivo de 333 $ a 380 $ ese mismo día y calificó a PANW como su elección principal en la cobertura de ciberseguridad. Ambos movimientos siguieron a un tercer trimestre fiscal récord que convirtió la narrativa de la amenaza de la IA en cifras concretas. La acción cotiza hoy en torno a 345 $, tras subir aproximadamente un 22 % en los últimos cinco días antes de los máximos de julio, y ahora se sitúa cerca de 88 veces los beneficios estimados.

Así que la cuestión no es si el negocio está ejecutando. Lo está. La cuestión es si el entusiasmo de Wall Street se ha adelantado a lo que las matemáticas realmente te pagarán a partir de aquí. Los alcistas ven el ciclo de demanda más importante en la historia de la empresa. Los escépticos ven un múltiplo premium con los insiders vendiendo en la subida. Ambos no pueden tener toda la razón.

Por qué Wall Street sigue elevando los objetivos

El catalizador es sencillo. Wells Fargo afirma que espera que el debate sobre el crecimiento orgánico frente al adquirido se desvanezca una vez que Palo Alto cambie a la nueva información a nivel de segmento en el año fiscal 2027, un cambio que interpreta como una señal de fortaleza en lugar de oscurantismo. Ese cambio en la información es importante porque elimina la única línea de ataque en la que los escépticos se han apoyado desde que se cerró el acuerdo con CyberArk.

Los fundamentos detrás de las mejoras son reales. En el tercer trimestre fiscal de 2026, reportado el 2 de junio, los ingresos crecieron un 31 % interanual hasta 3.000 millones de dólares, y los beneficios ajustados de 0,85 $ superaron el extremo superior de la guía en 0,05 $. El ARR de seguridad de nueva generación (NGS ARR), que significa el valor anualizado de los productos de suscripción recurrente de la empresa, alcanzó los 8.130 millones de dólares, un 60 % más. La dirección elevó la guía para todo el año en todas las métricas.

La historia de la demanda se basa en una afirmación específica de la alta dirección. El consejero delegado Nikesh Arora argumentó que la IA fronteriza ha colapsado la línea de tiempo de un ataque. "Cuando los adversarios los utilizan como armas, estos modelos de vanguardia pueden identificar y explotar vulnerabilidades en cuestión de minutos, un proceso que antes requería meses de esfuerzo manual", dijo a los analistas. Esto es importante porque replantea los presupuestos de ciberseguridad de discrecionales a urgentes, y Arora fue más allá, diciendo a Wall Street que el modelo Mythos de Anthropic ha "aumentado el valor terminal de toda la industria de la ciberseguridad". El valor terminal es el valor a largo plazo de un negocio, y aumentarlo es exactamente lo que justifica un múltiplo más alto.

Las pruebas respaldaron el discurso. Prisma AIRS, la plataforma de seguridad de IA de la empresa, triplicó su número de clientes en un solo trimestre hasta superar los 300, y la dirección ve un camino claro hacia los 100 millones de dólares en ARR para un producto que no existía hace un año. Las reservas de firewalls de nueva generación aumentaron casi un 40 %, el trimestre de hardware más fuerte en una década, ya que los centros de datos de IA surgieron como una nueva clase de compradores. XSIAM, la plataforma de operaciones de seguridad impulsada por IA, superó los 600 millones de dólares en ARR, duplicándose interanualmente.

Ingresos operativos de suscripción, producto y soporte de Palo Alto Networks (TIKR)

Ingresos operativos de suscripción, producto y soporte de Palo Alto Networks (TIKR)

Consulta las estimaciones históricas y futuras para las acciones de Palo Alto Networks (¡Es gratis!) >>>

Las matemáticas de valoración que Wall Street está pasando por alto

Aquí es donde una segunda opinión se gana su sueldo. PANW cotiza a aproximadamente 88 veces el PER NTM y 56,84 veces el EV/EBITDA NTM. El valor empresarial sobre ingresos se sitúa en 21,16 veces en términos estimados. Son cifras que no dejan margen para el error.

El contexto de los pares agudiza el punto. Entre los nombres de software en la página de Competidores de TIKR, CrowdStrike (CRWD) cotiza aún más cara a 31,02 veces el EV/ingresos NTM y 102,44 veces el EV/EBITDA NTM, mientras que Fortinet (FTNT), el rival de seguridad de red más maduro, se sitúa en unas mucho más moderadas 13,99 veces los ingresos y 38,54 veces el EBITDA. Palo Alto se sitúa entre ambos, valorada como una empresa de alto crecimiento y composición, en lugar del negocio de firewalls que solía ser. La prima sobre Fortinet es defendible dado el crecimiento del 60 % en el ARR de Palo Alto y su plataforma más amplia, pero el descuento respecto a CrowdStrike indica que el mercado sigue valorando más potencial alcista futuro en CRWD. Esa es la tensión que el múltiplo no puede resolver por sí solo.

También vale la pena señalar hacia dónde se dirige el consenso. La instantánea de TIKR sitúa el objetivo medio de Wall Street cerca de 318 $, pero esa cifra ya está siendo superada: las tres acciones analíticas más recientes se agrupan en torno a 380 $ y 420 $, por lo que la media sube semana tras semana a medida que la parte vendedora se pone al día con la subida.

La imagen bajo GAAP es la otra cautela. Palo Alto reportó una pérdida neta de 0,22 $ por acción para el trimestre, impulsada por los costes de adquisición e integración ligados a CyberArk y Chronosphere. El BPA no GAAP fue saludable en 0,85 $, pero la brecha entre ambas cifras es donde reside el riesgo de integración. La compensación basada en acciones aumentó hasta el 17 % de los ingresos, y el CFO Dipak Golechha espera que vuelva a los niveles previos a la adquisición en un plazo de 12 a 18 meses. El flujo de caja libre, el efectivo que genera un negocio después de los gastos de capital, cuenta una historia más tranquilizadora: el flujo de caja libre ajustado alcanzó los 910 millones de dólares en el trimestre, un 57 % más, y el margen de los últimos doce meses alcanzó el 38,5 %.

La cuestión estructural más grande es si la demanda que describe Arora se convierte en su línea de tiempo en lugar de en una más lenta. La dirección guía un margen de flujo de caja libre del 40 % en el año fiscal 2028 y dice que ahora está entre tres y seis meses por delante del calendario para converger la rentabilidad de CyberArk con la suya propia. Si eso se mantiene, la prima se comprime con gracia a medida que los beneficios se ponen al día. Si la integración se desvía o el crecimiento orgánico se desacelera una vez que la contribución adquirida deja de desglosarse, los escépticos obtendrán su primera evidencia real de que el mercado pagó demasiado.

PER NTM y EV/EBITDA NTM de Palo Alto Networks (TIKR)

PER NTM y EV/EBITDA NTM de Palo Alto Networks (TIKR)

Descubre cómo se comporta Palo Alto Networks frente a sus pares en TIKR (¡Es gratis!) >>>

Análisis del Modelo Avanzado de TIKR

- Precio actual: 348,06 $

- Precio objetivo (medio): ~475 $

- Rendimiento total potencial: ~37 %

- TIR anualizada: ~8 % / año

Modelo de Valoración Avanzada de Palo Alto Networks (TIKR)

Modelo de Valoración Avanzada de Palo Alto Networks (TIKR)

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de Palo Alto Networks (¡Es gratis!) >>>

Utilizando el caso medio, el modelo de TIKR apunta a un objetivo de alrededor de 475 $, un rendimiento total implícito de aproximadamente el 37 % y un rendimiento anualizado de alrededor del 8 % por año. Cabe destacar que ese objetivo del caso medio se sitúa por encima de la media actual de Wall Street, pero el rendimiento anualizado es solo modesto, porque el múltiplo inicial es tan alto que la mayor parte de la ganancia se reparte a lo largo de varios años.

Dos impulsores de ingresos anclan el caso. El primero es la plataforma, donde los clientes consolidan su gasto en las plataformas de red, nube y operaciones de seguridad de Palo Alto, aumentando los ingresos por cuenta. El segundo es la adopción de seguridad de IA, liderada por Prisma AIRS y XSIAM, que abre líneas de suscripción completamente nuevas a medida que las empresas trasladan las cargas de trabajo de IA a producción. El impulsor del margen es el cambio hacia el software recurrente, que ahora representa el 46 % de los ingresos de productos de los últimos doce meses frente al 22 % de hace tres años. El riesgo principal es la compresión del múltiplo: a 88 veces los beneficios estimados, incluso una ejecución fuerte puede producir rendimientos mediocres si el PER se normaliza más rápido de lo que crecen los beneficios.

El potencial alcista: si la demanda impulsada por la IA empuja el crecimiento de los ingresos hacia el CAGR del 16 % del caso alto con márgenes que se expanden más allá del 27 %, el escenario alto del modelo apunta a rendimientos cercanos al 14 % anual.

El potencial bajista: si el crecimiento se asienta más cerca del 13 % del caso bajo y el múltiplo se comprime, el rendimiento anualizado cae hacia un dígito bajo.

Conclusión

La señal a observar es el informe del cuarto trimestre fiscal del 17 de agosto. Un buen resultado se vería como un NGS ARR que aterrice en o por encima de la guía de 8.900 millones de dólares con el objetivo de margen de flujo de caja libre del año fiscal 2028 reafirmado, lo que validaría la marcha de Wall Street hacia los 420 $. Un mal resultado se vería como un crecimiento orgánico que se desacelera justo cuando la empresa deja de desglosar la contribución adquirida, exactamente la costura que los escépticos han estado sondeando. Wells Fargo está apostando a que el cambio en la información señala confianza. Agosto es cuando la dirección tiene que demostrarlo. A 88 veces los beneficios estimados, el máximo histórico le ha puesto a Palo Alto un listón muy alto que superar.

Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente con TIKR.

¿Deberías invertir en Palo Alto Networks?

La única forma de saberlo realmente es mirar los números tú mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Abre Palo Alto Networks y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan para los ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio están subiendo o bajando.

Puedes crear una lista de seguimiento gratuita para rastrear Palo Alto Networks junto con cualquier otra acción en tu radar. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Palo Alto Networks en TIKR Gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes... más oportunidades descubrirás. Busca entre más de 100.000 acciones globales, las principales carteras de inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento de inversión o financiero por parte de TIKR o nuestro equipo de contenido, ni son recomendaciones para comprar o vender ninguna acción. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y las estimaciones de los analistas. Nuestro análisis podría no incluir noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y felices inversiones!

También te puede interesar

Cryptopolitan Lanza Paneles de Datos Cripto y se Convierte en la Primera Plataforma de Medios con Acceso Completo a IA Agéntica

Ondo Finance quiere que las acciones tokenizadas se perciban como acciones reales – Esto es lo que cambia

Las acciones de MercadoLibre caen a un mínimo de 2 años pese al crecimiento del 49% en los ingresos: ¿Es exagerada la venta masiva?