Las acciones de United Airlines acaban de alcanzar un Máx. Histórico (ATH) con la caída del petróleo. Así es hacia dónde se dirigen en 2026

Datos clave de las acciones de United Airlines

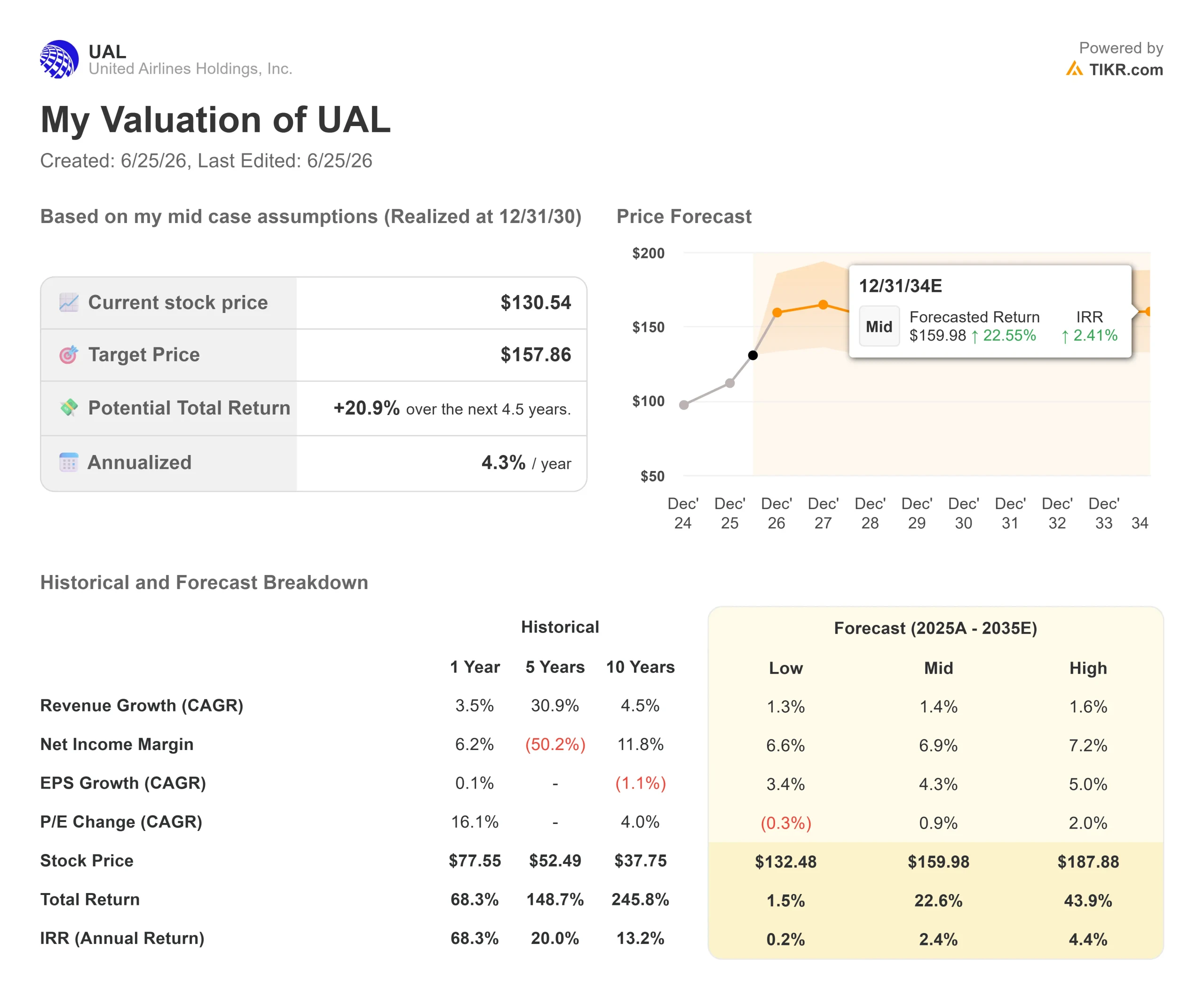

- Precio actual: $130,54

- Precio objetivo (intermedio): ~$158

- Objetivo del mercado: ~$133

- Retorno total potencial: ~21%

- TIR anualizada: ~4% / año

- Reacción a resultados: (5,58%) (21 de abril de 2026)

- Caída máxima: (27,50%) (30 de marzo de 2026)

Ya disponible: Descubre cuánto potencial alcista podrían tener tus acciones favoritas usando el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ocurrió?

United Airlines Holdings (UAL) cerró a $130,54 el 24 de junio de 2026, con una subida del 7,40% en una sola sesión y en máximos históricos. La causa no fue sutil. El petróleo crudo cayó por debajo de los $70 el barril por primera vez desde principios de marzo, y UBS elevó su precio objetivo la misma semana. Para un negocio en el que el combustible es el mayor coste variable, un petróleo más barato se traslada directamente a los beneficios.

Aquí está el problema. A $130,54, la acción ya ha alcanzado el precio objetivo medio del mercado, situado en torno a $133. El impulso del petróleo barato que elevó a United desde sus mínimos de marzo está, en gran medida, ya descontado en el precio. Por tanto, la pregunta para la configuración de las acciones de United Airlines en 2026 ya no es si la recuperación es real, sino qué llevará a la acción más allá de sus máximos históricos una vez que el alivio del combustible esté asimilado.

Qué impulsó la acción

Dos factores coincidieron el 24 de junio. El West Texas Intermediate, el índice de referencia del petróleo estadounidense, cayó hasta aproximadamente $69,84 el barril, ya que los petroleros reanudaron el tránsito por el Estrecho de Ormuz tras el acuerdo de paz entre EE. UU. e Irán. Las acciones de las aerolíneas subieron entre un 3% y un 7% en general, y United lideró entre las grandes compañías.

El segundo catalizador fue específico de la compañía. UBS elevó su precio objetivo a $153 desde $148 el 23 de junio, manteniendo una calificación de Compra. Ese objetivo aplica un múltiplo de 9 veces la estimación de BPA para el ejercicio fiscal 2027 de UBS, de aproximadamente $17, muy por encima de lo que el mercado modela para 2026. El mensaje que los inversores captaron: la recuperación de los beneficios tiene margen para sorprender a medida que el combustible se normaliza.

Caídas de United Airlines (TIKR)

Caídas de United Airlines (TIKR)

Consulta estimaciones históricas y futuras para las acciones de United Airlines (¡es gratis!) >>>

Por qué el movimiento puede ir por delante de la historia

Un repunte impulsado por el petróleo puede revertirse con el petróleo. El propio UBS señaló el riesgo, indicando que es poco probable que los inversores otorguen múltiplos más altos por ganancias en beneficios impulsadas únicamente por un combustible más barato. La fortaleza sostenida de los ingresos es lo que prolonga un repunte en las aerolíneas, y el combustible de aviación de United en el segundo trimestre sigue rondando los $4,30 el galón.

Aquí es donde el enfoque de la dirección importa más que el precio del petróleo. En la Conferencia de Decisiones Estratégicas de Bernstein el 27 de mayo de 2026, el CEO Scott Kirby argumentó que el negocio no necesita la cooperación del petróleo. Afirmó estar "cada vez más seguro de que 2027 tendrá márgenes pretax de dos dígitos" y que "no necesita ocurrir nada especial" para lograrlo. Eso separa el negocio del combustible de la franquicia: si Kirby tiene razón, el motor de beneficios funciona con o sin un petróleo a $70.

United tiene el historial que lo respalda. Los ingresos del primer trimestre de 2026 alcanzaron los $14.600 millones, un 10,6% más interanual, con un BPA ajustado de $1,19, incluso después de una factura de combustible $340 millones más alta. Los ingresos premium subieron un 14% con solo un 4% más de capacidad aproximadamente, la señal más clara de que la estrategia de fidelización de marca está atrayendo a clientes de mayor gasto a los mismos aviones.

La palanca de fidelización por la que el mercado aún no ha pagado

Kirby fue explícito en Bernstein: el mayor valor sin explotar reside en el programa de fidelización. Calificó la asociación con Chase de "una década de antigüedad" mientras los rivales han modernizado la suya, y afirmó que United espera "duplicar el EBITDA en ese negocio concreto" además del negocio central de la aerolínea. Ese es un potencial alcista que no depende del precio del combustible de aviación, y el repunte impulsado por el alivio del petróleo no lo captura.

El ángulo competidor tiene dos lecturas. United cotiza a aproximadamente 14 veces el P/E NTM y alrededor de 7,8 veces el EV/EBITDA NTM, un descuento respecto a la valoración del poder de ganancias de Delta. La lectura alcista es que la brecha se cierra a medida que United demuestra sus márgenes. La lectura bajista es que Delta se ha ganado esa prima por una razón, y United tiene que conseguir márgenes de dos dígitos antes de que el mercado le otorgue el mismo múltiplo.

Ingresos y EBITDA de United Airlines (TIKR)

Ingresos y EBITDA de United Airlines (TIKR)

Descubre cómo United Airlines se compara con sus competidores en TIKR (¡es gratis!) >>>

Análisis del Modelo Avanzado de TIKR

- Precio actual: $130,54

- Precio objetivo (intermedio): ~$158

- Retorno total potencial: ~21%

- TIR anualizada: ~4% / año

Modelo de Valoración Avanzado de United Airlines (TIKR)

Modelo de Valoración Avanzado de United Airlines (TIKR)

Consulta las previsiones de crecimiento de los analistas y los precios objetivo para las acciones de United Airlines (¡es gratis!) >>>

Usando el escenario de caso intermedio de TIKR, el modelo valora United en torno a $158, lo que implica un retorno total aproximado del 21% desde $130,54, o alrededor del 4% anual. Los dos impulsores de ingresos son una CAGR de ingresos moderada de entre el 1% y el 2%, acorde con una aerolínea madura en su escala máxima, y un cambio en la combinación premium que eleva los ingresos por asiento sin añadir capacidad. El impulsor del margen es la expansión del margen de beneficio neto hacia aproximadamente el 7% a medida que el combustible se normaliza. El principal riesgo es el combustible: un nuevo repunte del crudo comprime los márgenes de forma directa y rápida.

El escenario alcista es que la revalorización de la fidelización y los márgenes de dos dígitos en 2027 empujen la acción hacia el caso alto, por encima de $180. El escenario bajista es que el combustible repunte, el mercado no otorgue un múltiplo al estilo de Delta, y la acción devuelva sus ganancias impulsadas por el petróleo. El retorno anualizado se ha reducido a aproximadamente el 4% precisamente porque el mercado ya ha cerrado gran parte de la brecha.

Conclusión

La próxima prueba real será a mediados de julio, cuando United publique los resultados del segundo trimestre de 2026. Hay que prestar atención a un número: la orientación de BPA ajustado para todo el año, actualmente entre $7 y $11. Si la dirección eleva el suelo a medida que cae el combustible, la previsión de márgenes de dos dígitos para 2027 se vuelve concreta y los máximos históricos parecerán merecidos. Si la orientación se mantiene plana o el alivio del combustible se traslada a un lenguaje cauteloso, este repunte del 7,40% habrá adelantado una recuperación que aún necesita demostración, y una acción en máximos históricos frente a un objetivo que ya ha alcanzado tiene poco margen de seguridad. Kirby ha tenido razón sobre la estructura de United durante años. Julio pondrá a prueba si el precio se ha puesto al día con ella.

Descubre qué acciones están comprando los inversores multimillonarios para seguir el dinero inteligente con TIKR.

¿Debería invertir en United Airlines?

La única forma de saberlo de verdad es analizar los números tú mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca United Airlines y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan para los ingresos y beneficios en los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo están subiendo o bajando.

Puedes crear una lista de seguimiento gratuita para monitorizar United Airlines junto con todas las demás acciones en tu radar. Sin necesidad de tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza United Airlines en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca más de 100 000 acciones globales, carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no tienen como objetivo servir de asesoramiento de inversión o financiero por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones de compra o venta de acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Nuestro análisis podría no incluir noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y buenas inversiones!

También te puede interesar

Las Liquidaciones de Acciones Tokenizadas de SpaceX Muestran que el Apalancamiento Cripto Llega a los Mercados Privados

Impulsados por apps de móvil, los inversores minoristas nigerianos negociaron $2.07 mil millones en cinco meses

La acción de Fortinet (FTNT) acaba de alcanzar un Máx. Histórico (ATH). Por qué Wall Street es alcista