Synopsys (SNPS) sube de calificación por Piper Sandler por el impulso de Intel Foundry

TLDR

- Piper Sandler mejoró la calificación de Synopsys (SNPS) a Sobreponderar desde Neutral, elevando su precio objetivo a $550 desde $450

- La actualización está impulsada por la mejora del sentimiento en torno a los nodos de fabricación 18A-P y 14A de Intel

- Los informes sugieren que Apple y Google están aprovechando el negocio de fundición de Intel, lo que podría impulsar la licencia de IP de Synopsys

- Piper elevó su estimación de BPA para el año fiscal 2027 a $17.04 y su previsión de ingresos a $10.800 millones

- Synopsys tiene un Zacks Rank #2 (Compra), con la estimación de BPA de consenso subiendo un 3,7% en el último mes hasta $14.75

Piper Sandler mejoró la calificación de Synopsys a Sobreponderar el lunes y elevó su precio objetivo a $550, desde $450. Ese nuevo objetivo implica aproximadamente un 18% de alza respecto al precio reciente de la acción de $464.58.

Synopsys, Inc., SNPS

La actualización se centra en el negocio de fundición de Intel, que está cobrando impulso. El analista de Piper, Clarke Jeffries, señaló que el sentimiento en torno a los nodos de fabricación 18A-P y el futuro 14A de Intel ha mejorado en los últimos meses. Synopsys suministra herramientas de diseño e IP para el desarrollo de chips avanzados, por lo que cuando la actividad de fundición aumenta, tiende a beneficiarse directamente.

La historia se vuelve más interesante cuando se observa quién está utilizando supuestamente las fábricas de Intel. Los informes indican que Apple podría utilizar la tecnología de fabricación de Intel para ciertos chips futuros. Google también habría seleccionado a Intel para aproximadamente la mitad de su producción de TPU hasta 2028.

Si esos proyectos avanzan, Piper espera que impulsen nuevas licencias de IP y actividad de diseño, y Synopsys estaría bien posicionada para capturar esa demanda.

La Fundición de Intel como Catalizador

Piper también señaló que las restricciones de capacidad en las fundiciones de vanguardia han hecho que las nuevas ofertas de fabricación de Intel sean más valiosas estratégicamente. Los clientes que buscan alternativas a las fábricas muy utilizadas ahora tienen más razones para tomar en serio a Intel.

Esa dinámica podría respaldar una actividad de diseño de semiconductores más amplia y crear trabajo incremental para Synopsys en sus segmentos de IP y herramientas EDA.

En cuanto a los números, Piper elevó su previsión de ingresos para el año fiscal 2027 a $10.800 millones desde $10.700 millones. Su estimación de BPA para el año fiscal 2027 subió a $17.04 desde $16.69.

La firma señaló algunos riesgos. La actualización depende en gran medida del alcance real de los compromisos de los clientes con la fundición de Intel. El proceso 14A de Intel todavía está en desarrollo, por lo que el impulso a corto plazo recae en el 18A-P. Piper también citó el aumento de la competencia en EDA, posibles desaceleraciones en el gasto en I+D de semiconductores y las restricciones comerciales globales como aspectos a vigilar.

Wall Street en General Alcista

Synopsys actualmente tiene una recomendación promedio de corretaje de 1.77 sobre 5, situándose entre Compra Fuerte y Compra. De las 22 recomendaciones de analistas rastreadas, 14 son Compra Fuerte y una es Compra, lo que representa el 63,6% y el 4,6% del total, respectivamente.

La Estimación de Consenso de Zacks para el año fiscal actual ha subido un 3,7% en el último mes hasta $14.75 por acción. Esa tendencia de revisión le valió a Synopsys un Zacks Rank #2 (Compra).

La actividad relacionada con el 18A-P de Piper es el catalizador a corto plazo más importante, según la firma, con una mayor tracción de la fundición de Intel que se espera que se consolide con el tiempo.

La publicación Synopsys (SNPS) Stock Upgraded by Piper Sandler on Intel Foundry Momentum apareció primero en CoinCentral.

También te puede interesar

Los mercados de predicción apuestan en contra de los precios de los chips de Nvidia

La compresión tecnológica arrastró las acciones de Oracle a $175, pero su increíble cartera de pedidos de IA de $638 mil millones la convierte en una compra automática

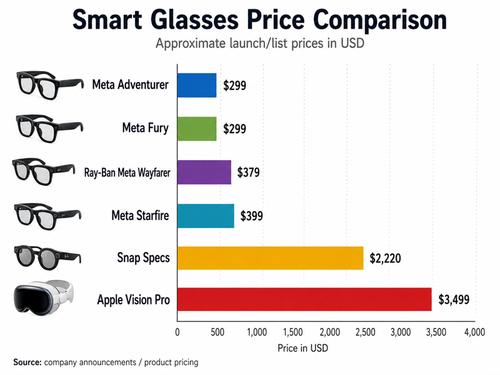

Meta Amplía su Ventaja en Gafas Inteligentes con Modelos a $299, Dejando a Apple y Snapchat en la Carrera de Wearables con IA

Noticias en tendencia

MásNoticias en vivo 24/7

Más