Must Read

Tras casi nueve años de Ramon Monzon como director de la bolsa local, los inversores tienen derecho a preguntarse si los problemas de la PSE son meramente estructurales o si el liderazgoTras casi nueve años de Ramon Monzon como director de la bolsa local, los inversores tienen derecho a preguntarse si los problemas de la PSE son meramente estructurales o si el liderazgo

[Vantage Point] Los años de Monzon en la PSE: Reorganizando la fontanería mientras la casa se quema

Si tienes comentarios o inquietudes sobre este contenido, comunícate con nosotros mediante crypto.news@mexc.com

La Bolsa de Valores de Filipinas ha aprobado reforma tras reforma durante casi una década, pero el mercado sigue siendo uno de los de peor desempeño en la región. La pregunta más difícil, sin embargo, sigue sin respuesta: ¿son los nuevos productos la solución, o simplemente distraen de problemas más profundos de confianza, participación y relevancia del mercado?

La Bolsa de Valores de Filipinas (PSE) ha presentado un paquete de reformas que busca mejorar el marco de los fondos cotizados en bolsa (ETF) del país mediante la reducción de los requisitos de capital, la autorización de ETFs de gestión activa, la ampliación de la participación y la simplificación del proceso para que las empresas de inversión lleven productos al mercado.

¿Suena moderno? ¿Suena al tipo de innovación que un mercado de valores en dificultades debería abrazar? El problema es que esta es la misma historia que los inversores locales y extranjeros han escuchado repetidamente durante casi una década bajo el liderazgo de Ramon Monzon.

De vez en cuando habrá algún tipo de alivio. El lunes, las acciones globales repuntaron a medida que los precios del petróleo cedieron. El alza de 300 puntos de la PSE sin duda será celebrada por los alcistas. Sin embargo, las ganancias no fueron impulsadas por las reformas de la Torre PSE, sino por los acontecimientos que se desarrollan en Washington y Teherán. El repunte bursátil sigue a las noticias sobre un posible avance en las negociaciones de paz entre EE.UU. e Irán.

No cabe duda de que la distensión de las tensiones geopolíticas fue lo que impulsó el apetito por el riesgo, pero una bolsa de valores se juzga en última instancia no por el repunte de un solo día, sino por cómo se desempeña frente a sus pares a lo largo del tiempo, una medida mucho menos halagüeña de la era Monzon.

Reformas infructuosas

Cada pocos años llega otra reforma. Nuevos productos. Nuevas reglas. Nuevas consultas. Nuevos marcos. Nuevas hojas de ruta. Aun así, el marcador permanece tercamente sin cambios.

La PSE sigue acosada por una iliquidez crónica, una relevancia menguante, una participación extranjera en declive y un pipeline de listados que en cualquier otro lugar del Sudeste Asiático se consideraría anémico.

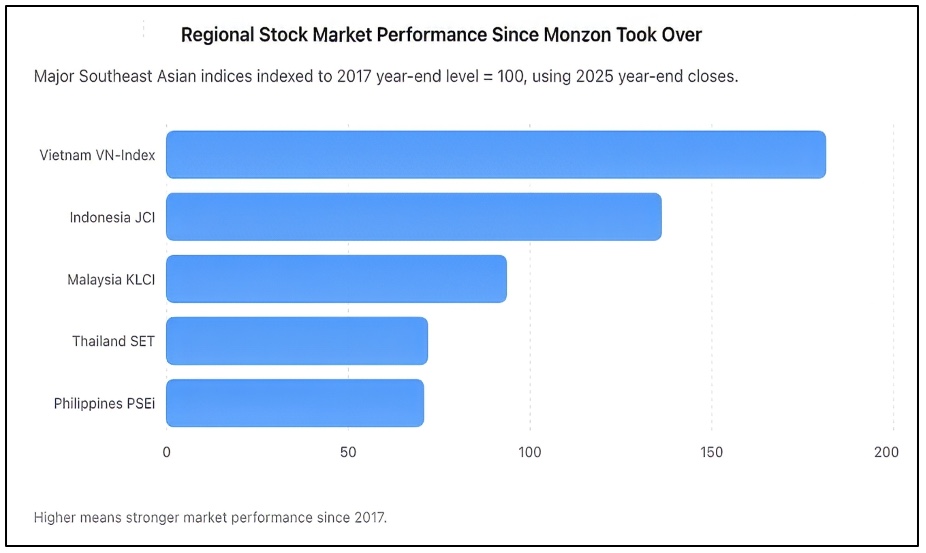

Como se muestra arriba, de 2017 a 2025, el PSEi cayó a 70,7 en términos indexados, casi el mismo resultado débil que Tailandia, mientras que Vietnam casi se duplicó e Indonesia subió con fuerza. El PSEi cerró 2025 en 6.052,92, mientras que el JCI de Indonesia cerró en 8.646,94, el VN-Index de Vietnam en 1.784,49, el SET de Tailandia en 1.259,67 y el KLCI de Malasia en 1.680,11.

En algún momento, los inversores deben dejar de conformarse con promesas y empezar a exigir resultados concretos. Había mucho optimismo cuando Monzon asumió el liderazgo de la PSE en 2017. El índice de referencia acababa de superar los 8.500 puntos. Filipinas se estaba posicionando como una de las historias de crecimiento emergente de Asia. La demografía, el consumo y las remesas crecían, y los beneficios empresariales se expandían. La expectativa era que, junto con la economía, el mercado de valores se profundizaría de manera natural. En cambio, ocurrió lo contrario.

Las dificultades del PSEi

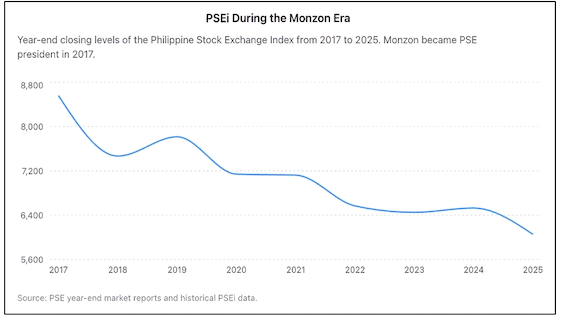

Casi una década después, el Índice PSE sigue muy por debajo de sus máximos anteriores, a pesar de años de crecimiento económico. Mientras que los nuevos mercados vecinos han atraído capital e inversores, Filipinas ha perdido terreno de forma constante.

Casi una década de reformas, y sin embargo el mercado de valores filipino cerró 2025 casi un 30% por debajo de donde se encontraba cuando Ramon Monzon asumió la dirección de la bolsa, como se muestra en el gráfico anterior.

Bloomberg describió anteriormente al mercado filipino como el mercado de valores principal con peor desempeño durante la década anterior, una distinción humillante para un país que pasó años promocionándose como uno de los destinos de inversión más prometedores de Asia. Las condiciones globales no explican todo el deterioro. Todos los mercados enfrentaron la pandemia. Cada mercado enfrentó inflación, shocks geopolíticos y tasas de interés más altas. Pero muchos se recuperaron más rápidamente y emergieron más fuertes. Filipinas no lo hizo. La evidencia es visible en todas partes.

Los inversores extranjeros se han convertido en vendedores netos constantes. El trading diario es mínimo y está estrechamente vinculado a un pequeño número de acciones de primera línea. Muchas empresas cotizadas operan solo de forma esporádica. Varias empresas han optado por excluirse completamente de la lista, al darse cuenta de que el coste de mantenerse como empresa pública es simplemente mayor que los beneficios. Solo dos empresas completaron ofertas públicas iniciales en 2025. Pero eso no es solo decepcionante para una nación de más de 110 millones de personas. Es una condena a la incapacidad del mercado para atraer nuevos emisores.

Los partidarios de Monzon señalan una serie de nuevas reformas impuestas durante su mandato. Para ser justos, son muchas. La bolsa persiguió la adquisición de la plataforma de renta fija Product Disclosure Statement (PDS). Promovió los Real Estate Investment Trusts (REITs). Impulsó la presentación de informes de sostenibilidad. Modernizó la infraestructura de trading. Defendió el préstamo y endeudamiento de valores. Apoyó las ventas en corto. Fomentó la participación digital y la inversión minorista.

El problema es que las reformas deben medirse por resultados, no por declaraciones. Una bolsa de valores tiene dos funciones fundamentales. En primer lugar, debe permitir a las empresas captar capital de manera efectiva. En segundo lugar, debe ayudar a los inversores a desplegar capital con confianza. En ambas medidas, la PSE sigue teniendo dificultades.

¿Es el ETF la respuesta?

Aquí es donde entra la iniciativa de ETF. Al reducir significativamente los requisitos de capital, permitir ETFs de gestión activa y ampliar los tipos de instituciones que pueden lanzar productos, la bolsa pretende simplificar la creación de ETFs.

Realmente no es un error conceptual. Los mercados maduros de todo el mundo cuentan con prósperas industrias de ETFs porque estos ofrecen diversificación de portafolios, reducción de costes y mayor accesibilidad. Sin embargo, los ETFs no reemplazan a un mercado de valores saludable. De hecho, los ETFs tienden a funcionar bien porque ya existen mercados de capitales dinámicos. No es la razón por la que esos mercados se volvieron vibrantes en primer lugar.

Estados Unidos no se convirtió en el mercado de capitales más profundo del mundo por tener ETFs. Los creó porque ya contaba con miles de empresas cotizadas, una enorme participación institucional, una profunda liquidez y una sólida confianza de los inversores. Lo mismo puede decirse de mercados como Japón, Singapur, Australia y Hong Kong.

Filipinas enfrenta un desafío mucho más fundamental. Los inversores no evitan las acciones filipinas porque haya muy pocos ETFs. Las evitan porque cuestionan las valoraciones, la liquidez, los estándares de gobernanza, la profundidad del mercado y la confianza a largo plazo.

Lanzar más ETFs en un mercado con baja liquidez conlleva el riesgo de simplemente redistribuir el dinero existente entre el mismo pequeño grupo de valores. En otras palabras, los ETFs pueden mejorar la fontanería, pero no arreglan los cimientos.

Las preguntas más difíciles siguen sin respuesta. ¿Por qué Filipinas sigue produciendo tan pocas Ofertas Públicas Iniciales (IPOs) en relación con su tamaño económico? ¿Por qué los inversores extranjeros siguen siendo vendedores persistentes? ¿Por qué la liquidez del mercado sigue concentrada en un puñado de acciones? ¿Por qué la bolsa no ha logrado cultivar un sólido pipeline de empresas de crecimiento de tamaño mediano? ¿Por qué muchos emprendedores siguen prefiriendo el capital privado a los mercados públicos?

Estas son las preguntas que determinan si una bolsa de valores tiene éxito o fracasa. La incómoda realidad es que la confianza, no la innovación en productos, es el bien más escaso del mercado. Irónicamente, el propio Monzon ha reconocido que la confianza es el ingrediente más importante en cualquier mercado de capitales. En ese punto, tiene toda la razón.

Pero la confianza no puede legislarse mediante circulares. No puede fabricarse con nuevos productos. No puede restaurarse mediante comunicados de prensa que anuncien otro paquete de reformas. La confianza se gana a través de un desempeño competente.

Responsabilidad en la gobernanza

Tras casi nueve años, los inversores tienen derecho a preguntarse si los problemas de la PSE son meramente estructurales o si el liderazgo también debe asumir responsabilidades. Un director ejecutivo no puede atribuirse el mérito de cada iniciativa mientras asigna cada resultado decepcionante a factores externos. El liderazgo implica en última instancia responsabilidad ante los resultados.

Por ello, la propuesta de ETF, por racional que sea en sí misma, no debe considerarse un punto de inflexión. Es una mejora incremental, no una revolución. Puede hacer el mercado un poco más eficiente, pero no va a abordar los problemas más profundos con los que la bolsa lleva tiempo lidiando.

El desafío que enfrenta la PSE no es la falta de ETFs. Lo que falta es confianza, liquidez, participación y crecimiento. Pero hasta que esos problemas se aborden, cualquier nueva reforma probablemente se verá menos como un avance y más como un intento de cambiar de nuevo el sistema de fontanería, mientras la casa sigue perdiendo residentes debido a unos cimientos tambaleantes. – Rappler.com

Nota de investigación de Vantage Point: Los gráficos anteriores fueron elaborados por Vantage Point a partir de datos de bolsa de acceso público e informes de mercado de fin de año. El análisis mide el desempeño de la Bolsa de Valores de Filipinas durante el mandato de Ramon Monzon como presidente y Director Ejecutivo frente a sus pares regionales, utilizando una línea de base común de 2017. Las fuentes incluyen informes oficiales de la PSE, registros históricos del PSEi y datos de índices de referencia regionales.

Haga clic aquí para ver otros artículos de Vantage Point.

Oportunidad de mercado

Precio de Housecoin(HOUSE)

$0.0015373

$0.0015373$0.0015373

USD

Gráfico de precios en vivo de Housecoin (HOUSE)

Aviso legal: Los artículos republicados en este sitio provienen de plataformas públicas y se ofrecen únicamente con fines informativos. No reflejan necesariamente la opinión de MEXC. Todos los derechos pertenecen a los autores originales. Si consideras que algún contenido infringe derechos de terceros, comunícate a la dirección crypto.news@mexc.com para solicitar su eliminación. MEXC no garantiza la exactitud, la integridad ni la actualidad del contenido y no se responsabiliza por acciones tomadas en función de la información proporcionada. El contenido no constituye asesoría financiera, legal ni profesional, ni debe interpretarse como recomendación o respaldo por parte de MEXC.

También te puede interesar

El precio de Bitcoin se mantiene en $64,000 mientras las salidas de ETF alcanzan los $111 millones y la preventa de Pepeto sigue atrayendo capital que el mercado no puede ignorar

El precio del bitcoin se sitúa en un nivel donde cada ciclo anterior recompensó la paciencia sobre el pánico. BTC cotiza cerca de $63,660 el 18 de junio tras los ETFs de Bitcoin y Ether al contado

Compartir

Captainaltcoin2026/06/20 17:00

'Pensé que era IA': Hwasa reacciona a la inesperada confesión de fan de Jensen Huang

SEÚL, 20 de junio — La cantante Hwasa todavía está asimilando el hecho de contar con uno de los mayores líderes tecnológicos del mundo...

Compartir

Malaymail2026/06/20 17:15

Legislador busca prohibir las apuestas políticas en los mercados de predicción

Un legislador propone prohibir a legisladores y sus familias apostar sobre resultados políticos en mercados de predicción WASHINGTON — Una nueva pieza de legislación presentada en el

Compartir

Hokanews2026/06/20 17:48