El rebote de Bitcoin puede ser frágil mientras Wall Street advierte que la interrupción de Hormuz no ha terminado realmente

Un alto al fuego condicional de dos semanas entre Estados Unidos e Irán ha obligado a una rápida reescritura del comercio del Estrecho de Hormuz, pero no ha restaurado completamente el contexto macroeconómico previo a la guerra.

El petróleo ha caído drásticamente desde los máximos de pánico, las acciones globales se han recuperado y Bitcoin ha rebotado con ellas. Esto representa una clara ruptura con la visión previa al alto al fuego de que los mercados estaban abandonando cualquier reapertura a corto plazo.

Lo que ha cambiado es la trayectoria principal de la energía. Lo que permanece sin resolver es la trayectoria de normalización de los flujos físicos, seguros, transporte e inflación.

El mercado ya no tiene que valorar un cierre inmediato del peor escenario, pero aún debe valorar un retorno más lento a los flujos de energía normales. Esto importa más allá de los traders de petróleo porque los costos persistentes del combustible pueden mantener la inflación más firme, reducir el margen de la Fed para flexibilizar y dejar a Bitcoin operando como un activo de riesgo macroeconómico en lugar de una apuesta de refugio seguro limpia.

JPMorgan, UBS y los pronosticadores de energía del gobierno estadounidense aún describen un proceso de reparación más lento bajo el titular del alto al fuego. Su investigación ya no se lee como un argumento en vivo contra cualquier reapertura. Se lee como una advertencia de que reapertura y normalización son cosas diferentes.

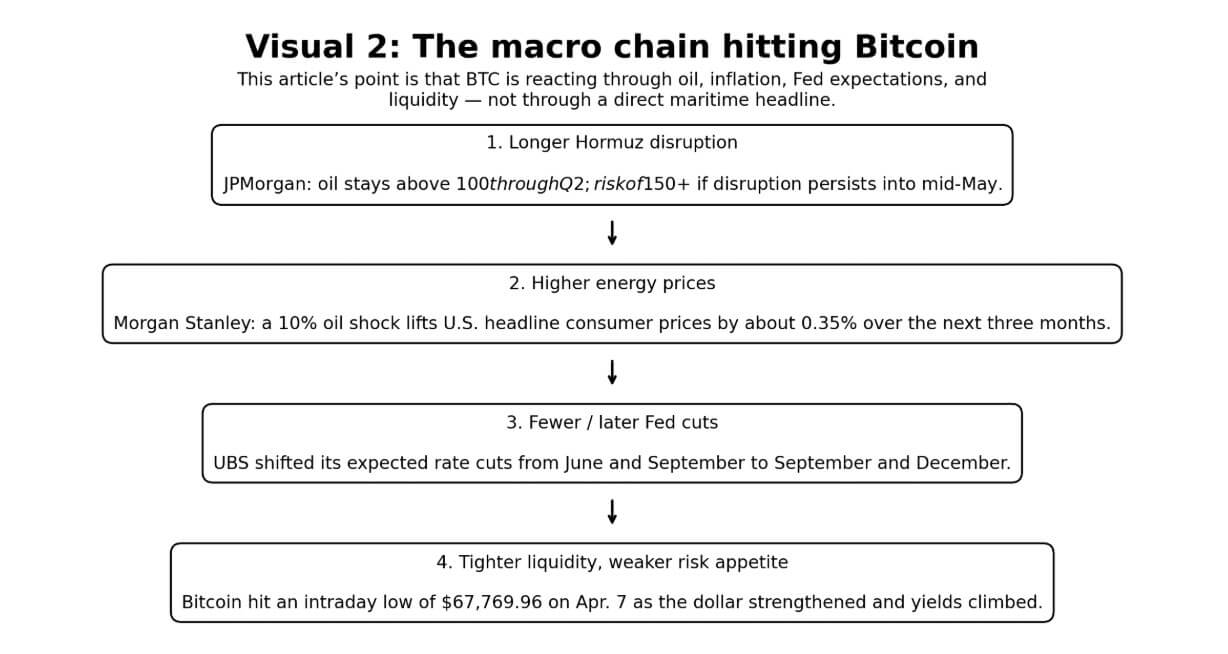

El caso base de JPMorgan aún mantiene el petróleo elevado durante el segundo trimestre y advierte que el crudo podría superar los $150 si las interrupciones se intensifican nuevamente o persisten hasta mediados de mayo.

UBS espera que el conflicto disminuya, pero dice que el daño a la infraestructura significa que restaurar la producción a los niveles previos al conflicto tomará considerablemente más tiempo.

La EIA dice que la restauración completa de los flujos de petróleo a través del Estrecho de Hormuz, incluso cuando concluya el conflicto.

Ninguna de estas tres instituciones está describiendo una recuperación completa en la infraestructura del mercado energético, y ese es ahora el punto central para los mercados. El alto al fuego ha reducido el riesgo de cola inmediato. Aún no ha garantizado movimiento normal de carga, inventarios normales o transmisión normal de inflación.

El Estrecho de Hormuz transportó 20,9 millones de barriles por día en la primera mitad de 2025, equivalente a aproximadamente el 20% del consumo global de líquidos de petróleo y una cuarta parte de todo el comercio marítimo de petróleo. También manejó 11,4 mil millones de pies cúbicos por día de GNL, más del 20% del comercio global de GNL.

La inteligencia estadounidense evaluó el 3 de abril que Irán mostró en el estrecho, porque el control sobre los flujos energéticos globales es la carta principal de Teherán.

Esa evaluación importaba más antes del alto al fuego de lo que importa ahora como una señal direccional del mercado, pero aún importa como un recordatorio estructural de que la desescalada formal no produce automáticamente navegación libre sin fricción.

| Institución / actor | Línea de tiempo actual / caso base | Pronóstico / evaluación clave | Lo que implica para el petróleo | Lo que implica para los mercados |

|---|---|---|---|---|

| JPMorgan | El alto al fuego reduce el riesgo de cola inmediato, pero el riesgo de interrupción se extiende durante el segundo trimestre; la normalización parcial sigue siendo la ruta base | El petróleo puede mantenerse elevado durante el segundo trimestre y podría superar los $150 nuevamente si la interrupción persiste hasta mediados de mayo o falla el alto al fuego | El crudo puede caer desde los máximos de pánico sin volver rápidamente a los precios previos al shock | Rally de alivio ahora, pero la inflación y la presión de recortes de tasas pueden persistir |

| UBS | El conflicto puede enfriarse en las próximas semanas, pero la recuperación dura más | El daño a la infraestructura significa que restaurar la producción a los niveles previos al conflicto toma considerablemente más tiempo | Los mercados energéticos se aflojan antes de normalizarse | Los activos de riesgo se recuperan primero, la normalización macroeconómica sigue después, si acaso |

| EIA | La restauración completa toma meses incluso después de que termine el conflicto | Los flujos, rutas y producción se normalizan lentamente; el dolor del combustible minorista persiste | Los precios del petróleo y combustible pueden mantenerse elevados después de una reapertura nominal | La presión de precios al consumidor dura más allá del titular del alto al fuego |

| Inteligencia estadounidense | Irán aún ve el control del punto de estrangulamiento como apalancamiento estratégico | Teherán ve el control del flujo energético como una palanca de negociación central | Menor confianza en una reapertura sin fricciones | Los mercados retienen una prima de riesgo geopolítico bajo el movimiento de alivio |

| Contexto del alto al fuego | El riesgo de escalada inmediato se ha aliviado, pero la durabilidad permanece sin probar | Los mercados pueden valorar la reapertura más rápido de lo que los sistemas de transporte pueden normalizarse | El crudo pierde primero la prima de pánico; la rigidez física puede persistir más tiempo | El rally de alivio en activos de riesgo está justificado, pero la aprobación macroeconómica total aún no está confirmada |

Los mercados físicos de petróleo siguen siendo el lugar a observar para ver si la reapertura se convierte en normalización. El alto al fuego ha aliviado el shock del titular, pero los precios de carga inmediata, términos de seguro y fricción de enrutamiento siguen siendo más informativos que los futuros del primer mes solamente.

A principios de esta semana, el crudo Forties del Mar del Norte alcanzó $146,09 por barril, el Brent con fecha alcanzó $141,365, y algunas cargas inmediatas se comercializaron por encima de $150, mientras que el combustible de aviación europeo alcanzó $226,40 y el diésel $203,59. Los futuros del Brent estaban cerca de $110 en el pico del pánico.

Esa brecha entre la física inmediata y la pantalla de futuros del titular es donde aún vive la transmisión de inflación.

En las matemáticas de consumo de Morgan Stanley, un aumento del 10% en los precios del petróleo por un shock de oferta eleva los precios al consumidor generales de EE.UU. en aproximadamente 0,35% durante los próximos tres meses, con el consumo real comenzando a deprimirse y permaneciendo deprimido durante los siguientes cinco a seis meses.

La perspectiva de abril de la EIA sitúa la gasolina de EE.UU. con un promedio superior a $3,70 para 2026, con el diésel alcanzando un pico superior a $5,80 y promediando $4,80 para el año.

La cadena macroeconómica

El comercio de Bitcoin aún pasa por el petróleo, luego la inflación, luego la política de la Fed, luego el apetito por el riesgo. La diferencia después del alto al fuego es que la cadena se ha aflojado. No se ha roto.

Bitcoin alcanzó un mínimo intradiario en $67.769,96 el 7 de abril, cuando el shock petrolero, un dólar más firme y rendimientos del Tesoro más altos comprimieron el apetito por el riesgo en todos los mercados.

Desde el alto al fuego, BTC ha rebotado junto con las acciones mientras los traders valoran una probabilidad menor de una espiral energética inmediata del peor escenario. Ese movimiento tiene sentido. Aún no resuelve la siguiente pregunta, que es si los titulares petroleros más bajos se traducen en una relajación duradera de la presión inflacionaria y las expectativas de tasas.

A principios de este año, BTC rebotó por encima de $70.000 mientras, la misma lógica funcionando nuevamente ahora. Por ahora, condiciones de liquidez, y las condiciones de liquidez aún están valorando la energía.

Un diagrama de flujo de cuatro pasos muestra cómo una interrupción prolongada de Hormuz se transmite a través de los precios de la energía, la política de la Fed y la liquidez para presionar a Bitcoin.

Un diagrama de flujo de cuatro pasos muestra cómo una interrupción prolongada de Hormuz se transmite a través de los precios de la energía, la política de la Fed y la liquidez para presionar a Bitcoin.

UBS retrasó sus expectativas de recorte de tasas de la Fed desde junio y septiembre. elevó su probabilidad de un EE.UU. La directora del FMI, Kristalina Georgieva, dijo que incluso una resolución rápida conduciría a pronósticos de inflación más altos.

Los economistas de la Fed de Dallas del Estrecho de Hormuz como elevando el WTI promedio a $98 en el segundo trimestre y recortando el crecimiento del PIB real global anualizado en 2,9% ese trimestre. Una interrupción de dos trimestres empuja el WTI a $115 en el tercer trimestre, y una interrupción de tres trimestres lo lleva a $132 para fin de año.

Ese modelado ahora funciona mejor como un mapa de riesgos para el fallo del alto al fuego o la normalización incompleta en lugar de como el caso base en vivo. El mercado ha retrocedido del escenario de cierre puro. Aún no ha valorado un retorno completo a las condiciones macroeconómicas previas al conflicto.

Como resultado, la cuestión del recorte de tasas ha cambiado. Los traders ya no preguntan si el shock petrolero aún se está intensificando. Están preguntando si el movimiento de alivio dura lo suficiente para reabrir el margen de la Fed más adelante este año.

calculó por separado que el petróleo manteniéndose 50% más alto durante dos o tres trimestres podría recortar el crecimiento del gasto personal real en aproximadamente 40 puntos básicos durante 12 meses.

Cuando la gasolina promedia más de $3,70 y el diésel promedia más de $4,80, el golpe al gasto atraviesa cada sector de la economía real, y las condiciones financieras se endurecen mucho antes de que la Fed actúe formalmente.

Escenarios probables

El caso base ha cambiado. Ya no es una rendición total del mercado ante una reapertura a corto plazo. Es un rally de alivio del alto al fuego con normalización incompleta debajo de él.

Ese camino intermedio aún importa para Bitcoin porque un petróleo más bajo solo es útil si continúa alimentándose en una presión inflacionaria menor, expectativas de crecimiento más estables y una trayectoria de recorte de tasas más creíble.

El caso bajista ahora pasa por el fallo del alto al fuego o un período prolongado donde el transporte se reanuda solo parcialmente y el mercado físico continúa valorando la escasez. Si las interrupciones se mantienen hasta el umbral de mediados de mayo de JPMorgan, el regresa al frente del mercado.

El modelado de la Fed de Dallas muestra que el WTI alcanza $115 en el tercer trimestre bajo un cierre de dos trimestres. Morgan Stanley advierte que si Irán retiene control estructural sobre los flujos de carga incluso en una reapertura nominal, los mercados petroleros pueden seguir operando con una prima de riesgo más alta.

Para Bitcoin, esa configuración aún mapea al camino a corto plazo más claro hacia abajo: el petróleo permanece elevado, las expectativas de inflación aumentan gradualmente, la Fed permanece cautelosa y los activos de riesgo pierden la oferta de alivio.

La demanda de opciones se agrupó alrededor de strikes a la baja de $60.000 a $50.000 durante el último episodio agudo de aversión al riesgo. Una nueva prueba de ese rango se vuelve más plausible nuevamente si la configuración se deteriora de regreso hacia la trayectoria de estrés previa al alto al fuego.

| Escenario | Resultado del petróleo | Efecto de inflación | Implicación de la Fed | Implicación de BTC | Condición clave a observar |

|---|---|---|---|---|---|

| Caso bajista: falla el alto al fuego o la interrupción dura hasta mediados de mayo o más | El petróleo se vuelve a anclar en niveles muy elevados; $150 regresa como referencia de riesgo de trabajo | Las expectativas de inflación reanudan el aumento gradual | La Fed permanece en espera por más tiempo; las esperanzas de recorte de tasas se desvanecen nuevamente | Caso de caída a corto plazo más fuerte; la nueva prueba de rangos inferiores se vuelve más plausible | Si la interrupción persiste más allá del umbral de mediados de mayo de JPMorgan o la tregua se rompe |

| Caso alcista: el alto al fuego se mantiene y la navegación se normaliza genuinamente | El Brent cae bruscamente hacia niveles previos al shock | El shock de inflación se revierte más rápido | Las expectativas de flexibilización regresan más claramente | BTC rebota junto con acciones y activos de riesgo más amplios | Si la navegación se restaura libremente, con seguros y flujos de carga normalizándose rápidamente |

| Caso intermedio: reapertura sin normalización | El petróleo cae desde los extremos pero retiene una prima de riesgo significativa | La inflación se enfría solo lentamente | La Fed obtiene alivio limitado y permanece cautelosa | BTC mejora solo parcialmente; el lado positivo permanece limitado por la presión macroeconómica persistente | Si la reapertura realmente normaliza flujos, inventarios y precios |

| Caso de shock residual persistente | Los flujos físicos mejoran, pero la normalización del combustible y las rutas de suministro toma meses | La presión de precios al consumidor persiste incluso después de titulares más calmados | Las condiciones financieras permanecen ajustadas antes de que la Fed cambie la política | BTC no obtiene una aprobación instantánea incluso después de titulares más calmados | Si la gasolina, el diésel y el estrés de la cadena de suministro permanecen elevados en trimestres posteriores |

El caso alcista todavía está vinculado a la visión de Morgan Stanley de que si los flujos regresan genuina y libremente, el Brent podría caer hacia $70, ya que el petróleo global parecía sobreabastecido antes de que comenzara el conflicto.

En esa configuración, el shock de inflación se revierte más rápidamente, la flexibilización de la Fed regresa a la vista y Bitcoin se recupera junto con las acciones. Esa es la lógica que el rally de alivio actual está tratando de valorar.

La condición sigue siendo decisiva: la libertad genuina de navegación es el requisito.

Un alto al fuego que deja el movimiento de carga física limitado por riesgo de seguridad, fricción de seguros, congestión o control operacional produce un mercado petrolero diferente, donde parte de la prima de riesgo permanece integrada y el camino de Bitcoin hacia arriba permanece limitado por el mismo viento en contra inflacionario.

Esa distinción entre reapertura y normalización es donde ahora converge la investigación institucional.

La EIA dice que la restauración completa de los flujos tomará meses, incluso cuando termine la guerra, a medida que las rutas de suministro y la producción se normalicen. Morgan Stanley dice que el consumo real permanece deprimido durante cinco a seis meses después de un shock petrolero de esta escala.

Para los traders de Bitcoin, la pregunta relevante ya no es si los mercados creen en alguna reapertura en absoluto. Es si el exceso de petróleo e inflación se enfría lo suficientemente rápido para restaurar las expectativas de recorte de tasas antes de que se desvanezca la prima del alto al fuego.

The post El rebote de Bitcoin puede ser frágil mientras Wall Street advierte que la interrupción de Hormuz realmente no ha terminado appeared first on CryptoSlate.

También te puede interesar

Little Pepe supera la barrera de $28m mientras la etapa 13 entra en la cuenta regresiva final para agotarse

Deslizamiento liberal deja aplastado el complot MAGA para descarrilar las elecciones: informe