Auge de las Stablecoin: ¿Amenaza u Oportunidad?

2026 se está consolidando como un hito determinante para las finanzas globales. El presidente Trump ya firmó la Ley Genius el 18 de julio de 2025, estableciendo protección al consumidor, transparencia mensual, cumplimiento normativo, derechos de canje y respaldo de reserva completo para los dólares tokenizados – stablecoins.

Aunque temporalmente pospuesta, la Ley CLARITY busca modernizar aún más las finanzas al permitir programas de rendimiento estable, ahora cuestionados por los bancos por supuestamente dar a los exchanges de criptomonedas una ventaja injusta. Enfrentando una fuerte oposición de TradFi, el próximo borrador carece de 'claridad' en muchas áreas, como señaló Brian Armstrong, CEO de Coinbase.

No obstante, ambas leyes, de una forma u otra, señalan un cambio inconfundible en la postura regulatoria. Las Stablecoins ya no son tratadas como una innovación cripto periférica, sino como un componente central del futuro sistema financiero.

La pregunta es, ¿qué será del mercado cripto con un auge de stablecoins a la mano? Primero, examinemos en qué se han convertido ya las stablecoins.

Stablecoins: Exportación Digital para el Tesoro de EE.UU.

Durante la narrativa de la pandemia, el impulso tecnocrático por identificaciones digitales (vía certificados COVID) y la manía de "reconstruir mejor", parecía casi una certeza que una Moneda Digital de Banco Central (CBDC) se convertiría en realidad. Sin embargo, solo la UE, como la principal zona económica de Occidente, la está persiguiendo activamente.

A principios de septiembre, el Instituto de Política Europea de la Universidad Bocconi señaló que el Banco Central Europeo (BCE) "debe dar un paso adelante" si el presidente Trump debilita a la Reserva Federal. Además, el 13 de enero de 2026, el BCE publicó una declaración de Christine Lagarde indicando que los banqueros centrales "están en total solidaridad" con el Sistema de la Reserva Federal (FRS).

Estos sentimientos implican que el BCE está subordinado a la Fed. Por supuesto, esto también podría extrapolarse del mismo hecho de la hegemonía del dólar. Específicamente, si la Fed elige un modo "hawkish" (restrictivo), mientras que el BCE está en modo "dovish" (expansivo), el Euro se debilita. Esto hace que la energía y las importaciones sean más costosas, impulsando en última instancia la inflación.

Del mismo modo, el BCE depende de las líneas de swap permanentes de la Fed para proporcionar liquidez en dólares a los bancos europeos. En otras palabras, la supuesta independencia del BCE depende de la formulación de políticas de la Fed.

Con esto en mente, es más fácil entender por qué la Fed abandonó el proyecto CBDC, a diferencia del BCE. Después de todo, una CBDC agregaría poco a la posición estratégica de Washington mientras introduce un riesgo político sustancial. En el frente doméstico, también chocaría frontalmente con las sensibilidades estadounidenses sobre vigilancia y privacidad financiera.

Bajo esta luz, las stablecoins son efectivamente CBDCs privatizadas que circulan globalmente, como en Ethereum, Solana o Tron. Solo Tether, emisor de USDT, respaldó su stablecoin de $181.2 mil millones con $112.4 mil millones en Letras del Tesoro de EE.UU., a septiembre de 2025. Para comparación, esta única empresa privada posee más Letras del Tesoro que las tenencias de Alemania, mientras que Japón aún ocupa el primer lugar con $1.2 billones en Letras del Tesoro.

Por el contrario, el impulso del BCE por una CBDC revela la debilidad estructural de Europa. El euro digital no es un producto de exportación global ni una forma de proyectar poder monetario hacia afuera. El BCE lo admitió abiertamente en noviembre del año pasado.

"Un crecimiento significativo en stablecoins podría causar salidas de depósitos minoristas, disminuyendo una fuente importante de financiación para los bancos y dejándolos con una financiación más volátil en general."

De hecho, el BCE está preocupado por la concentración de stablecoins y eventos de desanclaje que podrían afectar los mercados del Tesoro de EE.UU., confirmando una vez más su subordinación.

Ahora que hemos aclarado esta dinámica importante, ¿qué sucede si las stablecoins realmente terminan fortaleciendo el dólar estadounidense? ¿Será esto beneficioso o perjudicial para el mercado cripto?

Pero primero, necesitamos revisar la Teoría del Batido de Dólar.

La Teoría del Batido de Dólar en Resumen

No importa cuán débil se perciba a EE.UU., con diversos conflictos raciales, fraude masivo de bienestar, déficits presupuestarios exorbitantes e infraestructura degradada, la hegemonía del dólar todavía está ahí para servir la liquidez global.

En consecuencia, Brent Johnson propuso que la economía global es un batido gigante de liquidez, con el dólar estadounidense como la pajita. Y en tiempos de estrés, el capital no solo abandona los mercados, sino que es absorbido hacia el dólar estadounidense como la moneda de reserva mundial, profundamente arraigado en los mercados de capital.

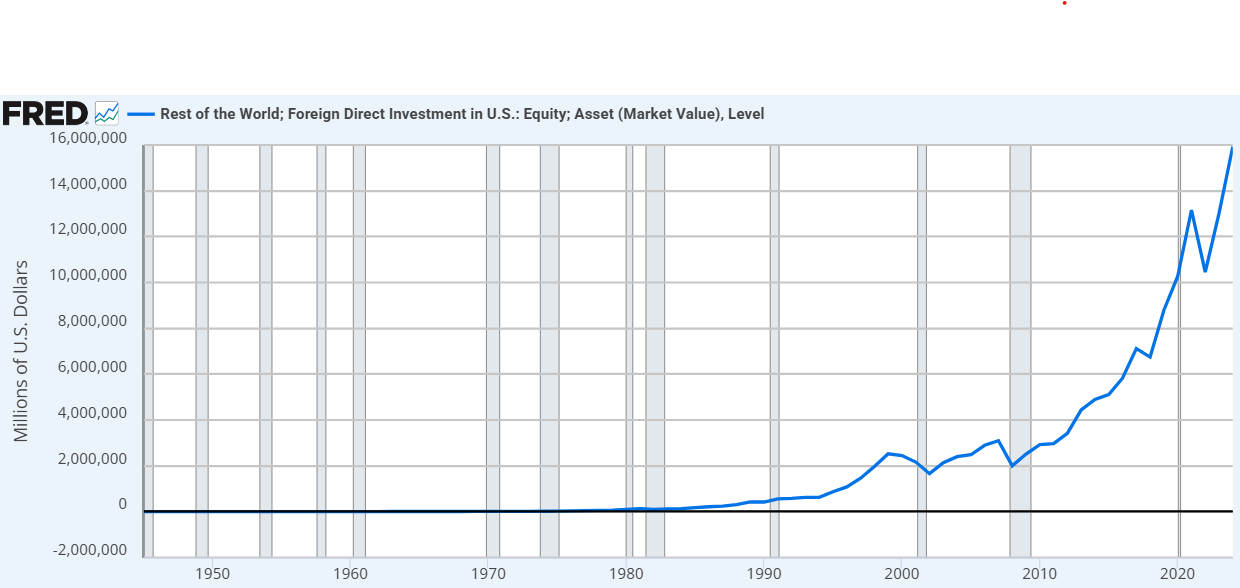

Solo de 2020 a 2024, la inversión extranjera directa en acciones estadounidenses aumentó casi un 56%. Crédito de imagen fred.stlouisfed.org

Solo de 2020 a 2024, la inversión extranjera directa en acciones estadounidenses aumentó casi un 56%. Crédito de imagen fred.stlouisfed.org

En el contexto de las stablecoins, la Teoría del Batido de Dólar ya está impulsada por la Ley GENIUS, y probablemente con la próxima Ley CLARITY. En consecuencia, stablecoins como USDC y USDT serían el sistema de entrega más eficiente para la política monetaria estadounidense jamás inventado.

Dicho de otra manera, las stablecoins reemplazarían la vieja y estrecha pajita de papel con una turbina digital de alta velocidad en forma de varias blockchains, ya sea institucionales como Canton Network o descentralizadas. Sin embargo, esto también implica que el dólar se fortalecería también. Después de todo, la demanda de bonos del Tesoro de EE.UU., que sirven como reserva para stablecoins, típicamente fortalece el dólar al atraer capital extranjero que busca activos estadounidenses seguros y de alto rendimiento.

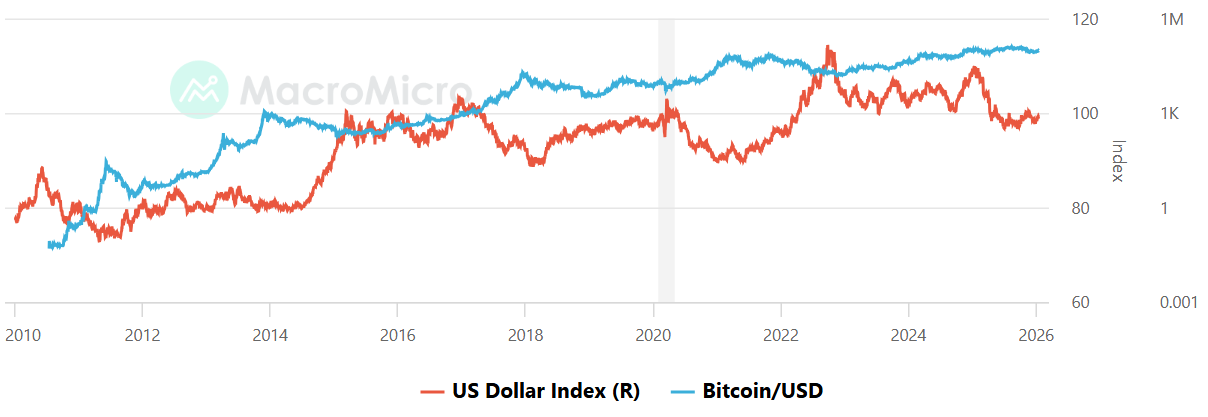

Esta correlación solo se rompió durante el realineamiento arancelario global del presidente Trump. No obstante, con la ansiedad arancelaria en el pasado, se espera que el dólar se fortalezca. En ese caso, es fácil preocuparse ya que el índice de fortaleza del dólar (DXY) típicamente tiene una correlación inversa con Bitcoin.

DXY vs Bitcoin, Crédito de imagen: MacroMicro

DXY vs Bitcoin, Crédito de imagen: MacroMicro

Por lo tanto, se podría argumentar que el auge de stablecoins terminaría haciendo que las criptomonedas sean más débiles, pero también más fuertes. Examinemos ambos escenarios.

Auge de Stablecoins: El Caso Más Fuerte

Si las stablecoins fortalecen exitosamente el dólar, el mercado cripto podría transitar de un nicho especulativo a una utilidad global sistémicamente importante. Este sería el caso por múltiples razones.

El gobierno de EE.UU. tendría un interés creado en la supervivencia de los rieles blockchain sobre los que funcionan las stablecoins. A lo largo de 2025, los funcionarios de la administración Trump señalaron tal postura de protección política en numerosas ocasiones. Comparado con el reinado de terror arbitrario de Gary Gensler, esto era impensable hace apenas dos años.

Al actuar como un dólar digital, las stablecoins mantienen el capital atrapado dentro del ecosistema cripto. En lugar de retirar a un banco tradicional, los usuarios se mueven a USDT o USDC. En consecuencia, esto significa que el capital está listo para rotar de vuelta a BTC, ETH o cualquier número de tokens de infraestructura en cualquier momento.

Por supuesto, la Ley CLARITY tendría que ser lo suficientemente favorable para que eso suceda.

Por último, si el dólar se convierte en la aplicación definitiva a través de stablecoins, gigantes de TradFi como BlackRock o JPMorgan se convertirían en participantes importantes. El fondo BUIDL de BlackRock ya opera en múltiples blockchains como Ethereum, Solana, Avalanche, Aptos y BNB Chain, así como soluciones de escalado L2 como Arbitrum, Optimism y Polygon.

En resumen, las stablecoins podrían convertirse en una rampa de acceso de alta velocidad. Dentro del contexto del batido, el capital no solo es absorbido hacia dólares digitales, sino que permanece en billeteras nativas de cripto.

Auge de Stablecoins: El Caso Más Débil

Si las stablecoins terminan fortaleciendo el dólar, podrían actuar como un Caballo de Troya, en el sentido de que podrían reemplazar el ethos cripto de descentralización con una versión digital de TradFi.

En octubre de 2025, 10 grandes bancos iniciaron una iniciativa para crear activos basados en blockchain vinculados a las monedas del G7.

"El objetivo de la iniciativa es explorar si una nueva oferta en toda la industria podría aportar los beneficios de los activos digitales y mejorar la competencia en el mercado, mientras se garantiza el pleno cumplimiento de los requisitos regulatorios y las mejores prácticas de gestión de riesgos."

Además, si la fortaleza del dólar es el objetivo, el gobierno de EE.UU. exigirá la capacidad de congelar activos y aplicar KYC en cada billetera. Para operar libremente, empresas como Tether están atadas al gobierno estadounidense, como lo evidencia la serie multimillonaria de congelamientos de stablecoins, probablemente vinculados a la operación especial en Venezuela.

Si esto se convierte en la norma, la propuesta fundamental del mercado cripto se debilita, ya que la resistencia a la censura se elimina gradualmente. Más importante aún, si el dólar se vuelve altamente eficiente, accesible 24/7 desde una billetera digital y programable a través de stablecoins y acompañado de contratos inteligentes, la urgencia por una moneda no soberana como Bitcoin puede disminuir, haciendo eco de debates más antiguos como la teoría de la irrelevancia del dividendo, donde la estructura de los retornos importa menos que el sistema subyacente que los genera.

Después de todo, el usuario global puede elegir una forma conveniente de pagar bienes, en lugar de buscar una cobertura a largo plazo. Por último, al vincular cripto directamente al mercado del Tesoro de EE.UU., se puede erigir un puente de contagio. Es decir, si hay una crisis en el mercado de bonos de EE.UU., este estrés podría transmitirse rápidamente a una crisis de liquidez en cripto, causando potencialmente una venta masiva en todo el mercado que los activos descentralizados no pueden prevenir estructuralmente.

Esto dependería de la mecánica de canje, la estructura del mercado y el apalancamiento.

En el Frente de Stablecoins Australiano

Durante 2025, Australia cruzó múltiples hitos. Más notablemente, la Comisión Australiana de Valores e Inversiones (ASIC) actualizó su guía sobre activos digitales en octubre de 2025. Esta fue una aclaración adicional de cómo las leyes de financiación se aplican a las stablecoins, otorgando alivio temporal para los distribuidores hasta junio de 2026.

En diciembre de 2025, ASIC también emitió nuevas exenciones para intermediarios que manejan stablecoins elegibles y tokens envueltos, con otra exención de ciertos requisitos de licencia. Mientras tanto, después de que el Banco Nacional de Australia (NAB) cerró su proyecto de stablecoin AUDN, ANZ tomó las riendas de las stablecoins con A$DC.

Más recientemente, Zodia Custody, previamente invertido por NAB Ventures, amplió su portafolio de activos digitales a AUDM – la stablecoin australiana emitida por Macropod.

AUDM está altamente regulada, debido a la Licencia de Servicios Financieros Australianos (AFSL), lo que la convierte en la primera stablecoin de grado institucional en el mercado australiano. Como tal, AUDM está respaldada 1:1 con AUD físicos mantenidos en cuatro grandes bancos australianos – los "Big 4".

Sin embargo, mantener AUDM todavía no está cubierto por el Esquema de Reclamaciones Financieras del gobierno (seguro de depósitos). Del mismo modo, no paga intereses ni rendimiento, sino que sirve principalmente como una herramienta de pago y liquidación. Dependiendo de la Ley CLARITY finalizada, esto haría de AUDM un producto digital inferior.

The post Stablecoin Surge: Threat or Boon? appeared first on Crypto News Australia.

También te puede interesar

Trabajo, propósito y salud mental: el nuevo mapa laboral de los jóvenes

Legislador de Dakota del Sur renueva impulso para permitir inversiones estatales en Bitcoin