Palo Alto Networks erhält höchstes Kursziel der Wall Street von 420 Dollar. Hier erfahren Sie, wohin die Aktie sich entwickeln könnte.

Wichtige Kennzahlen für die Palo Alto Networks Aktie

- Aktueller Kurs: 345,55 $

- Zielkurs (Mitte): ~475 $

- Potenzielle Gesamtrendite: ~37 %

- Annualisierter IRR: ~8 % / Jahr

- Gewinnreaktion: (5,64 %)

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (Es ist kostenlos) >>>

Was ist passiert?

Palo Alto Networks (PANW) hat ein Problem, das die meisten Unternehmen beneiden würden. Die Aktie setzt immer neue Rekorde, und die Wall Street treibt sie weiter nach oben. Am 01.07.2024 hob der Wells-Fargo-Analyst Michael Turrin sein Kursziel von 325 $ auf ein Street-Hoch von 420 $ an, behielt seine Übergewichten-Empfehlung bei und nahm die Aktie in die Liste der taktischen Ideen für das dritte Quartal des Unternehmens auf. PANW sprang an diesem Tag um mehr als 3 % und erreichte ein neues 52-Wochen-Hoch, wobei TIKR-Daten ein Hoch von 358,10 $ im vergangenen Jahr zeigten.

Diese Heraufstufung kam nicht allein. Der BTIG-Analyst Gray Powell hob sein Ziel am selben Tag von 333 $ auf 380 $ an und nannte PANW seine Top-Empfehlung in der gesamten Cybersecurity-Berichterstattung. Beide Schritte folgten auf ein rekordverdächtiges drittes Geschäftsquartal, das die Erzählung von der KI-Bedrohung in harte Zahlen verwandelte. Die Aktie handelt heute bei etwa 345 $, was einem Anstieg von rund 22 % in den vorangegangenen fünf Tagen vor den Juli-Hochs entspricht, und liegt nun bei etwa dem 88-Fachen der voraussichtlichen Gewinne.

Die Frage ist also nicht, ob das Unternehmen liefert. Das tut es. Die Frage ist, ob die Euphorie der Wall Street dem vorausgeeilt ist, was die Mathematik von hier an tatsächlich auszahlen wird. Die Bullen sehen den wichtigsten Nachfragezyklus in der Geschichte des Unternehmens. Die Skeptiker sehen eine Premium-Bewertung, bei der Insider in die Rallye hinein verkaufen. Beide können nicht vollständig recht haben.

Warum die Wall Street die Kursziele immer wieder anhebt

Der Auslöser ist unkompliziert. Wells Fargo erklärte, dass es erwartet, dass die Debatte über organisches versus erworbenes Wachstum verblassen wird, sobald Palo Alto im Geschäftsjahr 2027 auf eine neue Berichterstattung auf Segmentebene umstellt, eine Änderung, die es als Zeichen von Stärke und nicht von Verschleierung wertet. Diese Umstellung der Berichterstattung ist wichtig, weil sie die eine Angriffsfläche beseitigt, auf die sich Skeptiker seit dem Abschluss des CyberArk-Deals gestützt haben.

Die Fundamentaldaten hinter den Heraufstufungen sind real. Im dritten Geschäftsquartal 2026, berichtet am 02.06.2026, wuchs der Umsatz im Jahresvergleich um 31 % auf 3,0 Mrd. $, und der bereinigte Gewinn von 0,85 $ übertraf das obere Ende der Prognose um 0,05 $. Der ARR für Sicherheit der nächsten Generation (NGS ARR), was den annualisierten Wert der wiederkehrenden Abonnementprodukte des Unternehmens bedeutet, erreichte 8,13 Mrd. $, ein Anstieg von 60 %. Das Management hob die Prognosen für das Gesamtjahr bei allen Kennzahlen an.

Die Nachfragegeschichte stützt sich auf eine spezifische Behauptung von der Spitze. CEO Nikesh Arora argumentierte, dass Frontier-KI den Zeitrahmen eines Angriffs kollabieren lassen hat. „Wenn sie von Gegnern als Waffe eingesetzt werden, können diese Frontier-Modelle Schwachstellen in wenigen Minuten identifizieren und weaponisieren, ein Prozess, der früher Monate manueller Arbeit erforderte“, sagte er den Analysten. Das ist wichtig, weil es Cybersecurity-Budgets von diskretär auf dringend umdefiniert, und Arora ging noch weiter und sagte der Wall Street, dass das Mythos-Modell von Anthropic den „Terminal Value der gesamten Cybersecurity-Branche erhöht“ habe. Der Terminal Value ist der langfristige Wert eines Unternehmens, und seine Anhebung ist genau das, was eine höhere Bewertung rechtfertigt.

Die Beweispunkte untermauerten die Rhetorik. Prisma AIRS, die KI-Sicherheitsplattform des Unternehmens, verdreifachte seine Kundenzahl in einem einzigen Quartal auf über 300, und das Management sieht einen klaren Weg zu 100 Mio. $ ARR für ein Produkt, das vor einem Jahr noch nicht existierte. Die Buchungen für Firewalls der nächsten Generation stiegen um fast 40 %, das stärkste Hardware-Quartal seit einem Jahrzehnt, da KI-Rechenzentren als neue Käuferklasse auftauchten. XSIAM, die KI-gesteuerte Sicherheitsbetriebsplattform, überschritt 600 Mio. $ ARR und verdoppelte sich damit im Jahresvergleich.

Palo Alto Networks Abonnement-, Produkt- & Support-Betriebsumsatz (TIKR)

Palo Alto Networks Abonnement-, Produkt- & Support-Betriebsumsatz (TIKR)

Sehen Sie sich historische und vorausschauende Schätzungen für die Palo Alto Networks Aktie an (Es ist kostenlos!) >>>

Die Bewertungs-Mathematik, die die Wall Street durchwinkt

Hier verdient eine zweite Meinung ihren Unterhalt. PANW handelt bei etwa dem 88-fachen NTM P/E und dem 56,84-fachen NTM EV/EBITDA. Das Enterprise Value zu Umsatz liegt auf vorausschauender Basis bei 21,16. Das sind Zahlen, die keinen Raum für Fehler lassen.

Der Peer-Kontext schärft den Punkt. Unter den Software-Namen auf der TIKR-Wettbewerberseite handelt CrowdStrike (CRWD) noch teurer bei 31,02-fachem NTM EV/Umsatz und 102,44-fachem NTM EV/EBITDA, während Fortinet (FTNT), der etabliertere Wettbewerber im Bereich Netzwerksicherheit, bei weitaus kühleren 13,99-fachem Umsatz und 38,54-fachem EBITDA liegt. Palo Alto landet zwischen den beiden, preislich wie ein Hochwachstums-Compounder und nicht mehr wie das Firewall-Geschäft, das es früher war. Die Prämie gegenüber Fortinet ist angesichts des 60 %igen ARR-Wachstums und der breiteren Plattform von Palo Alto vertretbar, aber der Abschlag gegenüber CrowdStrike zeigt, dass der Markt immer noch mehr zukünftiges Aufwärtspotenzial in CRWD einpreist. Das ist die Spannung, die der Multiplikator allein nicht auflösen kann.

Es ist auch erwähnenswert, wohin der Konsens steuert. Der TIKR-Snapshot setzt das durchschnittliche Kursziel der Wall Street bei etwa 318 $ an, aber diese Zahl wird bereits überholt: die drei jüngsten Analystenaktionen liegen im Bereich von 380 $ bis 420 $, sodass der Durchschnitt Woche für Woche steigt, während die Sell-Seite zur Rallye aufschließt.

Das GAAP-Bild ist die andere Vorsichtsmaßnahme. Palo Alto meldete für das Quartal einen Nettoverlust von 0,22 $ pro Aktie, getrieben durch Akquisitions- und Integrationskosten im Zusammenhang mit CyberArk und Chronosphere. Der Non-GAAP-EPS war mit 0,85 $ gesund, aber die Lücke zwischen den beiden Zahlen ist dort, wo das Integrationsrisiko lebt. Die aktienbasierte Vergütung stieg auf 17 % des Umsatzes, was CFO Dipak Golechha innerhalb von 12 bis 18 Monaten auf das Niveau vor der Akquisition zurückkehren sehen will. Der Free Cashflow, das Geld, das ein Unternehmen nach den Kapitalausgaben generiert, erzählt eine beruhigendere Geschichte: Der bereinigte Free Cashflow erreichte im Quartal 910 Mio. $, ein Anstieg von 57 %, und die Trailing-Twelve-Month-Marge erreichte 38,5 %.

Die größere strukturelle Frage ist, ob die von Arora beschriebene Nachfrage in seinem Zeitrahmen umgesetzt wird und nicht in einem langsameren. Das Management strebt eine Free-Cashflow-Marge von 40 % im Geschäftsjahr 2028 an und sagt, dass es jetzt drei bis sechs Monate vor dem Zeitplan liegt, was die Konvergenz der Rentabilität von CyberArk mit der eigenen betrifft. Wenn das hält, komprimiert sich die Prämie anmutig, wenn die Gewinne aufholen. Wenn die Integration ins Rutschen gerät oder das organische Wachstum nachlässt, sobald der erworbene Beitrag nicht mehr ausgewiesen wird, erhalten die Skeptiker ihren ersten echten Beweis dafür, dass der Markt zu viel bezahlt hat.

Palo Alto Networks NTM (P/E) & NTM EV/EBITDA (TIKR)

Palo Alto Networks NTM (P/E) & NTM EV/EBITDA (TIKR)

Sehen Sie, wie Palo Alto Networks im Vergleich zu seinen Peers in TIKR abschneidet (Es ist kostenlos!) >>>

TIKR Advanced Model Analyse

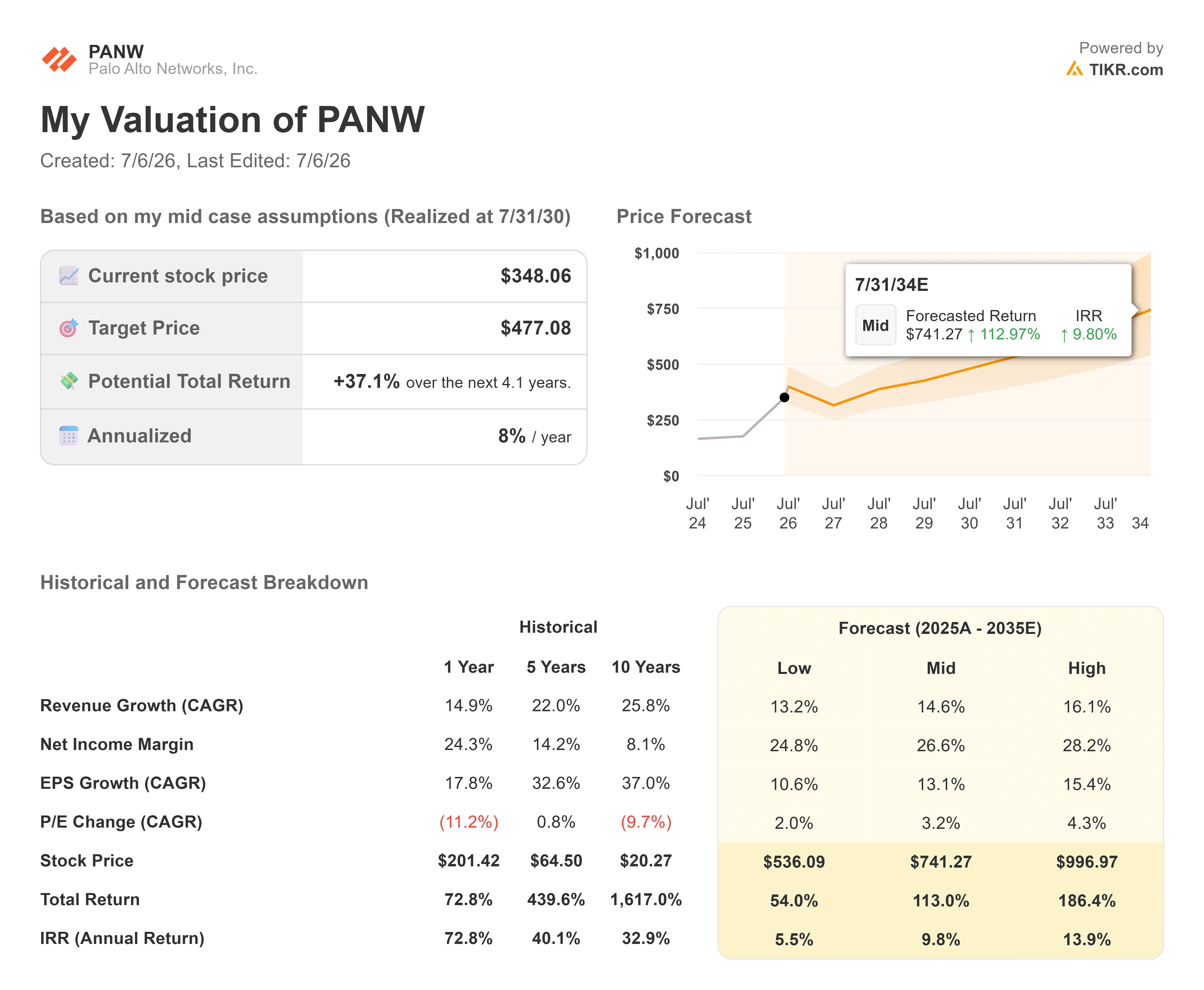

- Aktueller Kurs: 348,06 $

- Zielkurs (Mitte): ~475 $

- Potenzielle Gesamtrendite: ~37 %

- Annualisierter IRR: ~8 % / Jahr

Palo Alto Networks Advanced Valuation Model (TIKR)

Palo Alto Networks Advanced Valuation Model (TIKR)

Sehen Sie sich die Wachstumprognosen und Kursziele der Analysten für die Palo Alto Networks Aktie an (Es ist kostenlos!) >>>

Im Mid-Case weist das TIKR-Modell ein Ziel von etwa 475 $ aus, eine implizierte Gesamtrendite von rund 37 % und eine annualisierte Rendite von etwa 8 % pro Jahr. Bemerkenswert ist, dass dieses Mid-Case-Ziel über dem aktuellen Durchschnitt der Wall Street liegt, die annualisierte Rendite jedoch nur bescheiden ist, da der Start-Multiplikator so hoch ist, dass der größte Teil des Gewinns auf mehrere Jahre verteilt wird.

Zwei Umsatztreiber verankern das Szenario. Der erste ist die Plattformbildung, bei der Kunden ihre Ausgaben auf die Netzwerk-, Cloud- und Sicherheitsbetriebsplattformen von Palo Alto konsolidieren, was den Umsatz pro Konto erhöht. Der zweite ist die KI-Sicherheits-Anbindung, angeführt von Prisma AIRS und XSIAM, die völlig neue Abonnementlinien eröffnet, wenn Unternehmen KI-Workloads in die Produktion überführen. Der Margentreiber ist die Verlagerung hin zu wiederkehrender Software, die jetzt 46 % des nachlaufenden Produktumsatzes ausmacht, verglichen mit 22 % vor drei Jahren. Das Hauptrisiko ist die Multiplikator-Kompression: Bei dem 88-fachen voraussichtlichen Gewinn kann selbst eine starke Ausführung zu mittelmäßigen Renditen führen, wenn das KGV sich schneller normalisiert als die Gewinne wachsen.

Das Aufwärtspotenzial: Wenn die KI-gesteuerte Nachfrage das Umsatzwachstum in Richtung des High-Case von 16 % CAGR treibt und die Margen über 27 % expandieren, weist das High-Szenario des Modells Renditen von fast 14 % pro Jahr aus.

Das Abwärtsrisiko: Wenn sich das Wachstum näher am Low-Case von 13 % einpendelt und der Multiplikator komprimiert, fällt die annualisierte Rendite in den niedrigen einstelligen Bereich.

Fazit

Das zu beobachtende Signal ist der Bericht zum vierten Geschäftsquartal am 17.08.2024. Gut sieht so aus, dass der NGS ARR bei oder über der Prognose von 8,9 Mrd. $ landet und das Free-Cashflow-Margenziel für das Geschäftsjahr 2028 bestätigt wird, was den Marsch der Wall Street in Richtung 420 $ validieren würde. Schlecht sieht so aus, dass das organische Wachstum genau dann nachlässt, wenn das Unternehmen aufhört, den erworbenen Beitrag auszuweisen, genau die Nahtstelle, die die Skeptiker untersucht haben. Wells Fargo wettet darauf, dass die Änderung der Berichterstattung Vertrauen signalisiert. Der August ist der Zeitpunkt, an dem das Management dies beweisen muss. Bei dem 88-fachen voraussichtlichen Gewinn hat das Rekordhoch Palo Alto eine sehr hohe Messlatte auferlegt.

Sehen Sie, welche Aktien Milliardär-Investoren kaufen, damit Sie mit TIKR dem Smart Money folgen können.

Sollten Sie in Palo Alto Networks investieren?

Der einzige Weg, es wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Palo Alto Networks auf, und Sie werden jahrelange historische Finanzdaten sehen, was die Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Palo Alto Networks zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Palo Alto Networks kostenlos auf TIKR →

Auf der Suche nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen, damit Sie dem Smart Money folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der All-in-One, benutzerfreundlichen Plattform von TIKR.

- Je mehr Steine Sie umdrehen… desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie über 100.000 globale Aktien, globale Top-Investor-Depots und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte basierend auf den Anlagedaten des TIKR Terminal und den Schätzungen der Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtigen Updates. TIKR hat keine Position in den erwähnten Aktien. Vielen Dank fürs Lesen und viel Spaß beim Investieren!

Das könnte Ihnen auch gefallen

Vitalik Buterin warnt vor Datenexfiltrationsrisiken bei OpenClaw

Gründer eines chinesischen Mining-Unternehmens überbringt schlechte Nachrichten über den Bitcoin-Verkauf von Strategy: "Es könnte noch mehr folgen"

Das schmutzige kleine Energiegeheimnis der KI verwandelt diesen Uran-ETF in einen Mainstream-Trade