Celsius-Aktie fällt trotz eines Umsatzsprungs von 138 % um 55 % von ihrem Höchststand. Das übersehen Investoren

Wichtige Kennzahlen zur CELH-Aktie

- Performance der letzten Woche: 4,4 %

- 52-Wochen-Spanne: 27 $ bis 66 $

- Zielprice des Bewertungsmodells: 45 $

- Impliziertes Aufwärtspotenzial: +51,5 % über 2,5 Jahre

Führen Sie Ihre eigene CELH-Bewertung in unter 60 Sekunden mit TIKRs kostenlosem Guided Valuation Model durch >>>

Ein Umsatzsprung von 138 %, den der Markt noch verarbeitet

Celsius Holdings (CELH) veröffentlichte am 07.05.2026 die Ergebnisse des ersten Quartals, und die Schlagzahl war nicht zu übersehen. Der Umsatz stieg im Jahresvergleich um 138 % auf 782,6 Millionen Dollar, und der Nettogewinn verdoppelte sich auf 110,1 Millionen Dollar. Die Übertreffen der Analystenerwartungen war deutlich, und die Aktie hat sich von ihren jüngsten Tiefstständen erholt. Dennoch notiert CELH noch immer rund 55 % unter seinem 52-Wochen-Hoch von 66,74 $, und diese Lücke ist die eigentliche Geschichte.

Umsatz und Nettogewinn (TIKR)

Umsatz und Nettogewinn (TIKR)

Die 1,8-Milliarden-Dollar-Übernahme von Alani Nu, die Anfang 2025 angekündigt wurde, ist der Haupttreiber hinter dem Umsatzsprung. Alani Nu ist eine konkurrierende Energy-Drink-Marke, die direkt in der „Better-for-you"-Kategorie antritt. Die Zusammenführung der beiden Plattformen schuf quasi über Nacht eine deutlich größere gemeinsame Umsatzbasis. Übernahmen werfen jedoch stets Integrationsfragen auf, da Investoren wissen möchten, ob die Margen nach Synergie-Kosten stabil bleiben und ob die Marke Alani Nu ihre Identität bewahrt.

Insider zeigen sich zuversichtlich. CEO John Fieldly, COO Eric Hanson und Direktor Hal Kravitz kauften im Mai 2026 jeweils Aktien zu Preisen zwischen 28 $ und 30 $. Dieser Kauf ist bemerkenswert, da er erfolgte, nachdem das Unternehmen bereits die Q1-Ergebnisse gemeldet hatte. Die Käufer antizipierten die Neuigkeiten nicht; sie reagierten auf das, was sie als Unterbewertung betrachteten, nachdem die Ergebnisse bereits öffentlich waren.

Celsius nahm im Mai und Juni an mehreren Investorenkonferenzen teil, darunter das Goldman Sachs Global Staples Forum und die Jefferies Consumer Conference. Diese Sichtbarkeit passt zu einem Managementteam, das versucht, nach einem brutalen Jahr das Vertrauen institutioneller Anleger wiederherzustellen. Der für den 07.08. erwartete Q2-Bericht wird der nächste wichtige Meilenstein für das organische Momentum sein.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für CELH an (kostenlos) >>>

Ist die CELH-Aktie unterbewertet?

CELH Guided Valuation Model (TIKR)

CELH Guided Valuation Model (TIKR)

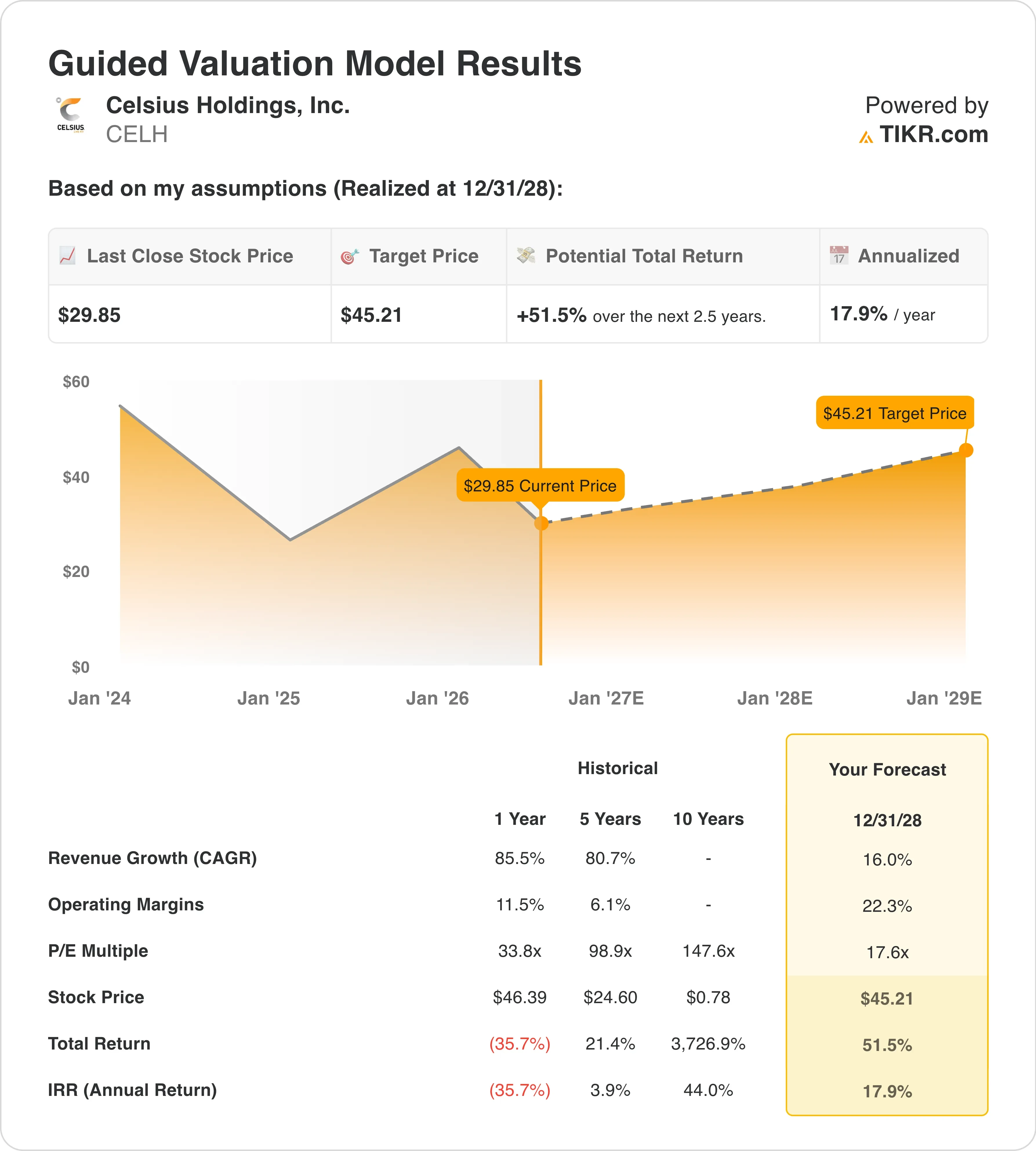

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.2028 realisiert werden, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 16,0 %

- Operative Margen: 22,3 %

- Exit-KGV-Multiple: 17,6x

Auf Basis dieser Eingaben schätzt das Modell einen Zielpreis von 45 $, was einer Gesamtrendite von 51,5 % gegenüber dem aktuellen Aktienkurs von 30 $ und einer annualisierten Rendite von 17,9 % über die nächsten 2,5 Jahre entspricht.

Eine annualisierte Rendite von 17,9 % liegt genau in dem Bereich, der eine Aktie wirklich interessant macht. Das Umsatz-CAGR des Modells von 16 % klingt beim ersten Lesen aggressiv. Celsius verzeichnete jedoch ein einjähriges Umsatzwachstum von 85,5 %, bevor die Alani-Nu-Übernahme die Zahlen weiter steigerte, und das vom Markt implizierte Zwei-Jahres-Umsatz-CAGR liegt bei rund 20,5 %.

CELH Guided Valuation Model (TIKR)

CELH Guided Valuation Model (TIKR)

Die operative Margenannahme von 22,3 % erfordert Überzeugung. Die LTM-EBIT-Marge von Celsius beträgt 21,7 %, sodass das Modell davon ausgeht, dass das Unternehmen seine aktuelle Marge hält, während es erheblich skaliert. Das ist erreichbar, wenn Alani Nu reibungslos integriert wird und die kombinierte Plattform von der gemeinsamen Distribution mit PepsiCo profitiert. Integrationskosten und Preisdruck durch Monster und Red Bull könnten die Margen jedoch komprimieren, wenn die Umsetzung ins Stocken gerät.

Das Exit-KGV von 17,6x ist der Punkt, an dem die Bewertungsgeschichte klar wird. CELH wird derzeit mit etwa 17,6x NTM-Gewinn gehandelt, sodass das Modell keinerlei Multiple-Expansion annimmt. Es ist eine reine Gewinnwachstumsgeschichte. Wenn die Margen stabil bleiben und der Umsatz weiterhin mit 16 % wächst, treibt allein das EPS-Wachstum die Aktie höher.

CELH vs. Monster Beverage und Red Bull

Monster Beverage (MNST) ist der wichtigste Vergleich für Celsius, und der Kontrast ist deutlich. Monster wird mit etwa 25x bis 27x Forward-Gewinn gehandelt, einem deutlichen Aufschlag gegenüber CELHs 17,6x. Dieser Aufschlag spiegelt Monsters Distributionsdominanz über Coca-Cola und seine längere Erfolgsbilanz bei der Margenkonsistenz wider. Das Umsatzwachstum von Monster hat sich jedoch auf niedrige einstellige Werte verlangsamt, während Celsius in einem völlig anderen Tempo wächst.

CELH NTM KGV vs. MNST (TIKR)

CELH NTM KGV vs. MNST (TIKR)

Red Bull ist nicht börsennotiert, was einen direkten Finanzvergleich einschränkt. Dennoch sind die Marktanteilsdaten enorm wichtig, da Red Bull und Monster zusammen nach wie vor den Großteil des US-amerikanischen Energy-Drink-Volumens kontrollieren. Celsius hat durch seine „Better-for-you"-Positionierung und seine Distributionsbeziehung mit PepsiCo Marktanteile gewonnen. Die Alani-Nu-Übernahme beschleunigte diesen Marktanteilsgewinn, indem sie eine Marke mit starker Affinität zu weiblichen Verbrauchern hinzufügte – ein Segment, in dem beide größeren Wettbewerber historisch gesehen unterrepräsentiert waren.

Die PepsiCo-Beziehung ist es, die die Wettbewerbsposition verteidigungsfähig macht. PepsiCo hält eine Beteiligung an Celsius und hat diese Position in einem 585-Millionen-Dollar-Deal im Jahr 2025 ausgebaut. Diese Partnerschaft bietet Regalfläche, Logistik und gemeinsame Marketinginvestitionen, die sich eine eigenständige Marke niemals leisten könnte. Monster hat Coke, und Celsius hat jetzt Pepsi. Diese bilaterale Sponsoring-Struktur deutet darauf hin, dass sich der Energy-Drink-Markt zu einem Zwei-Plattform-Distributionskrieg entwickelt.

Erfahren Sie, was Palo Altos KI-Sicherheitsankündigungen für 2027 bedeuten könnten >>>

Was treibt die CELH-Aktie künftig an?

Der Q2-2026-Gewinnbericht am 07.08. ist der nächste entscheidende Test. Investoren werden untersuchen, wie viel des Wachstums organisch ist im Vergleich zu akquisitionsgetriebenem Wachstum, und ob die PepsiCo-Distributionsbeziehung messbare Geschwindigkeitsgewinne im Einzelhandel erzielt. Ein zweiter aufeinanderfolgender Beat würde das Vertrauen in das kombinierte Geschäftsmodell erheblich stärken.

Der Integrationszeitplan von Alani Nu ist die folgenreichste operative Variable. Celsius nahm ein Darlehen über 900 Millionen Dollar und eine revolvierende Kreditfazilität über 100 Millionen Dollar auf, um den Deal zu finanzieren. Die Kosten für den Schuldendienst werden den freien Cashflow belasten, bis das kombinierte Unternehmen genug Geld erwirtschaftet, um die Schulden abzubauen. Die Fähigkeit des Managements, die operativen Margen über 20 % zu halten und gleichzeitig Integrationskosten zu absorbieren, wird darüber entscheiden, ob die Modellannahmen standhalten.

Das Markenmanagement ist ebenfalls ein zukünftiger Katalysator. Celsius ist stark fitnessstudio-nah und richtet sich an aktive Fitnesskonsumenten, während Alani Nu eine stärkere digital-native und weibliche Verbraucherbasis hat. Die getrennte Verwaltung dieser Identitäten bei gleichzeitiger Nutzung von Beschaffungssynergien erfordert sorgfältige Disziplin. Ein Fehler, der die beiden Identitäten verwischt, könnte die Einzelhandelsgeschwindigkeit beeinträchtigen und mehr kosten, als die ursprünglich gerechtfertigten Synergien wert sind.

Die im September 2025 angekündigte CMO-Ernennung und die Änderungen in der Marketingführung deuten darauf hin, dass das Unternehmen bereits vor dem Abschluss des Alani-Nu-Deals über die Markenführung nachdachte. Diese frühe Positionierung ist ein positives Signal. Und mit dem Marktziel bei 58,52 $ und dem Modell, das auf 45 $ zeigt, deutet selbst eine konservative Bewertung darauf hin, dass der aktuelle Einstiegspunkt von 30 $ die meisten kurzfristigen Risiken widerspiegelt, aber sehr wenig vom Aufwärtspotenzial, wenn die Integration wie geplant verläuft.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Sollten Sie in Celsius Holdings investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben institutionellen Finanzdaten, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie CELH auf, und Sie sehen jahrelange historische Finanzdaten, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob Kursziele steigen oder fallen.

Sie können eine kostenlose Watchlist erstellen, um CELH zu verfolgen, zusammen mit jeder anderen Aktie auf Ihrem Radar. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

CELH analysieren Aktie auf TIKR kostenlos→

Auf der Suche nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen, damit Sie dem Smart Money folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit TIKRs All-in-one-Plattform, die einfach zu bedienen ist.

- Je mehr Steine Sie umdrehen … desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie über 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf Basis der Investitionsdaten des TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtigen Updates. TIKR hält keine Position in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!

Das könnte Ihnen auch gefallen

K Wave Media beendet Bitcoin-Treasury-Strategie nach Verkauf der verbleibenden BTC zur Schuldentilgung

Japans Metaplanet erweitert Bitcoin-Bestände auf 43.000 BTC nach 221 Millionen Dollar