Veeva stieg heute um 8 %. Wohin könnte die Aktie 2026 steuern?

Wichtige Kennzahlen zur Veeva-Aktie

- Heutige Performance: 8%

- 52-Wochen-Spanne: 148 $ bis 311 $

- Zielkurs des Bewertungsmodells: Rund 243 $

- Impliziertes Aufwärtspotenzial: Etwa 42%

Analysieren Sie Ihre Lieblingsaktien wie Veeva Systems mit TIKR (kostenlos) >>>

Was ist passiert?

Veeva Systems Inc. stieg heute um etwa 8% und wurde nahe 171 $ pro Aktie gehandelt, da Anleger den jüngsten Bewertungsdruck bei Software-Aktien hinter sich ließen und sich auf eine klarere KI-Produktstrategie, eine starke Quartalsentwicklung sowie aktualisierte Analystenzielvorgaben konzentrierten.

Die Veeva-Aktie legte zu, weil das Unternehmen den Anlegern einen konkreteren Grund lieferte, daran zu glauben, dass seine KI-Strategie zu einem echten Wachstumstreiber werden kann. Veeva übernahm Copli und lancierte Veeva Falcon MLR, ein agentisches Produkt für medizinische, rechtliche und regulatorische Prüfungen für Life-Sciences-Unternehmen, das KI-Agenten nutzt, um Marketingmaterialien und medizinische Inhalte für Arzneimittel auf Compliance zu prüfen. Veeva gibt an, dass damit innerhalb von fünf Jahren 70% oder mehr der manuellen MLR-Arbeit entfallen könnten.

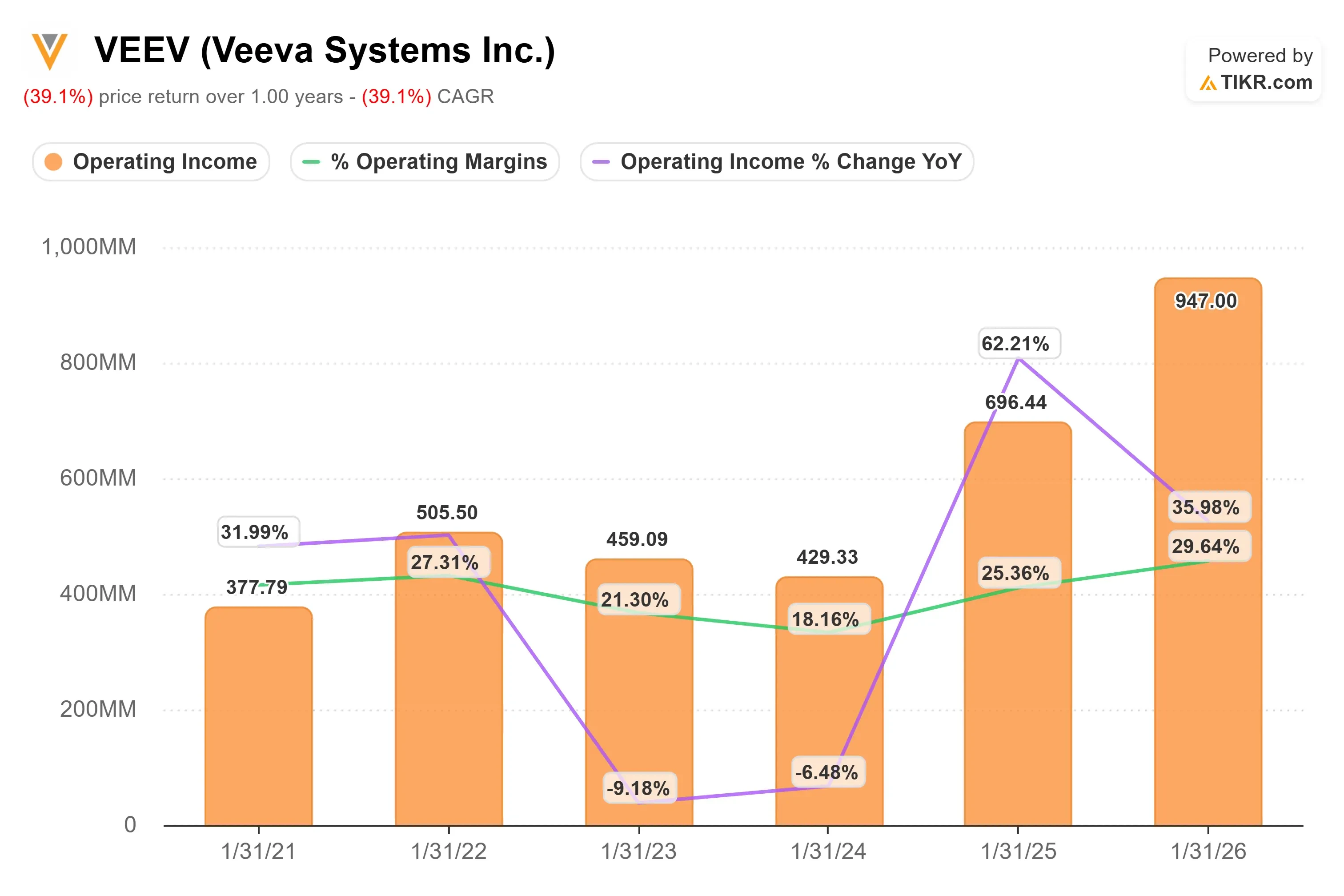

Der jüngste Earnings Call unterstützte ebenfalls die Kurserholung: CEO Peter Gassner bezeichnete Falcon als „unseren ersten Schritt in die digitale Arbeit" und gab Anlegern einen klareren Einblick, wie Veeva KI über grundlegende Softwarefunktionen hinaus einsetzen möchte. Veeva meldete außerdem einen Q1-Umsatz von 883 Millionen $ und ein Non-GAAP-Betriebsergebnis von 395 Millionen $, während das Management die Dynamik bei Vault CRM hervorhob – mit mehr als 150 aktiven Kunden, über 40 abgeschlossenen Migrationen und einer Gewinnrate von über 80% in diesem Jahr.

Der Vergleich mit Salesforce ist relevant, da die CRM-Migration eine der deutlichsten Wettbewerbsgeschichten von Veeva bleibt. Das Management gab an, dass Veeva 10 der verfolgten Top-20-CRM-Entscheidungen gewonnen hat, gegenüber 6 für Salesforce, wobei noch 4 Entscheidungen ausstehen. Salesforce ist deutlich größer mit einem Q1-Umsatz von rund 11 Milliarden $ und einer Non-GAAP-Betriebsmarge von rund 35%, während Veevas jüngstes Quartal einen Umsatz von rund 883 Millionen $ und eine Non-GAAP-Betriebsmarge von rund 45% zeigte – was Veevas kleinere Größe, aber stärkere Rentabilität in seiner spezialisierten Life-Sciences-Nische unterstreicht.

Veeva Systems geführtes Bewertungsmodell

Veeva Systems geführtes Bewertungsmodell

Veeva Systems sofort bewerten (kostenlos mit TIKR) >>>

Ist Veeva unterbewertet?

Unter den Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): Rund 13%

- Betriebsmargen: Rund 45%

- Exit-KGV-Multiplikator: Rund 19x

Das Umsatzwachstum dürfte sich im unteren zweistelligen Bereich einpendeln, da Veeva seine Expansion in den Bereichen klinische, regulatorische, Daten- und kommerzielle Software für Life-Sciences-Kunden fortsetzt.

Die Annahme eines Umsatzwachstums von rund 13% im Modell hängt davon ab, dass Veeva mehr Ausgaben bei Vault, Data Cloud, Crossix, Vault CRM und KI-gestützten Produkten wie Falcon MLR auf sich vereint.

Die Annahme einer Betriebsmarge von rund 45% ist hoch, aber vertretbar, da Veevas Abonnement-Software-Modell effizient skalieren kann, wenn Kunden mehr Produkte nutzen, ohne dass ein großer Anstieg der Servicekosten erforderlich ist.

Der Exit-KGV-Multiplikator von rund 19x ist für ein hochwertiges vertikales Softwareunternehmen konservativ, was dazu beiträgt, dass das Bewertungsmodell nicht auf einen aggressiven Multiplikator angewiesen ist.

Veeva Betriebsergebnis und Margenentwicklung

Veeva Betriebsergebnis und Margenentwicklung

Wachstumsprognosen und Kursziele der Analysten für Veeva Systems ansehen (kostenlos) >>>

Auf Basis dieser Eingaben schätzt das Modell einen Zielkurs von rund 243 $, was ein Gesamtaufwärtspotenzial von etwa 42% über rund drei Jahre impliziert und darauf hindeutet, dass die Aktie zu aktuellen Kursen unterbewertet erscheint.

Die Ergebnisse im nächsten Jahr werden voraussichtlich davon abhängen, wie schnell Veeva seine KI-Roadmap in echte Kundenadoption und Umsatzsteigerung umsetzen kann. Falcon MLR könnte zu einem bedeutenden Wachstumstreiber werden, wenn große Pharmaunternehmen es nutzen, um Prüfzeiten zu verkürzen und manuelle Compliance-Arbeit zu reduzieren. Der anhaltende Wechsel zu Veeva Vault CRM gibt dem Unternehmen außerdem die Möglichkeit, Kundenbeziehungen zu stärken, da Life-Sciences-Unternehmen Salesforce und andere veraltete kommerzielle Systeme hinter sich lassen.

Die Adoption von Data Cloud bietet eine weitere Schicht an Aufwärtspotenzial, wenn Kunden mehr für vernetzte klinische, kommerzielle und Patientendatenprodukte ausgeben.

Auf dem aktuellen Niveau erscheint Veeva unterbewertet, wobei die künftige Performance eher durch die Umsetzung von KI-Produkten, Plattformerweiterung, CRM-Marktanteilsgewinne und Margenstabilität getrieben wird als durch eine einfache Kurserholung bei Software-Ausgaben.

Wie viel Aufwärtspotenzial hat die VEEV-Aktie von hier aus?

Anleger können den potenziellen Aktienkurs von Veeva Systems – oder was eine beliebige Aktie wert sein könnte – in unter einer Minute mit dem neuen Bewertungsmodell-Tool von TIKR schätzen.

Es sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Betriebsmargen

- Exit-KGV-Multiplikator

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrenditen unter Bullen-, Basis- und Bären- Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unterbewertet oder überbewertet erscheint.

Wenn Sie nicht sicher sind, was Sie eingeben sollen, füllt TIKR jeden Eingabewert automatisch mit den Konsensschätzungen der Analysten aus und gibt Ihnen so einen schnellen, zuverlässigen Ausgangspunkt.

Veeva Systems in unter 60 Sekunden mit TIKR bewerten (kostenlos) >>>

Das könnte Ihnen auch gefallen

Trumps Abschiebungsprogramm durch skandalumwitterten Auftragnehmer am Rande des Zusammenbruchs

EZB-Falken-Haltung bleibt bestehen mit einer weiteren Zinserhöhung, prognostiziert ING