Zscaler hat seinen Fall gerade auf Zenith Live dargelegt. Hier ist, warum die KI-Angst, die seinen 60%igen Rückgang antreibt, möglicherweise rückwärts ist

Wichtige Kennzahlen zur Zscaler-Aktie

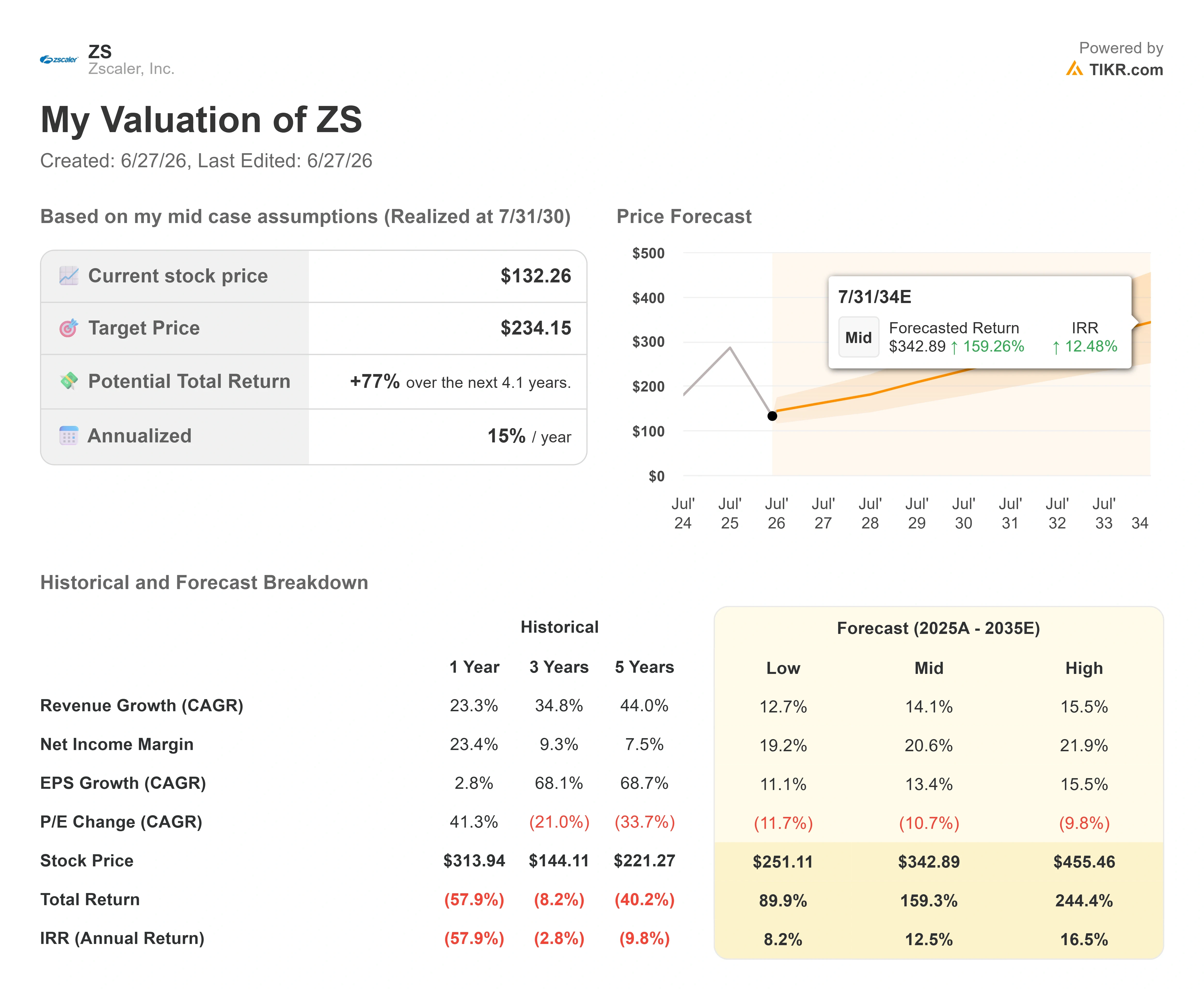

- Aktueller Preis: $132,26

- Zielpreis (Mitte): ~$235

- Street-Ziel: ~$193

- Potenzieller Gesamtertrag: ~77%

- Annualisierter IRR: ~15% / Jahr

- Kursreaktion auf Ergebnisse: -31,52% (gemeldet am 26.05.2026)

- Maximaler Drawdown: -64,89% (10.04.2026)

Jetzt live: Entdecken Sie mit TIKRs neuem Bewertungsmodell, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Zscaler, Inc. (ZS) wurde den Großteil des Jahres 2026 als Opfer des KI-Booms behandelt – doch auf der eigenen Kundenkonferenz trat das Management auf und argumentierte, dass der Markt die Geschichte falsch verstanden hat. Die Aktie notiert bei $132,26, rund 60% unter dem 52-Wochen-Hoch von $336,99. Zwei Kräfte trieben diesen Rückgang: eine marktweite Befürchtung, dass KI die Software-Preise komprimieren und Frontier-Modelle letztlich die Sicherheitsarbeit selbst übernehmen werden, sowie ein konkreter Guidance-Fehler im Mai, der bestätigte, dass das Wachstum sich verlangsamt. Die erstgenannte Befürchtung – mehr als jede einzelne Zahl – ist es, die die langfristige Bewertung in diesem Jahr ausgehöhlt hat.

Beim Zenith Live 2026 in Las Vegas am 09.06. ging Gründer und CEO Jay Chaudhry die KI-Diskrepanz direkt an. Seine Botschaft war nicht, dass KI für Zscaler überlebbar sei. Sie war, dass die agentische KI-Welle der größte einzelne Nachfragekatalysator ist, den das Unternehmen seit der Pandemie gesehen hat. „Wir glauben, dieser Moment ist fast wie COVID – tatsächlich ist er aus einer Cyber-Perspektive sogar noch größer, weil alles online ist, alles digital ist", sagte Chaudhry dem Publikum. Das ist wichtig, weil es die zentrale Frage, die Investoren immer wieder stellen, neu einrahmt. Der Markt möchte wissen, ob KI Zscaler zerstört. Das Management verbrachte die Konferenz damit zu argumentieren, dass KI das ist, was letztendlich beweist, warum die Plattform existiert.

Die Spannung ist real und ungelöst. Die Aktie hat sich nicht erholt, der Wachstumsausblick hat sich tatsächlich verlangsamt, und ein angesehener Bär bei Morgan Stanley hat den Titel noch immer in dem, was sie die „Strafbank" nannte. Die Konferenz verdient es daher, als Beleg ernst genommen zu werden – nicht als Pressemitteilung. Hier ist, was das Management tatsächlich enthüllte und was die Zahlen darüber aussagen, ob der Reset zu weit gegangen ist.

Der Anthropic-Moment, über den das Management nicht aufhören konnte zu sprechen

Das deutlichste Signal bei Zenith Live war, wie oft Anthropic zur Sprache kam – und nicht als Bedrohung. Chaudhry verwies auf ein Whitepaper, das Anthropic etwa eine Woche vor der Veranstaltung über Zero Trust für KI-Agenten veröffentlicht hatte, und seine Reaktion war bezeichnend. „Als ich es las, fragte ich mich, ob mein Marketing-Team es geschrieben hat", sagte er. „Es fühlte sich buchstäblich an wie das, wofür wir eintreten, was wir geglaubt haben." Das Argument in diesem Papier – dass Agenten nicht frei in einem Netzwerk umherstreifen dürfen und als nicht vertrauenswürdige Entitäten behandelt werden müssen, die der Richtlinienkontrolle unterliegen – ist genau die These, die Zscaler seit fünfzehn Jahren verkauft.

Hier beginnt die Angst vor der Disruption zu wackeln. Der Bärenfall geht davon aus, dass Modelle wie Anthropics Mythos, das derzeit über das Project-Glasswing-Programm in begrenztem Umfang verfügbar ist, letztendlich Sicherheitsanbieter ersetzen werden. Chaudhrys Gegenargument ist, dass diese Modelle das Gegenteil tun. Sie finden weit mehr Schwachstellen, als Unternehmen jemals patchen könnten, was den Bedarf an architektonischen Abwehrmaßnahmen wie dem Verbergen von Anwendungen und dem Stoppen von Lateral Movement erhöht. Er brachte es auf den Punkt: Mythos findet mehr Schwachstellen, und „das bedeutet, dass es mehr Bedarf an Anbietern wie Zscaler gibt." Zscaler ist seit Anfang März Teil von Glasswing und auch Teil von OpenAIs Daybreak-Programm und positioniert sich damit als die Sicherheitsschicht, mit der diese Modellunternehmen partnerschaftlich zusammenarbeiten, anstatt als der Incumbent, den sie ersetzen. Für ein vollständiges Bild davon, wie das Management die KI-Roadmap dargestellt hat, lohnt es sich, die Investor-Relations-Materialien der Veranstaltung direkt zu lesen.

Zscaler Drawdowns (TIKR)

Zscaler Drawdowns (TIKR)

Historische und Zukunftsschätzungen für die Zscaler-Aktie ansehen (kostenlos!) >>>

Das neue Produkt, das die Eintrittsbarriere erhöht

Der wichtigste Launch auf der Konferenz war Zero Trust für KI-Agenten, aufgebaut auf dem bestehenden Zero Trust Exchange – der Plattform, die den Unternehmensverkehr weiterleitet und durchsetzt, wer mit wem kommunizieren darf. Chaudhry bezeichnete es als eines der schwierigsten Probleme in dieser Kategorie. „Dies hat wahrscheinlich größere Eintrittsbarrieren für neue Marktteilnehmer als jeder andere Bereich da draußen", sagte er. Der Grund ist das Ausmaß. Zscaler verarbeitet bereits rund 750 Milliarden Transaktionen pro Tag, und das Management erwartet, dass die agentische Welt das Volumen „um ein paar Nullen erhöhen" wird. Eine solche Art von In-Line-Inspektion mit Wire-Speed aufzubauen ist nicht etwas, das ein Startup schnell auf die Beine stellt.

Der kommerzielle Aspekt ist eine Verlagerung hin zur verbrauchsbasierten Preisgestaltung, was Aufmerksamkeit verdient, da die sitzplatzbasierte Erosion das Herzstück des Bärenfalls ist. Das Management gab bekannt, dass nicht sitzplatzbasierte Quellen von rund 25% des neuen jährlichen Vertragswerts vor einem Quartal auf 30% im letzten Quartal gestiegen sind. Der Agentic Exchange wird auf Basis von Traffic und Anfragen bepreist, was sich in Token-Verbrauch übersetzt. Diese Struktur bedeutet, dass die Verbreitung von Agenten zu einem Umsatzrückenwind wird – nicht zu einem Gegenwind bei der Sitzplatzzahl –, was genau der Mechanismus ist, von dem Skeptiker annehmen, dass er gegen das Unternehmen arbeitet.

Was die Kunden sagten, als das Management die Bühne verließ

Das Kundenpanel ist normalerweise der Ort, an dem Konferenztheater zusammenbricht – hier bestärkte es die These stattdessen. Wayne Fajerski, stellvertretender CISO bei Edward Jones und seit 2010 Zscaler-Kunde, war direkt bezüglich der KI-Dringlichkeit. „KI ist gerade alles für uns", sagte er und beschrieb das Kernproblem als Shadow-AI – die Unfähigkeit, Tools zu steuern, die man nicht sehen kann. Jason Kohler, stellvertretender CISO bei Eaton, beschrieb den Einsatz von Zero-Trust-Appliances in rund 100 Werken, um Bedrohungen auf Geräteebene einzudämmen. Mustapha Kebbeh, CSO bei UKG, erläuterte die Nutzung von Zscaler zur Steuerung von Entwickleraktivitäten in Coding-Tools wie Claude Code – ein Anwendungsfall, der vor einem Jahr noch nicht existierte.

Dies sind keine Pilotprojekte. Es sind große Unternehmen, die KI-Sicherheit als reale, finanzierte Nachfrage beschreiben. Woher das Geld kommt, zeigte das Panel gemischt aber aufschlussreich. „Es kommt eigentlich nicht aus dem Sicherheitsbereich, sondern aus dem Geschäft", sagte Kohler, „weil sie den Wert verstehen, den Sicherheit ihnen bieten wird, um die KI, die sie entwickeln, sicher zu halten." Kebbeh beschrieb seine eigenen Ausgaben als eine Kombination aus Umverteilung und neuen Investitionen. In jedem Fall wird das Budget gefunden – was der Vorstellung entgegenwirkt, dass KI das Sicherheitsbudget einheitlich schrumpfen lässt.

Die Frage, die die Konferenz nicht vollständig beantwortet hat

All das tilgt nicht, warum die Aktie fiel. Zscaler meldete am 26.05. die Ergebnisse für das fiskalische Q3 2026, die beide Linien übertrafen – mit einem Umsatz von $850,48 Millionen und einem bereinigten EPS von $1,08 –, doch die Aktie fiel um 31,52% auf den Bericht, eine der schlechtesten Eintagesbewegungen in ihrer Geschichte. Der Auslöser war die Guidance: Das frühe Rahmenwerk des Managements für das Geschäftsjahr 2027 deutete auf ein Wachstum des jährlich wiederkehrenden Umsatzes (ARR) und des Umsatzes von rund 16% bis 17% hin – eine deutliche Verlangsamung gegenüber dem Tempo von rund 25% im Geschäftsjahr 2026. Erschwerend kam hinzu, dass das Management zwei Abgänge aus dem Go-to-Market-Team bekannt gab. Bei Zenith Live sprach Chief Revenue Officer Mike Rich die Fluktuation direkt an, bezeichnete sie als „nur 2 zur gleichen Zeit" und verwies auf eine starke Aufstellung, aber der Markt wollte offensichtlich mehr Beruhigung als das.

Der Skeptiker-Fall hat Substanz. Meta Marshall von Morgan Stanley, die die Aktie im April herabstufte, sagte, die jüngsten Ergebnisse bestätigten ihre Vorsicht und warnte, die Aktie könnte auf der Strafbank bleiben, bis KI-Sicherheitstraktion klar in den Ergebnissen sichtbar wird. Wells Fargo und Evercore ISI senkten nach den Ergebnissen ihre Ziele. Die ehrliche Einschätzung ist, dass die Konferenz das langfristige Argument überzeugend machte, während die kurzfristige Ausführungsfrage offen blieb – und genau diese Lücke spiegelt die Bewertung jetzt wider.

Diese Lücke zeigt sich auch im Vergleich zu Mitbewerbern. Zscaler wird mit rund dem 5,3-fachen des Unternehmenswerts zum Umsatz der nächsten zwölf Monate gehandelt – unter dem Durchschnitt von rund 6,7x in seiner Software-Vergleichsgruppe auf TIKR und einem Bruchteil von CrowdStrikes 28x. Sein normalisiertes Ergebnis je Aktie von $1,08 im April-Quartal lag über dem von Palo Alto Networks ($0,80) und weit über dem von Cloudflare ($0,23) für denselben Zeitraum, obwohl der Markt es mit einem stärkeren Abschlag bewertet als beide. Am 01.06. stufte Guggenheis John DiFucci – derselbe Analyst, der das Management beim Zenith Live Q&A zur Go-to-Market-Organisation befragte – die Aktie auf Kaufen mit einem Ziel von $214 hoch und nannte sie eine „Vertrau mir"-Story, aber einen Einstiegspunkt für einen Kategorieführer. Der Abschlag ist kein Rätsel. Der Markt bewertet sich verlangsamendes Wachstum und wartet auf den Beweis, dass die KI-Story sich in Buchungen umwandelt.

Zscaler Umsätze & YoY (TIKR)

Zscaler Umsätze & YoY (TIKR)

Sehen Sie, wie Zscaler im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR Advanced Model Analyse

- Aktueller Preis: $132,26

- Zielpreis (Mitte): ~$235

- Potenzieller Gesamtertrag: ~77%

- Annualisierter IRR: ~15% / Jahr

Zscaler Advanced Bewertungsmodell (TIKR)

Zscaler Advanced Bewertungsmodell (TIKR)

Wachstumsprognosen und Kursziele von Analysten für die Zscaler-Aktie ansehen (kostenlos!) >>>

Anhand des Mittelszenarios von TIKR bewertet das Modell Zscaler bis Mitte 2030 auf rund $235, was einen Gesamtertrag von etwa 77% gegenüber dem aktuellen Kurs oder rund 15% annualisiert über die nächsten 4,1 Jahre impliziert. Das Mittelszenario ist hier der richtige Ankerpunkt, da es sich auf die eigene vorläufige Guidance des Managements stützt und keine Recovery-Story erfordert, bei der die KI-Narrative vollständig aufgehen muss.

Das Ziel basiert auf zwei Umsatztreibern. Der erste ist die verbrauchsbasierte agentische und KI-Sicherheitsschicht, bei der AI Protect bereits $100 Millionen in gleitenden Zwölf-Monats-Buchungen überschritten hat und der Agentic Exchange ein verkehrsbasiertes Modell eröffnet. Der zweite ist die Plattformerweiterung innerhalb der installierten Basis, bei der die Zero-Trust-Everywhere-Einführung 500 Unternehmen übertroffen hat und der jährlich wiederkehrende Umsatz im Bereich Datensicherheit die Marke von $500 Millionen überschritten hat – mit einem Wachstum von über 30%. Der Margentreiber ist der operative Hebel: Die Non-GAAP-Betriebsmarge erreichte in Q3 ein Allzeithoch von 23%, und der rund 14% Umsatz-CAGR sowie die rund 21% Nettomarge des Modells extrapolieren den bestehenden Hebel, anstatt eine aggressive Expansion anzunehmen. Das primäre Risiko besteht darin, dass das Wachstum im Geschäftsjahr 2027 im mittleren Zehnerprozentbereich verharrt und KI-Sicherheitsbuchungen in den berichteten Ergebnissen unsichtbar bleiben, was das Multiple festhält.

Das Aufwärtspotenzial liegt auf der Hand: Wenn die agentische Sicherheitsnachfrage so konvertiert, wie die Konferenz angedeutet hat, bewertet die Aktie sich vom unteren Ende ihrer eigenen historischen Spanne in Richtung des Straßen-Durchschnittsziels von rund $193 und darüber hinaus neu. Das Abwärtsrisiko ist ebenso klar: Eine weitere Guidance-Anpassung oder sichtbarer Wettbewerbsdruck von Palo Alto Networks und Cloudflare hält die Aktie unabhängig von der langfristigen Story auf der Strafbank.

Fazit

Der nächste echte Test ist der fiskalische Q4-Bericht, der Anfang September erwartet wird – die entscheidende Kennzahl ist das netto neue ARR. Das vorläufige Rahmenwerk des Managements impliziert einen Rückgang beim organischen Wachstum des netto neuen ARR, sodass die Frage lautet, ob der agentische und KI-Sicherheits-Schwung, der bei Zenith Live zu beobachten war, in dieser Kennzahl sichtbar wird. Gut sieht aus wie netto neues ARR, das die vorsichtige Guidance hält oder übertrifft, während AI-Protect-Buchungen weiter über die $100-Millionen-Marke klettern. Schlecht sieht aus wie eine weitere inlinige bis schwache Guidance, die bestätigt, dass die Verlangsamung struktureller Natur ist und kein umsichtiger Reset rund um den Vertriebsübergang. Zenith Live hat den langfristigen Fall so gut gemacht, wie das Management es hätte tun können. Im September werden die Zahlen zeigen, ob das stimmt oder nicht.

Sehen Sie, welche Aktien Milliardärsinvestoren kaufen, damit Sie mit TIKR dem Smart Money folgen können.

Sollten Sie in Zscaler investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR gibt Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Zscaler auf und Sie sehen jahrelange historische Finanzdaten, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob Kursziele steigen oder fallen.

Sie können eine kostenlose Watchlist erstellen, um Zscaler neben jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zscaler kostenlos auf TIKR analysieren →

Auf der Suche nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen, damit Sie dem Smart Money folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit TIKRs All-in-One-Plattform, die einfach zu bedienen ist.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Suchen Sie über 100.000 globale Aktien, globale Top-Investorenpositionen und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf Basis der Investitionsdaten des TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtigen Updates. TIKR hält keine Position in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!

Das könnte Ihnen auch gefallen

S&P 500 Industrials-Analyse: Warum Aktien der Realwirtschaft eine andere Warnung als KI aussenden

Cryptopolitan startet Krypto-Daten-Dashboards und wird die erste Medienplattform mit vollständigem Agentic AI-Zugang

Tesla (TSLA)-Aktie: Chinas E-Fahrzeug-Verkäufe steigen das zweite Quartal in Folge