United Airlines-Aktie erreicht neues Allzeithoch dank fallender Ölpreise. Wohin geht die Reise 2026?

Key Stats für die United Airlines-Aktie

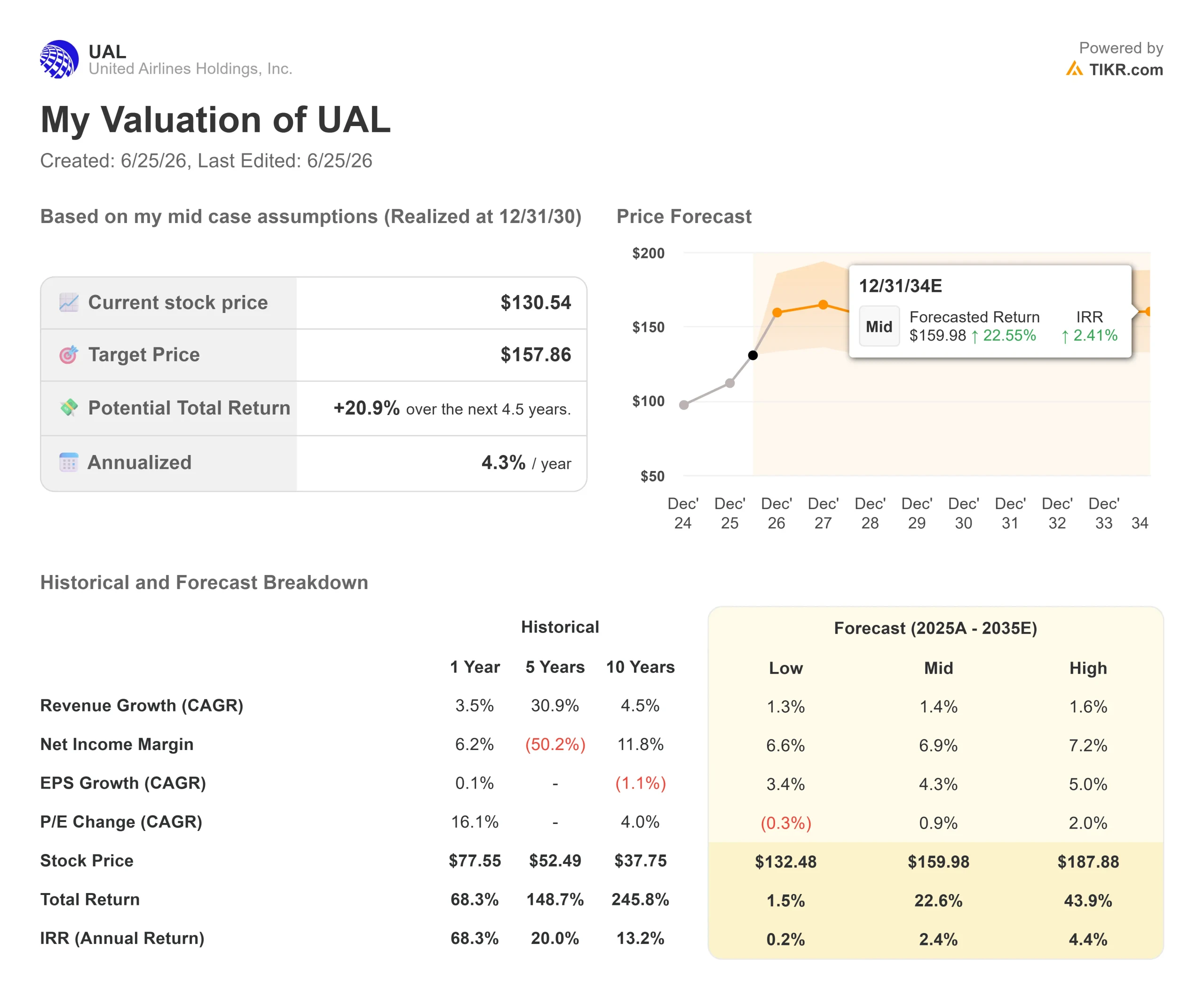

- Aktueller Preis: $130,54

- Zielpreis (Mitte): ~$158

- Street-Ziel: ~$133

- Potenzieller Gesamtertrag: ~21%

- Annualisierter IRR: ~4% / Jahr

- Gewinnreaktion: (5,58%) (21.04.2026)

- Maximaler Drawdown: (27,50%) (30.03.2026)

Jetzt live: Entdecken Sie mit TIKRs neuem Bewertungsmodell, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

United Airlines Holdings (UAL) schloss am 24.06.2026 bei $130,54, ein Plus von 7,40% in einer einzigen Sitzung und auf einem Rekordhoch. Der Grund war offensichtlich. Rohöl fiel erstmals seit Anfang März unter $70 pro Barrel, und UBS hob sein Kursziel in derselben Woche an. Für ein Unternehmen, bei dem Treibstoff die größte variable Kostenposition darstellt, schlägt günstigeres Öl unmittelbar auf die Gewinne durch.

Der Haken ist folgender: Bei $130,54 hat die Aktie das durchschnittliche Kursziel der Wall Street von rund $133 bereits erreicht. Der Billig-Öl-Handel, der United von seinen März-Tiefs befreit hat, ist weitgehend im Kurs eingepreist. Die Frage für das United-Airlines-Aktien-Setup 2026 lautet daher nicht mehr, ob die Erholung real ist. Es geht vielmehr darum, was die Aktie von einem Rekordhoch aus trägt, sobald die Treibstofferleichterung eingepreist ist.

Was die Aktie bewegt hat

Am 24.06. kamen zwei Faktoren zusammen. West Texas Intermediate, der US-Ölbenchmark, fiel auf rund $69,84 pro Barrel, da Tanker nach dem US-Iran-Friedensabkommen wieder durch die Straße von Hormus fuhren. Airline-Aktien stiegen branchenweit um 3% bis 7%, und United führte die großen Carrier an.

Der zweite Katalysator war unternehmensspezifisch. UBS hob sein Kursziel am 23.06. von $148 auf $153 an und behielt das Kauf-Rating bei. Dieses Ziel basiert auf einem Multiplikator von 9 mal UBS' EPS-Schätzung für das Geschäftsjahr 2027 von etwa $17, deutlich über dem, was die Wall Street für 2026 modelliert. Die Botschaft, die Investoren hörten: Die Gewinnrestauration hat noch Überraschungspotenzial, wenn sich der Treibstoff normalisiert.

United Airlines Drawdowns (TIKR)

United Airlines Drawdowns (TIKR)

Historische und zukünftige Schätzungen für die United Airlines-Aktie ansehen (kostenlos!) >>>

Warum die Bewegung der Geschichte voraus sein könnte

Eine ölgetriebene Rally kann sich mit dem Öl umkehren. UBS selbst hat auf das Risiko hingewiesen und angemerkt, dass Investoren kaum höhere Multiplikatoren für Gewinnzuwächse vergeben werden, die ausschließlich durch günstigeren Treibstoff getrieben werden. Anhaltende Umsatzstärke ist es, was eine Airline-Rally verlängert, und der Kerosinpreis von United im Q2 liegt nach wie vor bei rund $4,30 pro Gallone.

Hier ist die Positionierung des Managements wichtiger als der Ölkurs. Auf der Bernstein Strategic Decisions Conference am 27.05.2026 argumentierte CEO Scott Kirby, dass das Unternehmen nicht auf die Mithilfe des Ölpreises angewiesen sei. Er erklärte, er sei "zunehmend überzeugt, dass 2027 zweistellige Vorsteuermarge erzielen wird" und dass "nichts Besonderes passieren muss", um dies zu erreichen. Das trennt den Treibstoffhandel vom Franchise: Wenn Kirby recht hat, läuft die Gewinnmaschine mit oder ohne $70-Öl.

United hat die Bilanz, die das untermauert. Der Umsatz im ersten Quartal 2026 erreichte $14,6 Milliarden, ein Plus von 10,6% im Jahresvergleich, mit einem bereinigten EPS von $1,19, selbst nach einer um $340 Millionen höheren Treibstoffrechnung. Der Premium-Umsatz stieg um 14% bei nur etwa 4% mehr Kapazität – das deutlichste Zeichen, dass die Markentreuestrategie zahlungskräftigere Kunden in dieselben Flugzeuge bringt.

Der Treue-Hebel, für den der Markt noch nicht bezahlt hat

Kirby war bei Bernstein deutlich: Der größte ungehobene Wert liegt im Treueprogramm. Er nannte die Chase-Partnerschaft "ein Jahrzehnt alt", während Konkurrenten ihre Programme modernisiert haben, und sagte, United erwarte, "das EBITDA in diesem speziellen Geschäftsbereich" zusätzlich zur Kernairline zu verdoppeln. Das ist ein Aufwärtspotenzial, das nicht vom Kerosinpreis abhängt, und die ölgetriebene Rally bildet es nicht ab.

Der Konkurrenzaspekt hat zwei Seiten. United wird mit rund dem 14-fachen NTM-KGV und etwa dem 7,8-fachen NTM EV/EBITDA gehandelt, einem Abschlag gegenüber dem Niveau, mit dem Deltas Ertragskraft bewertet wird. Die bullische Lesart ist, dass sich der Abstand schließt, wenn United seine Margen beweist. Die bärische Lesart ist, dass Delta diese Prämie aus einem Grund verdient hat und United zweistellige Margen liefern muss, bevor der Markt ihm denselben Multiplikator gibt.

United Airlines Umsatz & EBITDA (TIKR)

United Airlines Umsatz & EBITDA (TIKR)

Sehen Sie, wie United Airlines im Vergleich zu seinen Mitbewerbern bei TIKR abschneidet (kostenlos!) >>>

TIKR Advanced Model Analyse

- Aktueller Preis: $130,54

- Zielpreis (Mitte): ~$158

- Potenzieller Gesamtertrag: ~21%

- Annualisierter IRR: ~4% / Jahr

United Airlines Advanced Bewertungsmodell (TIKR)

United Airlines Advanced Bewertungsmodell (TIKR)

Analystenprognosen und Kursziele für die United Airlines-Aktie ansehen (kostenlos!) >>>

Im mittleren Szenario von TIKR bewertet das Modell United mit rund $158, was bei einem Ausgangspreis von $130,54 einem Gesamtertrag von rund 21% bzw. etwa 4% pro Jahr entspricht. Die zwei Umsatztreiber sind ein moderates Umsatz-CAGR von rund 1% bis 2%, passend für einen reifen Carrier auf Spitzenauslastung, sowie eine Premium-Mix-Verschiebung, die den Umsatz pro Sitzplatz steigert, ohne Kapazität hinzuzufügen. Der Margentreiber ist eine Nettogewinnmarge, die sich bei Normalisierung der Treibstoffkosten auf rund 7% ausweitet. Das Hauptrisiko ist der Treibstoff: Ein erneuter Rohölpreisanstieg komprimiert die Margen direkt und schnell.

Im Aufwärtsszenario treibt ein Neubewertung des Treueprogramms und zweistellige 2027-Margen die Aktie in Richtung des oberen Szenarios über $180. Im Abwärtsszenario erholt sich der Treibstoffpreis, die Wall Street verweigert einen Delta-artigen Multiplikator, und die Aktie gibt ihre ölgetriebenen Gewinne wieder ab. Die annualisierte Rendite ist auf rund 4% geschrumpft, eben weil der Markt bereits einen Großteil des Abstands geschlossen hat.

Fazit

Der nächste echte Test ist Mitte Juli, wenn United die Q2-Zahlen 2026 berichtet. Eine Zahl ist entscheidend: die bereinigten EPS-Prognose für das Gesamtjahr, derzeit $7 bis $11. Wenn das Management den unteren Bereich anhebt, während der Treibstoff fällt, wird der 2027-Aufruf für zweistellige Margen konkret und das Rekordhoch erscheint verdient. Wenn die Prognose unverändert bleibt oder die Treibstofferleichterung in vorsichtige Formulierungen umgemünzt wird, wird dieser 7,40%-Anstieg einer Erholung vorgegriffen haben, die noch Beweise braucht – und eine Aktie auf einem Rekordhoch, die ihr Kursziel bereits erreicht hat, hat wenig Puffer. Kirby hat über Jahre hinweg recht über die Struktur von United gehabt. Juli testet, ob der Kurs damit gleichgezogen hat.

Sehen Sie, welche Aktien Milliardärs-Investoren kaufen, damit Sie mit TIKR dem Smart Money folgen können.

Sollten Sie in United Airlines investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR gibt Ihnen kostenlosen Zugang zu denselben institutionellen Finanzdaten, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie United Airlines auf, und Sie sehen jahrelange historische Finanzdaten, was Wall-Street-Analysten für Umsatz und Gewinne in den kommenden Quartalen erwarten, wie sich Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob Kursziele steigen oder fallen.

Sie können eine kostenlose Watchlist erstellen, um United Airlines zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

United Airlines kostenlos auf TIKR analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen, damit Sie dem Smart Money folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit TIKRs All-in-One-Plattform, die einfach zu bedienen ist.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie 100.000+ globale Aktien, die Bestände globaler Top-Investoren und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf Basis der Investitionsdaten des TIKR Terminal und Analystenschätzungen. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtigen Updates. TIKR hält keine Position in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!

Das könnte Ihnen auch gefallen

Angetrieben von Handy-Apps handelten nigerianische Privatanleger in fünf Monaten Wertpapiere im Wert von 2,07 Milliarden US-Dollar

Fortinet (FTNT) Aktie erreicht neues Allzeithoch. Das sind die Gründe für den Optimismus der Wall Street

NASA hat gerade vier Astronauten zum Mond gestartet — Das bedeutet es für Weltraum-Aktien

Trendnachrichten

Mehr