Netflix-Aktie 2026 um 15% gefallen: Was die Zahlen wirklich sagen

Wichtige Kennzahlen zur Netflix-Aktie

- 52-Wochen-Spanne: $75,01 – $134,12

- Aktueller Kurs: $77,38

- Durchschnittliches Kursziel der Analysten: ~$114

- TIKR-Modellziel: ~$158 bei einem annualisierten IRR von ca. 17%

- Q1 2026 Umsatz: $12,25 Mrd. (+16% im Jahresvergleich)

- Q1 2026 operative Margin: 32,3%

- Zahlende Mitglieder: 325 Mio.+

- Umsatzprognose für das Gesamtjahr 2026: $50,7 Mrd. – $51,7 Mrd.

Jetzt live: Entdecken Sie mit TIKRs neuem Bewertungsmodell, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

Viel Lärm um einen sehr stillen Zinseszins-Wert

Die Netflix-Aktie (NFLX) hatte trotz Zahlen, um die die meisten Medienunternehmen sie beneiden würden, turbulente Monate. Die Aktie erreichte im März ein Hoch von fast $134, fiel dann stark infolge einer schwachen Q2-Prognose und der Meldung, dass Reed Hastings als Verwaltungsratsvorsitzender zurückgetreten ist, und hat seitdem weiter nachgegeben.

Hinzu kommen die gescheiterte Warner-Bros.-Übernahme und ein Aktiensplit, der im November stattfand – Anleger hatten also einiges zu verarbeiten.

Lässt man die Schlagzeilen beiseite, bleibt ein Unternehmen, das seinen Umsatz bei einer jährlichen Laufrate von 50 Milliarden Dollar um 16% steigert, die operative Margin von Jahr zu Jahr ausbaut und mehr freien Cashflow generiert als je zuvor in seiner Geschichte.

Die Auflösungsgebühr von 2,8 Milliarden Dollar aus dem Warner-Bros.-Deal war ein Einmalposten, aber die zugrunde liegenden operativen Zahlen waren für sich genommen solide.

Wachstumsprognosen und Kursziele der Analysten für die Netflix-Aktie ansehen (kostenlos) >>>

Die Margin-Geschichte ist die eigentliche Geschichte

Den meisten Streaming-Unternehmen ist es schwergefallen, die Skalierung ihrer Abonnentenzahlen in Gewinne umzuwandeln. Netflix hat das Gegenteil getan und aus einem einst tobenden Wettrüsten bei den Content-Ausgaben eine der beeindruckendsten Margin-Expansionsgeschichten der Medienbranche gemacht.

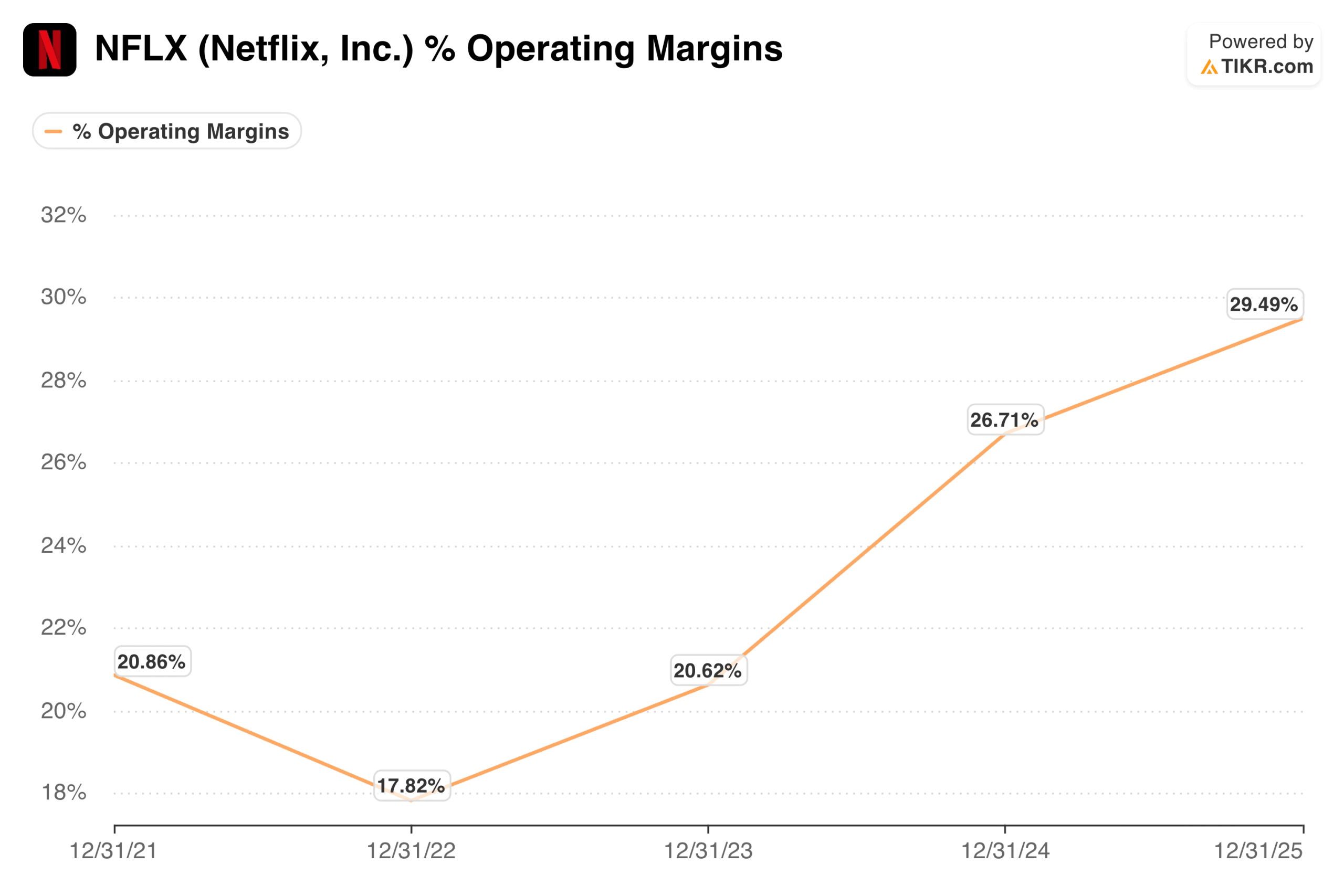

Die operative Margin lag 2022 bei rund 18%, erholte sich 2023 auf rund 21%, beschleunigte sich dann 2024 stark auf fast 27% und erreichte 2025 nahezu 30%.

Netflix operative Margen. (TIKR)

Netflix operative Margen. (TIKR)

Das Management prognostiziert für das Gesamtjahr 2026 eine operative Margin von 31,5%, wobei das erste Quartal bereits bei 32,3% lag. Die Prognose für Q2 liegt bei 32,6%.

Die Entwicklungsrichtung ist klar und konsistent. Dies ist kein Unternehmen, das seine Margen durch Content-Kürzungen presst; es ist ein Unternehmen, dessen Umsatzbasis groß genug gewachsen ist, um ein jährliches Content-Budget von 20 Milliarden Dollar ohne Zögern zu absorbieren.

Drei Wachstumsmotoren, die der Markt unterbewertet

Das Werbegeschäft ist derzeit der am meisten unterschätzte Teil der Netflix-Geschichte. Das werbeunterstützte Angebot zum Preis von $8,99 in den USA machte im ersten Quartal über 60% aller Neuanmeldungen in werbeunterstützten Märkten aus.

Die Werbeeinnahmen sind auf Kurs, 2026 die Marke von 3 Milliarden Dollar zu erreichen – eine Verdopplung gegenüber dem Vorjahr – und die Zahl der Werbekunden ist auf über 4.000 gestiegen, ein Anstieg von 70% im Jahresvergleich. Dies befindet sich noch in den Anfängen von dem, was zu einem bedeutenden zweiten Umsatzmotor neben den Abonnements werden könnte.

Live-Events erweisen sich als echtes Akquisitionswerkzeug für Abonnenten, nicht nur als Kuriosität. Die World Baseball Classic, exklusiv für japanische Mitglieder, trieb den größten einzelnen Anmeldetag in Japans Geschichte an und machte Japan zum größten Beitragenden zum Mitgliederwachstum im ersten Quartal.

Der bevorstehende Schwergewichtskampf Fury vs. Joshua weitet dieses Konzept auf Europa aus. Jedes Live-Event verankert Netflix tiefer in der Kultur und schafft eine Dringlichkeit, die On-Demand-Content allein nicht replizieren kann.

Die internationale Expansion hat noch erhebliches Potenzial. Netflix ist in über 190 Ländern tätig, und das Management schätzt, dass die Plattform weniger als 45% ihres gesamten adressierbaren Marktes an Breitbandhaushalten erschlossen hat.

Der APAC-Umsatz wuchs im ersten Quartal um 20% im Jahresvergleich, und Lateinamerika beschleunigte sich auf 19%. Bei einem globalen TV-Marktanteil von rund 5% hat die Plattform noch einen langen Weg bis zur Reife, selbst ohne Werbeeinnahmen oder Gaming zu berücksichtigen.

Den fairen Wert eines Unternehmens sofort schätzen (kostenlos mit TIKR) >>>

Was das Bewertungsmodell sagt

Das TIKR-Modell zielt im mittleren Szenario auf rund $158 pro Aktie bei annähernd 17% annualisierter Rendite bis Ende 2030 ab, was einem Gesamtrendite von rund 104% gegenüber dem aktuellen Niveau entspricht. Die Szenariospanne ist durchweg konstruktiv: Das pessimistische Szenario zielt bis Ende 2034 auf rund $178 bei einem IRR von 10%, und das optimistische Szenario nähert sich $299 bei einem IRR von 17%.

Das Renditeprofil wird hier durch eine Kombination aus Gewinnwachstum und moderater Multiples-Kompression angetrieben, was der richtige Rahmen für ein Unternehmen ist, das bereits bei rund dem 23-fachen der Forward-Gewinne gehandelt wird.

Netflix Bewertungsmodell. (TIKR)

Netflix Bewertungsmodell. (TIKR)

Das Kursziel der Analysten liegt bei rund $114, was ein Aufwärtspotenzial von rund 47% gegenüber dem aktuellen Niveau impliziert. Das pessimistische Szenario ist einfach: Das Multiple ist für ein Unternehmen, das für das nächste Jahr ein Umsatzwachstum von rund 13% prognostiziert, nicht günstig, der Wettbewerb von Amazon, Disney und Apple nimmt zu, und die Content-Ausgaben steigen absolut gesehen weiter, auch wenn das Verhältnis zum Umsatz sich verbessert.

Reed Hastings' Abgang entfernt zwar operativ keinen entscheidenden Faktor, nimmt dem Unternehmen aber einen der einflussreichsten produktorientierten Köpfe in seiner Geschichte.

Das optimistische Szenario ist, dass Netflix zu etwas wird, das nur wenige Medienunternehmen je erreichen: ein echter globaler Unterhaltungsversorger mit Preissetzungsmacht, einer wachsenden Werbeschicht und einer Margin-Struktur, die sich noch jahrelang weiter ausweiten dürfte.

Bei $77 erhalten Anleger dieses Unternehmen mit einem erheblichen Abschlag gegenüber dem fairen Wert, den Analysten für angemessen halten, wobei die nächsten Quartalsergebnisse am 16. Juli als potenzieller kurzfristiger Katalysator dienen könnten.

Bewerten Sie Ihre Lieblingsaktien wie NFLX mit 5 Jahren Analystenprognosen mithilfe von TIKRs neuem Bewertungsmodell (kostenlos) >>>

Auf der Suche nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen, damit Sie dem Smart Money folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit TIKRs All-in-One-Plattform, die einfach zu bedienen ist.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Suchen Sie nach über 100.000 globalen Aktien, den Beteiligungen der weltweit führenden Investoren und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- noch als Finanzberatung von TIKR oder unserem Content-Team gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf Basis der Investitionsdaten des TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtigen Updates. TIKR hält keine Position in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!

Das könnte Ihnen auch gefallen

Ersehnt und gelebt: Ein gleichgeschlechtliches Paar über Vaterschaft gegen alle Widrigkeiten

Auch wenn sie informiert sind, werden junge Wähler ablehnen, wenn sie kein Vertrauen haben

In Verteidigung der Unternehmer