Must Read

Nach Ramon Monzons fast neunjähriger Amtszeit als Chef der lokalen Börse sind Investoren berechtigt zu fragen, ob die Probleme der PSE lediglich struktureller Natur sind oder ob die FührungNach Ramon Monzons fast neunjähriger Amtszeit als Chef der lokalen Börse sind Investoren berechtigt zu fragen, ob die Probleme der PSE lediglich struktureller Natur sind oder ob die Führung

[Vantage Point] PSEs Monzon-Jahre: Die Rohre umverlegen, während das Haus brennt

Bei Feedback oder Anliegen zu diesem Inhalt kontaktieren Sie uns bitte unter crypto.news@mexc.com

Die Philippinische Wertpapierbörse verabschiedet seit fast einem Jahrzehnt eine Reform nach der anderen, doch der Markt bleibt einer der schwächsten Performer der Region. Die schwierigere Frage bleibt jedoch unbeantwortet: Sind neue Produkte die Lösung, oder lenken sie lediglich von tieferen Problemen des Vertrauens, der Beteiligung und der Marktrelevanz ab?

Die Philippinische Wertpapierbörse (PSE) hat ein Reformpaket vorgestellt, das den ETF-Rahmen (Exchange-Traded Fund) des Landes verbessern soll, indem Kapitalanforderungen gesenkt, aktiv verwaltete ETFs zugelassen, die Beteiligung ausgeweitet und es für Investmentgesellschaften einfacher gemacht wird, Produkte auf den Markt zu bringen.

Klingt das modern? Klingt das nach der Art von Innovation, die ein kämpfender Aktienmarkt annehmen sollte? Das Problem ist, dass dies dieselbe Geschichte ist, die einheimische und ausländische Investoren nach fast einem Jahrzehnt unter Ramon Monzons Führung immer wieder gehört haben.

Von Zeit zu Zeit wird es eine Art Erleichterung geben. Am Montag stiegen die globalen Aktien, als die Ölpreise nachließen. Der 300-Punkte-Anstieg der PSE wird von Bullen zweifellos gefeiert werden. Die Gewinne wurden jedoch nicht durch Reformen aus dem PSE Tower angetrieben, sondern durch Ereignisse in Washington und Teheran. Der Kursanstieg folgt auf Nachrichten über einen möglichen US-Iran-Friedensdurchbruch.

Es besteht kein Zweifel, dass die nachlassenden geopolitischen Spannungen die Risikobereitschaft ankurbelten, aber eine Wertpapierbörse wird letztlich nicht an einem einzigen Tagesanstieg gemessen, sondern daran, wie sie sich im Laufe der Zeit gegenüber ihren Mitbewerbern schlägt — ein weit weniger schmeichelhaftes Maß für die Monzon-Ära.

Vergebliche Reformen

Alle paar Jahre kommt eine weitere Reform. Neue Produkte. Neue Regeln. Neue Konsultationen. Neue Rahmenwerke. Neue Roadmaps. Dennoch bleibt die Anzeigetafel hartnäckig unverändert.

Die PSE leidet weiterhin unter chronischer Illiquidität, schwindender Relevanz, rückläufiger ausländischer Beteiligung und einer Notierungspipeline, die anderswo in Südostasien als schwach angesehen würde.

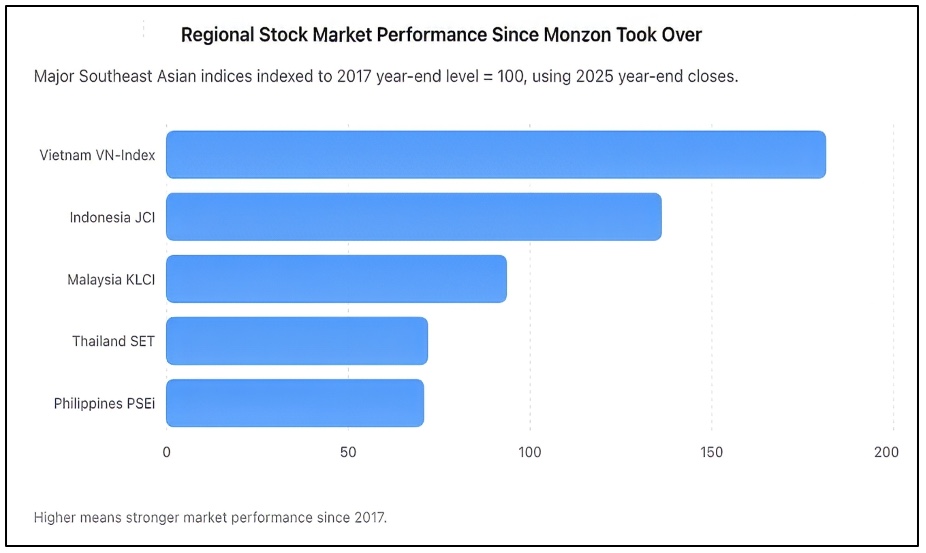

Wie oben gezeigt, fiel der PSEi von 2017 bis 2025 auf indexierter Basis auf 70,7, fast das gleiche schwache Ergebnis wie Thailand, während Vietnam sich fast verdoppelte und Indonesien stark anstieg. Der PSEi schloss 2025 bei 6.052,92, während Indonesiens JCI bei 8.646,94, Vietnams VN-Index bei 1.784,49, Thailands SET bei 1.259,67 und Malaysias KLCI bei 1.680,11 schlossen.

Irgendwann müssen Investoren aufhören, sich mit Versprechen zufrieden zu geben, und anfangen, auf das zu achten, was sie bekommen sollten. Es gab viel Optimismus, als Monzon 2017 die Führung der PSE übernahm. Der Referenzindex hatte gerade 8.500 überschritten. Die Philippinen wurden als eine der aufstrebenden Wachstumsgeschichten Asiens vermarktet. Demografie, Konsum und Überweisungen wuchsen, und die Unternehmensgewinne expandierten. Die Erwartung war, dass sich der Aktienmarkt mit der Wirtschaft auf natürliche Weise vertiefen würde. Stattdessen geschah das Gegenteil.

PSEi-Schwierigkeiten

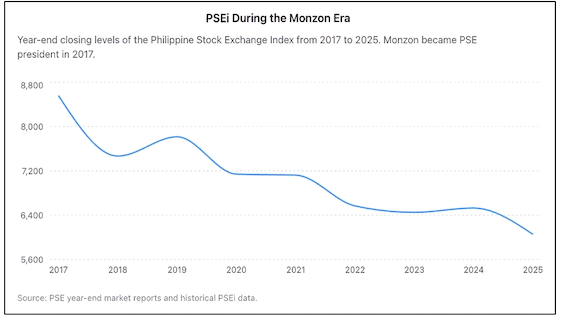

Fast ein Jahrzehnt später liegt der PSE Index trotz jahrelangen Wirtschaftswachstums weit unter seinen früheren Höchstständen. Während neue Nachbarmärkte Kapital angezogen und Investoren gewonnen haben, hat die Philippinen stetig an Boden verloren.

Fast ein Jahrzehnt der Reformen, und dennoch endete der philippinische Aktienmarkt 2025 fast 30 % unter dem Stand, an dem er sich befand, als Ramon Monzon die Börse übernahm, wie im obigen Diagramm gezeigt.

Bloomberg beschrieb den philippinischen Markt zuvor als den am schlechtesten abschneidenden bedeutenden Aktienmarkt des vorangegangenen Jahrzehnts — eine demütigende Auszeichnung für ein Land, das sich jahrelang als eines der vielversprechendsten Investitionsziele Asiens beworben hatte. Globale Bedingungen erklären nicht den gesamten Rückgang. Jeder Markt sah sich mit der Pandemie konfrontiert. Jeder Markt sah sich mit Inflation, geopolitischen Schocks und höheren Zinssätzen konfrontiert. Aber viele erholten sich schneller und wurden stärker. Die Philippinen nicht. Die Beweise sind überall sichtbar.

Ausländische Investoren sind zu beständigen Nettoverkäufern geworden. Der tägliche Handel ist minimal und eng mit einer kleinen Anzahl von Blue-Chip-Aktien verbunden. Viele börsennotierte Unternehmen handeln nur sporadisch. Mehrere Unternehmen haben sich vollständig für einen Börsenrückzug entschieden, da sie erkannt haben, dass die Kosten für den Verbleib als börsennotiertes Unternehmen einfach höher sind als der Nutzen. Im Jahr 2025 schlossen nur zwei Unternehmen ihre Börsengänge (Initial Public Offerings) ab. Das ist jedoch nicht nur enttäuschend für eine Nation von mehr als 110 Millionen Menschen. Es ist eine Anklage gegen die Unfähigkeit des Marktes, neue Emittenten anzuziehen.

Monzons Unterstützer verweisen auf eine Reihe neuer Reformen, die während seiner Amtszeit eingeführt wurden. Um fair zu sein, gibt es viele. Die Börse verfolgte die Übernahme der Festeinkommensplattform Product Disclosure Statement (PDS). Sie förderte Real Estate Investment Trusts (REITs). Sie trieb Nachhaltigkeitsberichterstattung voran. Sie modernisierte die Handelsinfrastruktur. Sie befürwortete Wertpapierleihe und -aufnahme. Sie unterstützte Leerverkäufe. Sie förderte digitale Beteiligung und Privatanleger-Investitionen.

Das Problem ist, dass Reformen an Ergebnissen gemessen werden sollten, nicht an Aussagen. Eine Wertpapierbörse hat zwei grundlegende Funktionen. Erstens muss sie Unternehmen in die Lage versetzen, effektiv Kapital aufzunehmen. Zweitens muss sie Investoren dabei unterstützen, Kapital mit Vertrauen einzusetzen. Bei beiden Maßnahmen kämpft die PSE weiterhin.

Ist ETF die Antwort?

Hier kommt die ETF-Initiative ins Spiel. Indem die Kapitalanforderungen erheblich gesenkt, aktiv verwaltete ETFs zugelassen und die Arten von Institutionen erweitert werden, die Produkte auflegen können, zielt die Börse darauf ab, die ETF-Erstellung einfacher zu gestalten.

Das ist eigentlich kein konzeptioneller Fehler. Reife Märkte auf der ganzen Welt erleben florierende ETF-Industrien, weil ETFs Diversifikation, niedrigere Kosten und größere Zugänglichkeit bieten. Dennoch ersetzen ETFs keinen gesunden Aktienmarkt. ETFs tendieren tatsächlich dazu, gut abzuschneiden, weil lebhafte Kapitalmärkte bereits existieren. Das ist nicht der Grund, warum diese Märkte überhaupt erst lebendig wurden.

Die Vereinigten Staaten wurden nicht der tiefste Kapitalmarkt der Welt, weil sie ETFs hatten. Sie schufen diese ETFs, weil sie bereits Tausende von börsennotierten Unternehmen, enorme institutionelle Beteiligung, tiefe Liquidität und starkes Anlegervertrauen hatten. Das Gleiche gilt für Märkte wie Japan, Singapur, Australien und Hongkong.

Die Philippinen stehen vor einer weit grundlegenderen Herausforderung. Investoren meiden philippinische Aktien nicht, weil es zu wenige ETFs gibt. Sie meiden philippinische Aktien, weil sie Bewertungen, Liquidität, Governance-Standards, Markttiefe und langfristiges Vertrauen in Frage stellen.

Das Auflegen weiterer ETFs in einem Markt mit geringer Liquidität riskiert lediglich eine Umverteilung des vorhandenen Geldes unter demselben kleinen Pool von Wertpapieren. Mit anderen Worten: ETFs können die Rohre verbessern, aber sie reparieren nicht das Fundament.

Die schwierigeren Fragen bleiben unbeantwortet. Warum produzieren die Philippinen im Verhältnis zu ihrer wirtschaftlichen Größe weiterhin so wenige Börsengänge (IPOs)? Warum bleiben ausländische Investoren beharrliche Verkäufer? Warum bleibt die Marktliquidität stark auf eine Handvoll Aktien konzentriert? Warum ist es der Börse nicht gelungen, eine robuste Pipeline mittelgroßer Wachstumsunternehmen zu kultivieren? Warum bevorzugen viele Unternehmer immer noch privates Kapital gegenüber öffentlichen Märkten?

Das sind die Fragen, die darüber entscheiden, ob eine Wertpapierbörse erfolgreich ist oder scheitert. Die unbequeme Realität ist, dass Vertrauen — nicht Produktinnovation — die knappste Ware des Marktes ist. Ironischerweise hat Monzon selbst anerkannt, dass Vertrauen die wichtigste Zutat in jedem Kapitalmarkt ist. In diesem Punkt hat er absolut recht.

Aber Vertrauen kann nicht durch Rundschreiben gesetzlich verankert werden. Es kann nicht durch neue Produkte hergestellt werden. Es kann nicht durch Pressemitteilungen wiederhergestellt werden, die ein weiteres Reformpaket ankündigen. Vertrauen wird durch kompetente Leistung verdient.

Governance-Verantwortlichkeit

Nach fast neun Jahren sind Investoren berechtigt zu fragen, ob die Probleme der PSE lediglich struktureller Natur sind oder ob die Führung auch Verantwortung tragen muss. Ein Vorstandsvorsitzender kann nicht für jede Initiative Anerkennung beanspruchen und gleichzeitig jedes enttäuschende Ergebnis externen Faktoren zuschreiben. Führung bedeutet letztlich Rechenschaftspflicht für Ergebnisse.

Und so sollte der ETF-Vorschlag, so rational er an sich auch ist, nicht als Wendepunkt betrachtet werden. Es ist eine schrittweise Verbesserung, keine Revolution. Er könnte den Markt etwas effizienter machen, aber er wird die tieferen Probleme nicht angehen, mit denen die Börse seit einiger Zeit zu kämpfen hat.

Die Herausforderung für die PSE liegt nicht im Mangel an ETFs. Vertrauen, Liquidität, Beteiligung und Wachstum fehlen hier. Aber bis diese Probleme angegangen werden, werden neue Reformen wahrscheinlich weniger als Fortschritt und mehr als ein weiterer Versuch angesehen werden, die Rohrleitungen neu zu verlegen, während das Haus aufgrund eines maroden Fundaments weiterhin Bewohner verliert. – Rappler.com

Vantage Point Research Note: Die obigen Diagramme wurden von Vantage Point aus öffentlich verfügbaren Börsendaten und Jahresendmarktberichten erstellt. Die Analyse misst die Leistung der Philippinischen Wertpapierbörse während Ramon Monzons Amtszeit als Präsident und Vorstandsvorsitzender gegenüber regionalen Mitbewerbern anhand einer gemeinsamen Ausgangsbasis von 2017. Quellen umfassen offizielle PSE-Berichte, historische PSEi-Aufzeichnungen und regionale Benchmark-Indexdaten.

Klicken Sie hier für weitere Vantage Point-Artikel.

Marktchance

Housecoin Kurs(HOUSE)

$0,0015158

$0,0015158$0,0015158

USD

Housecoin (HOUSE) Echtzeit-Preis-Diagramm

Haftungsausschluss: Die auf dieser Website veröffentlichten Artikel stammen von öffentlichen Plattformen und dienen ausschließlich zu Informationszwecken. Sie spiegeln nicht unbedingt die Ansichten von MEXC wider. Alle Rechte verbleiben bei den ursprünglichen Autoren. Sollten Sie der Meinung sein, dass Inhalte die Rechte Dritter verletzen, wenden Sie sich bitte an crypto.news@mexc.com um die Inhalte entfernen zu lassen. MEXC übernimmt keine Garantie für die Richtigkeit, Vollständigkeit oder Aktualität der Inhalte und ist nicht verantwortlich für Maßnahmen, die aufgrund der bereitgestellten Informationen ergriffen werden. Die Inhalte stellen keine finanzielle, rechtliche oder sonstige professionelle Beratung dar und sind auch nicht als Empfehlung oder Billigung von MEXC zu verstehen.

Das könnte Ihnen auch gefallen

Pi Network Launchpad-Buzz wächst, da Ökosystem-Updates Optimismus schüren

Pi Network Launchpad-Aktivität gewinnt an Dynamik, da Ökosystem-Updates den Optimismus der Community befeuern Das Pi Network erlebt erneute Aufmerksamkeit im gesamten Web3

Teilen

Hokanews2026/06/20 12:47

Pi Network V25 Verzögerung löst Spekulationen über die abschließende Netzwerk-Validierungsphase aus

Pi Network V25 Handelsverzögerung löst Diskussion über abschließende Validierung und Netzwerksynchronisierungsphase aus Die anhaltende Diskussion rund um den verzögerten Rollout von V25

Teilen

Hokanews2026/06/20 11:59

Fishwar und Kult Games kooperieren, um Web3-Gaming-Innovation voranzutreiben

Die Blockchain-Spielplattform Fishwar hat eine strategische Partnerschaft mit Kult Games, einer dezentralisierten Spielentwicklungsplattform, bekannt gegeben, um einige

Teilen

CoinTrust2026/06/20 12:12