Must Read

GESCHÄFTSVIERTEL. Die Skyline von Bonifacio Global City.GESCHÄFTSVIERTEL. Die Skyline von Bonifacio Global City.

[Vantage Point] Ayala Lands 'Holding'-Rating: Wenn Märkte Zyklen mit Rückgang verwechseln

Bei Feedback oder Anliegen zu diesem Inhalt kontaktieren Sie uns bitte unter crypto.news@mexc.com

Eine drastische Herabstufung durch First Metro Securities wirft eine Reihe von Fragen über Ayala Lands rückläufiges Wohnimmobiliengeschäft, steigende Fälligkeiten von Schulden und negativen freien Kapitalfluss auf. Aber rechtfertigt der Umgang mit einem schwierigen Immobilienzyklus und der Drohung eines MSCI-Ausschlusses wirklich, eines der führenden Immobilienunternehmen der Philippinen als strukturell beeinträchtigtes Unternehmen zu behandeln?

Meine forensische Analyse der Finanzdaten von Ayala Land ergibt, dass der Markt möglicherweise zyklische Gegenwindeffekte mit einem dauerhaften Niedergang verwechselt – und dabei die langfristige Ertragskraft des größten Immobilienentwicklers des Landes unterbewertet.

Märkte neigen dazu, nahe dem Höhepunkt eines Zyklus am optimistischsten und nahe dem Tiefpunkt am pessimistischsten zu sein. Das habe ich in fast drei Jahrzehnten als Finanzautor und Investor gelernt.

Die Entscheidung von First Metro Securities, das Kursziel für Ayala Land Inc. um fast 45 % zu senken und die Aktie auf „Halten" herabzustufen, unterscheidet sich von meiner forensischen Einschätzung. Der Bericht wirft zwar berechtigte Bedenken hinsichtlich rückläufiger Wohnimmobilienverkäufe, Schuldfälligkeiten, negativem freien Kapitalfluss und der Möglichkeit einer Entfernung aus dem MSCI Philippines Standard Index auf. Die genaue Analyse derselben Zahlen führt mich jedoch zu einem anderen Schluss.

Ob Ayala Land mit Gegenwind konfrontiert ist, ist nicht die Hauptfrage. Das ist der Fall.

Aber rechtfertigen diese Gegenwindeffekte, eines der leistungsstärksten Immobilienunternehmen des Landes als strukturell beeinträchtigtes Unternehmen zu behandeln? Die Beweise sprechen dagegen.

Ein Blick auf die neuesten Finanzergebnisse von Ayala Land zeigt ein Unternehmen, das im Jahr 2025 einen Umsatz von 190,2 Milliarden Peso und einen ausgewiesenen Nettogewinn von 39,1 Milliarden Peso erzielte – ein Anstieg von 39 % im Jahresvergleich. Selbst nach Abzug einmaliger Gewinne stieg der Kernnettogewinn um 8 % auf 30,6 Milliarden Peso. Das sind keine Zahlen eines Unternehmens in einer Notlage.

Ayala Land Ergebnisse 2025 im Vergleich zu 2024 (rechte Spalte). Bild von der PSE-Website

Ayala Land Ergebnisse 2025 im Vergleich zu 2024 (rechte Spalte). Bild von der PSE-Website

Freier Kapitalfluss

Die Bären werden argumentieren, dass die Ergebnisse vergangenheitsbezogen sind und dass der Kapitalfluss eine weitaus beunruhigendere Geschichte erzählt. Sie verweisen auf ein Defizit beim freien Kapitalfluss, das in den letzten Jahren gewachsen ist, und auf rund 74 Milliarden Peso an Schulden, die in den nächsten 12 Monaten fällig werden.

Ich weise diese Bedenken nicht von der Hand. Sie verdienen ernsthafte Beachtung. Aber der Kontext ist wichtig. Ich bin zu der Überzeugung gelangt, dass negativer freier Kapitalfluss keine Wertvernichtung bedeutet. In der Immobilienentwicklung ist der freie Kapitalfluss in der Regel negativ, wenn man Land erwirbt, Bauprojekte finanziert und den Betrieb ausbaut. Das entscheidende Erfolgskriterium, insbesondere für Investoren, ist, ob diese vorgelagerten Kapitalausgaben produktive Vermögenswerte aufbauen, die langfristig nachhaltige Erträge generieren werden.

Die Bilanz von Ayala Land zeigt Vermögenswerte von 1 Billion Peso, die durch Jahrzehnte sorgfältig geplanter Entwicklung aufgebaut wurden. Das sind keine fiktiven Bestände. Sie umfassen Stadtteile, Handelszentren, Industriekomplexe, Büros, Hotels und Wohnzentren, die einige der wertvollsten Immobilieninvestitionen des Landes darstellen.

Das Schuldenprofil scheint auch weit weniger alarmierend zu sein, als der jüngste Kommentar von First Metro Securities vermuten lässt. Ein finanziell solides Unternehmen – mit 1 Billion Peso an Vermögenswerten, 325 Milliarden Peso Eigenkapital und konstantem Zugang zu den lokalen Kapitalmärkten – operiert in einer völlig anderen Welt als eines, das echten Liquiditätsdruck erlebt. Die Tatsache, dass Ayala Land beschlossen hat, seine Kapitalausgaben für 2026 auf etwa 50 Milliarden Peso zurückzuschrauben, ist für mich viel nüchterner, und es ist das Zeichen von Konservatismus in einer ansonsten herausfordernden Phase.

JCR-Rating 'A'

Eine Sache, die der Markt übersehen hat, ist die kürzliche Bestätigung des A- Kreditratings von Ayala Corporation durch die Japan Credit Rating Agency, die die diversifizierte Ertragsbasis der Gruppe, die stabile Kapitalflussgenerierung und die Bilanzkraft anführte.

Das Rating beseitigt die Probleme von Ayala Land nicht, bietet aber eine unabhängige Bewertung, dass das breitere Ayala-Ökosystem finanziell widerstandsfähig bleibt. Das ist wichtig, weil Ayala Land einen der Grundpfeiler der Ayala-Gruppe darstellt.

Die Bestätigung unterstreicht den Unterschied zwischen zyklischer Schwäche und struktureller Beeinträchtigung. Langsamere Wohnimmobilienverkäufe können zur Vorsicht mahnen, rechtfertigen aber nicht unbedingt, eines der führenden Immobilienunternehmen der Nation als finanziell geschwächtes Unternehmen einzustufen.

Das bedeutet nicht, dass die Herausforderungen eingebildet sind. Die Wohnimmobilienentwicklung bleibt der größte Ergebnisbeitrag von Ayala Land.

Gegenwind

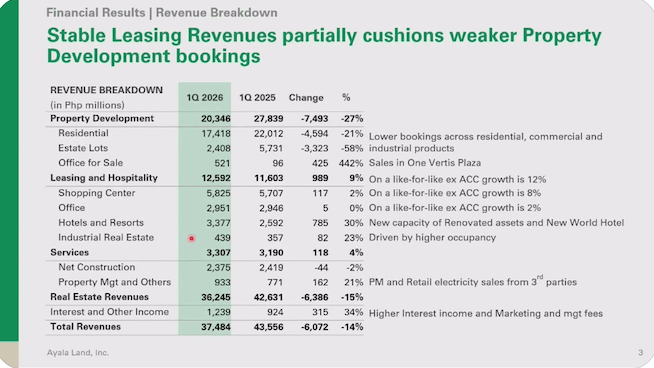

Steigende Zinssätze, geringere Erschwinglichkeit und ein langsamerer Lagerumschlag haben die Nachfrage in der gesamten Branche beeinträchtigt. Diese Realität wurde durch die Ergebnisse des ersten Quartals 2026 verdeutlicht, die einen Umsatzrückgang auf 37,5 Milliarden Peso und einen Rückgang des Nettogewinns auf 5,4 Milliarden Peso zeigten. (Siehe Ergebnisdiagramme unten.) Die Umsätze aus der Immobilienentwicklung fielen im Jahresvergleich um 27 %. Diese Zahlen verdienen Beachtung. Was mir in der bärischen Erzählung fehlt, ist jedoch die Anerkennung, dass Ayala Land nicht mehr einfach nur ein Wohnimmobilienentwickler ist.

Screenshot vom Ayala Land Analyst Briefing am 30.04.2026

Screenshot vom Ayala Land Analyst Briefing am 30.04.2026  Screenshot vom Ayala Land Analyst Briefing am 30.04.2026

Screenshot vom Ayala Land Analyst Briefing am 30.04.2026

In den letzten zwei Jahrzehnten hat das Unternehmen seine Identität als diversifizierte Immobilienplattform gewandelt. Einkaufszentren, Büros, Hotels, Industrieparks, Logistikeinrichtungen und gemischt genutzte Stadtteile machen nun einen großen Teil des Geschäfts aus. Diese Vermögenswerte mit wiederkehrenden Einnahmen erzeugen weiterhin Kapitalfluss, auch wenn die Eigentumswohnungsverkäufe zurückgehen. Genau diese Diversifikation veranlasst mich dazu, davor zu warnen, die aktuelle Wohnimmobilienschwäche als Bedrohung für das Unternehmen selbst wahrzunehmen.

MSCI-Streichung

Ich argumentiere, dass der umstrittenste Teil der Herabstufung die Betonung einer möglichen Entfernung aus dem MSCI Philippines Standard Index ist. Ich verstehe die Besorgnis. Index-Ausschlüsse können passiven Fondsverkauf auslösen, die geringe Liquidität verringern und den Bewertungsmultiplikator unter Druck setzen. Diese Auswirkungen sind real. Aber Investoren verwechseln manchmal Börsengeschehnisse mit Geschäftsereignissen. MSCI baut keine Stadtteile. MSCI zieht keine Mieten ein. MSCI bestimmt keine Belegungsraten. MSCI generiert keinen Kapitalfluss. (LESEN: [Vantage Point] Die unbequeme Mathematik hinter Jollibees MSCI-Abstufung)

Eine Index-Streichung kann beeinflussen, wie eine Aktie gehandelt wird. Sie verändert nicht die wirtschaftliche Realität des Makati Business District, des Bonifacio Global City, von Nuvali, Vermosa, Arca South oder der Dutzenden von Projekten, die weiterhin Wert für Ayala Land schaffen.

Bärische These weniger überzeugend

Für mich ist die Bewertung der Punkt, an dem die bärische These am wenigsten überzeugend wird. Bei aktuellen Kursen von rund 13 bis 14 Peso je Aktie bewertet der Markt Ayala Land mit etwa dem 0,6-Fachen des Buchwerts. Investoren räumen einem Unternehmen, das fast 1 Billion Peso an Vermögenswerten kontrolliert und eine der dominanten Immobilienplattformen auf den Philippinen bleibt, einen erheblichen Abschlag ein.

Könnte die Aktie kurzfristig weiter fallen? Absolut. Ein schwacher Immobilienzyklus, erhöhte Zinssätze, geopolitische Unsicherheiten und mögliche MSCI-bedingte Verkäufe könnten die Marktstimmung in den kommenden Quartalen weiter belasten. Märkte belohnen Geduld selten sofort.

Aber langfristiges Investieren bedeutet nicht, das nächste Quartal vorherzusagen. Es geht darum zu bestimmen, ob der aktuelle Kurs das zukünftige Ertragspotenzial korrekt widerspiegelt. Davon ausgehend erscheint Ayala Land derzeit attraktiver, als die aktuelle Marktstimmung vermuten lässt.

Meine Einschätzung ist klar. Der kurzfristige Ausblick bleibt herausfordernd. Es könnte einige Zeit dauern, bis die Wohnimmobiliennachfrage wieder anzieht. Dennoch bleibt die langfristige Investment-These stichhaltig. Das Unternehmen verfügt über erstklassige Vermögenswerte, eine diversifizierte Einnahmenbasis, eine der stärksten Marken im philippinischen Immobilienbereich und eine Bilanz, die trotz des Drucks weit von einer Notlage entfernt ist.

First Metro Securities könnte durchaus recht haben bezüglich der nächsten 12 Monate. Aber ich konzentriere mich weniger auf die nächsten 12 Monate als auf das nächste Jahrzehnt. Großartige Unternehmen brauchen oft mehr als 12 Monate zum Aufbau. Meiner Erfahrung nach werden sie auch selten innerhalb eines Jahres vernichtet. Was Ayala Land heute erlebt, sind phasenbedingte oder zyklische Markt-Rückgänge. Ich bin überzeugt, dass das zugrundeliegende Geschäftsmodell des Unternehmens robust genug ist, um über diese vorübergehenden Rückschläge hinaus zu gedeihen. – Rappler.com

Klicken Sie hier für weitere Vantage Point-Artikel.

Marktchance

Blur Kurs(BLUR)

$0.01861

$0.01861$0.01861

USD

Blur (BLUR) Echtzeit-Preis-Diagramm

Haftungsausschluss: Die auf dieser Website veröffentlichten Artikel stammen von öffentlichen Plattformen und dienen ausschließlich zu Informationszwecken. Sie spiegeln nicht unbedingt die Ansichten von MEXC wider. Alle Rechte verbleiben bei den ursprünglichen Autoren. Sollten Sie der Meinung sein, dass Inhalte die Rechte Dritter verletzen, wenden Sie sich bitte an crypto.news@mexc.com um die Inhalte entfernen zu lassen. MEXC übernimmt keine Garantie für die Richtigkeit, Vollständigkeit oder Aktualität der Inhalte und ist nicht verantwortlich für Maßnahmen, die aufgrund der bereitgestellten Informationen ergriffen werden. Die Inhalte stellen keine finanzielle, rechtliche oder sonstige professionelle Beratung dar und sind auch nicht als Empfehlung oder Billigung von MEXC zu verstehen.

Das könnte Ihnen auch gefallen

Ethereum-Kurserholung gewinnt an Fahrt nach Überwindung wichtiger Hürden

Der Ethereum-Preis startete einen neuen Anstieg und blieb stabil über $1.680. ETH korrigiert nun die Gewinne und könnte weiter steigen, wenn es $1.750 überwindet. Ethereum startete

Teilen

NewsBTC2026/06/15 11:48

Bitcoin-Kurs: BTC über 65.000 US-Dollar – nur eine Falle?

Der Bitcoin-Kurs hat die Marke von 65.000 US-Dollar zurückerobert und sendet erste Stabilisierungssignale. Dennoch bleibt das Chartbild angeschlagen und mehrere

Teilen

Bitcoin2go2026/06/15 12:30

Was Bitcoins Kursvolatilität für Krypto-Investoren im Jahr 2026 bedeutet

Jeder, der FintechZooms Bitcoin-Tracker als offenen Tab hat, kennt das Gefühl. Der Preis steigt beim Frühstück um ein paar hundert Dollar, fällt während einer Mittagsflaute

Teilen

Fintechzoom2026/06/15 12:05