انخفضت Marvell هذا الأسبوع حتى مع انضمامها إلى مؤشر S&P 500. هل يمكن أن يكون التراجع هو الفرصة المناسبة؟

الإحصائيات الرئيسية لـ سهم Marvell

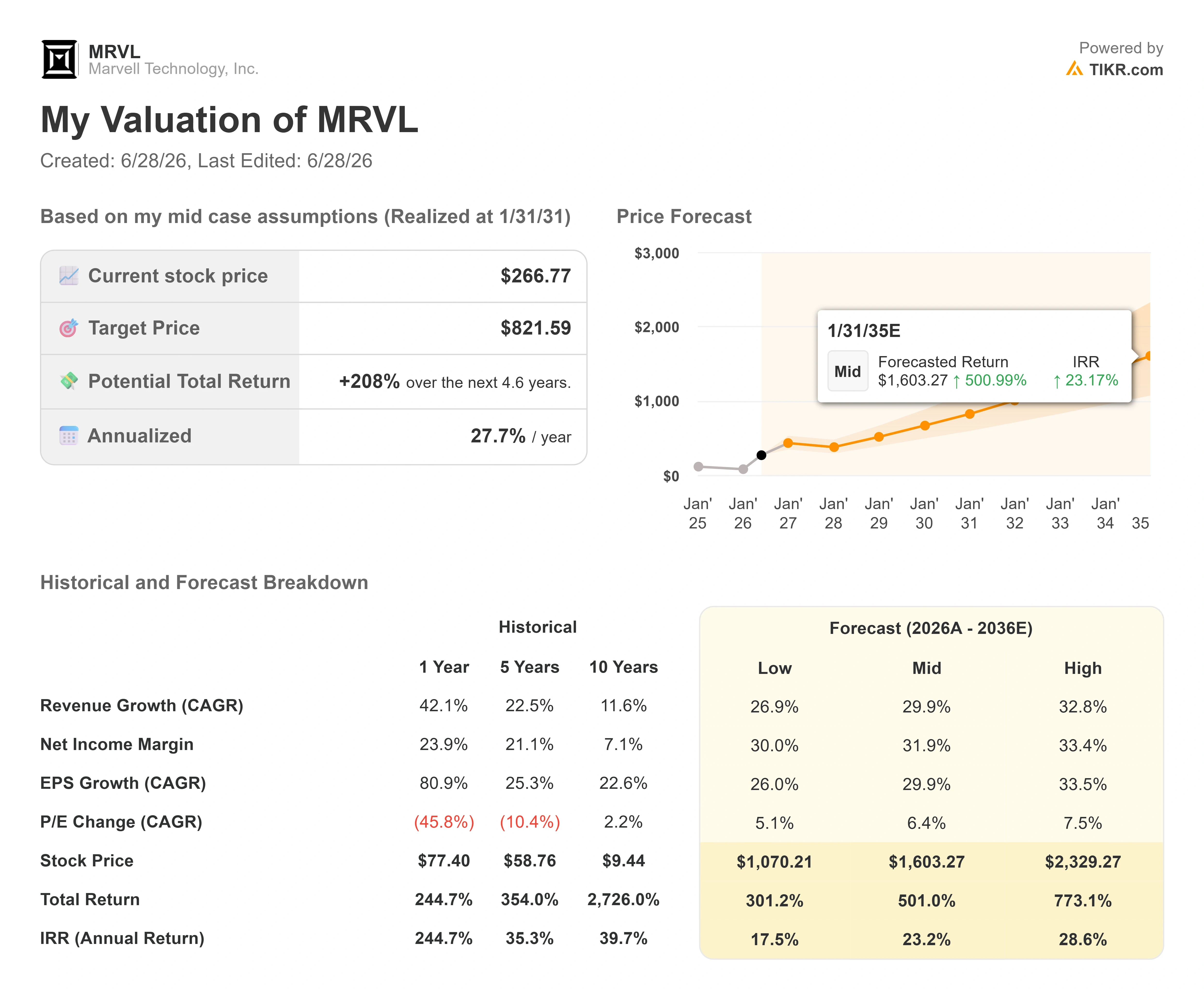

- السعر الحالي: $266.77

- السعر المستهدف (المتوسط): ~$820

- هدف السوق: ~$245

- إجمالي العائد المحتمل: ~208%

- معدل العائد الداخلي السنوي: ~28% / سنة

- ردة فعل الأرباح: +3.09% (27 مايو 2026)

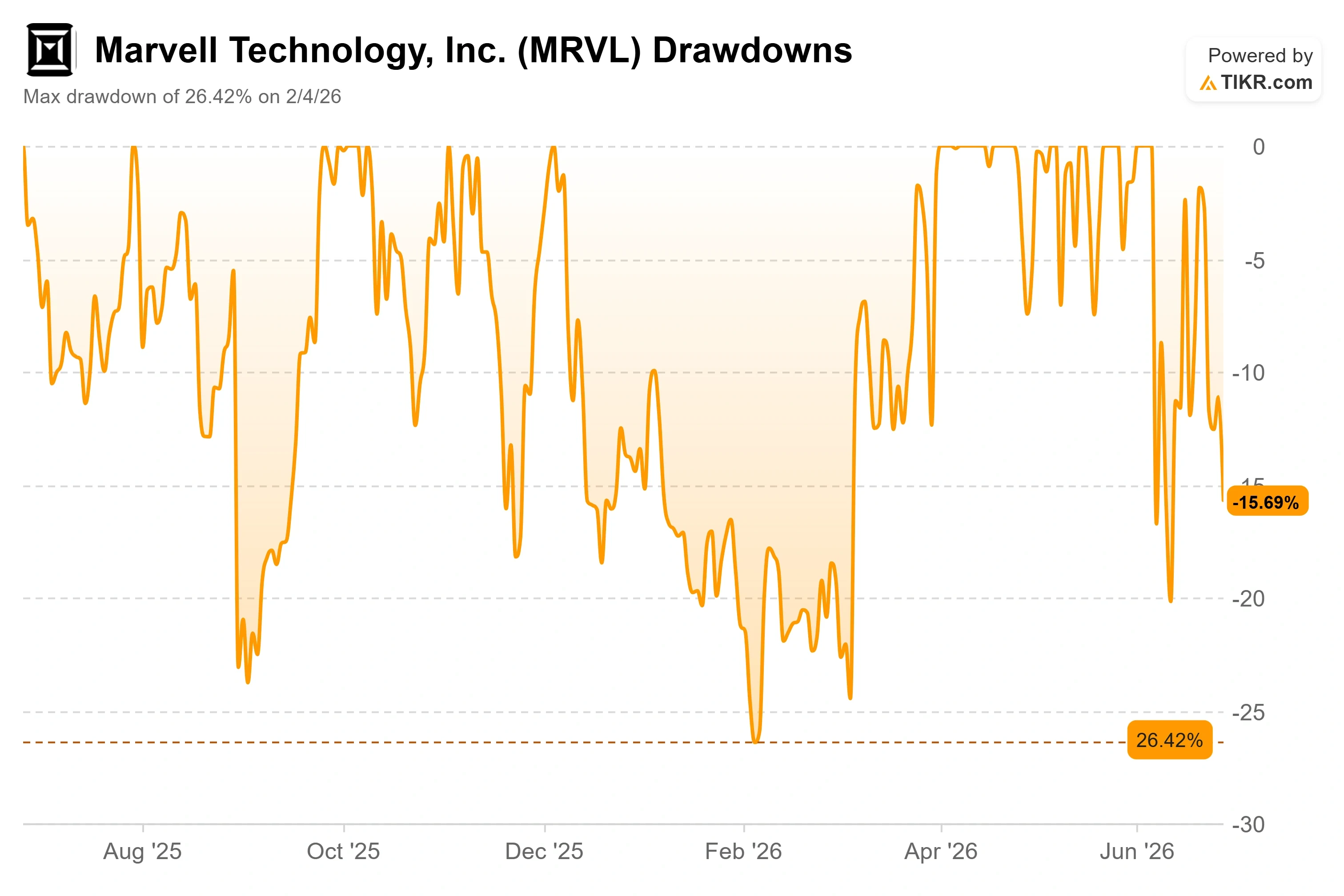

- أقصى تراجع: 26.42% (4 فبراير 2026)

متاح الآن: اكتشف مقدار الارتفاع المحتمل لأسهمك المفضلة باستخدام نموذج التقييم الجديد من TIKR (مجاناً) >>>

ماذا حدث؟

Marvell Technology (MRVL) مرّت للتو بأغرب أنواع الأسابيع السيئة: ذلك الأسبوع الذي يأتي مباشرةً بعد جولة انتصار. انضم السهم إلى مؤشر S&P 500 قبيل افتتاح يوم الاثنين 22 يونيو، وهو الختم الرسمي الذي يُثبت أن الشركة بلغت حجم وأهمية أكبر الأسماء في السوق. بحلول يوم الجمعة، أغلق السهم عند $266.77، بانخفاض 5.15% في ذلك اليوم، بعيداً عن أعلى مستوى له خلال اثنين وخمسين أسبوعاً البالغ $329.88. حصل المؤشر على أحدث صانع شرائح الذكاء الاصطناعي لديه، فيما تعرّض صانع الشرائح لموجة بيع.

هذا التقلب الحاد هو جوهر الجدل حول سهم Marvell في 2026. يرى فريق أن الشركة تتخطى توقعات محلليها، مع بطاقة نموذج تشير إلى أسعار أعلى بكثير. بينما يرى الفريق الآخر شركةً بقيمة نحو $233 مليار مسعّرة لمستقبل يجب أن يتحقق في موعده بالضبط، وتتداول فوق متوسط هدف وول ستريت الحالي. السؤال الذي لا يستطيع السوق الإجابة عنه بعد هو ما إذا كانت قصة متسارعة قادرة على الحفاظ على سهم مُقيَّم بهذا الثمن الباهظ بمجرد استنفاد المحفزات السهلة.

ما الذي أسقط السهم فعلاً

لم يكن المحرّك المباشر تخفيضاً في التوجيهات أو خسارة عميل، بل كان إيداعاً. قدّم المدير المالي المنتهية ولايته Willem Meintjes نموذج 144 يكشف فيه عن خطط لبيع 211,329 سهماً، بقيمة تبلغ نحو $65 مليون بسعر السهم في منتصف يونيو. نموذج 144 ليس سوى إشعار بنية البيع، وليس صفقة مكتملة، لكن المتداولين نادراً ما ينتظرون هذا الفارق. فعمليات البيع الداخلية الكبيرة قرب القمة، ولا سيما من كبير المسؤولين الماليين، تُقرأ على أنها إشارة حول التقييم، وتسارعت موجة البيع في خضم تراجع واسع لأسهم الشرائح.

السياق يُخفّف من حدة الذعر. فـ Meintjes يتقاعد بعد 10 سنوات، ولا يهرب. في 11 يونيو، عيّنت Marvell Dan Durn، الذي كان يعمل في Adobe سابقاً، مديراً مالياً اعتباراً من 15 يونيو، مع بقاء Meintjes مستشاراً حتى أبريل 2027. قضى Durn معظم مسيرته المهنية قائداً مالياً في قطاع أشباه الموصلات، وشغل مناصب مدير مالي سابقاً في GlobalFoundries وNXP وApplied Materials، وأكدت الشركة توقعاتها للربع الثاني بالتزامن مع هذا الخبر.

تراجعات Marvell (TIKR)

تراجعات Marvell (TIKR)

اطّلع على التقديرات التاريخية والمستقبلية لسهم Marvell (مجاناً!) >>>

الأساسيات تسير في الاتجاه المعاكس

تحت كل هذا الضجيج، الأعمال تتسارع لا تتباطأ. حققت Marvell إيرادات قياسية للربع الأول من السنة المالية 2027 بلغت $2.42 مليار، بزيادة 28% على أساس سنوي، ووجّهت إيرادات الربع الثاني نحو $2.7 مليار تقريباً، ما يعني نمواً بنحو 35%. تنتهي سنتها المالية في يناير، لذا هذا هو الإيقاع الحالي للعام. بلغ التدفق النقدي التشغيلي مستوى قياسياً عند $638.8 مليون. كانت ردة فعل السهم على نتائج 27 مايو متواضعة بـ +3.09%، وهو ما يُخبرك بكم من الأخبار الجيدة كان مُدرجاً بالفعل في السعر.

يرتكز الحجة الاستراتيجية على التنويع، وأمضت الإدارة آخر ظهور علني لها في تقديم هذه الحجة تحديداً. في مؤتمر Bank of America للتكنولوجيا العالمية في 3 يونيو، دحض الرئيس التنفيذي Matt Murphy فكرة أن Marvell قصة منتج واحد. قائلاً: "نحن لسنا بحصان ذا حيلة واحدة"، مشيراً إلى ثلاثة أعمال منفصلة بقيمة مليار دولار: النطاق العريض التماثلي، والتبديل السحابي، وربط مراكز البيانات (DCI، وهي الوصلات الضوئية التي تحمل أحمال عمل الذكاء الاصطناعي بين مراكز البيانات)، كل منها ينمو خلال العام المقبل وحده. هذا الاتساع هو الرد على مخاوف التركّز التي يحوم حولها المتشككون، إذ لا يزال كبار عملاء Marvell يُمثّلون الجزء الأكبر من الإيرادات.

كان Murphy صريحاً بالقدر ذاته بشأن التوقعات. حين وصف الرئيس التنفيذي لـ Nvidia جنسن هوانغ Marvell بأنها "الشركة التريليونية التالية" على خشبة المسرح في COMPUTEX، ساعد التعليق في إشعال ارتفاع 24% في يوم واحد. كان رد فعل Murphy أكثر تحفظاً: "أعتقد أنني قلت، لا يزال لدينا بعض العمل لنقوم به". وهذا التحفظ هو بيت القصيد لفريق إدارة أمضى العامين الماضيين في إعادة ضبط توقعات المستثمرين بعد أن سبقت أعمال السيليكون المخصص ما كانت قد وعدت به. الشراكة مع Nvidia حقيقية واستراتيجية، مبنية على سنوات من العمل المشترك، وبحسب تقارير صحفية، تشمل استثمار $2 مليار من Nvidia إلى جانب التعاون في السيليكون المخصص واعتماد NVLink.

أين يكمن التوتر الحقيقي في التقييم

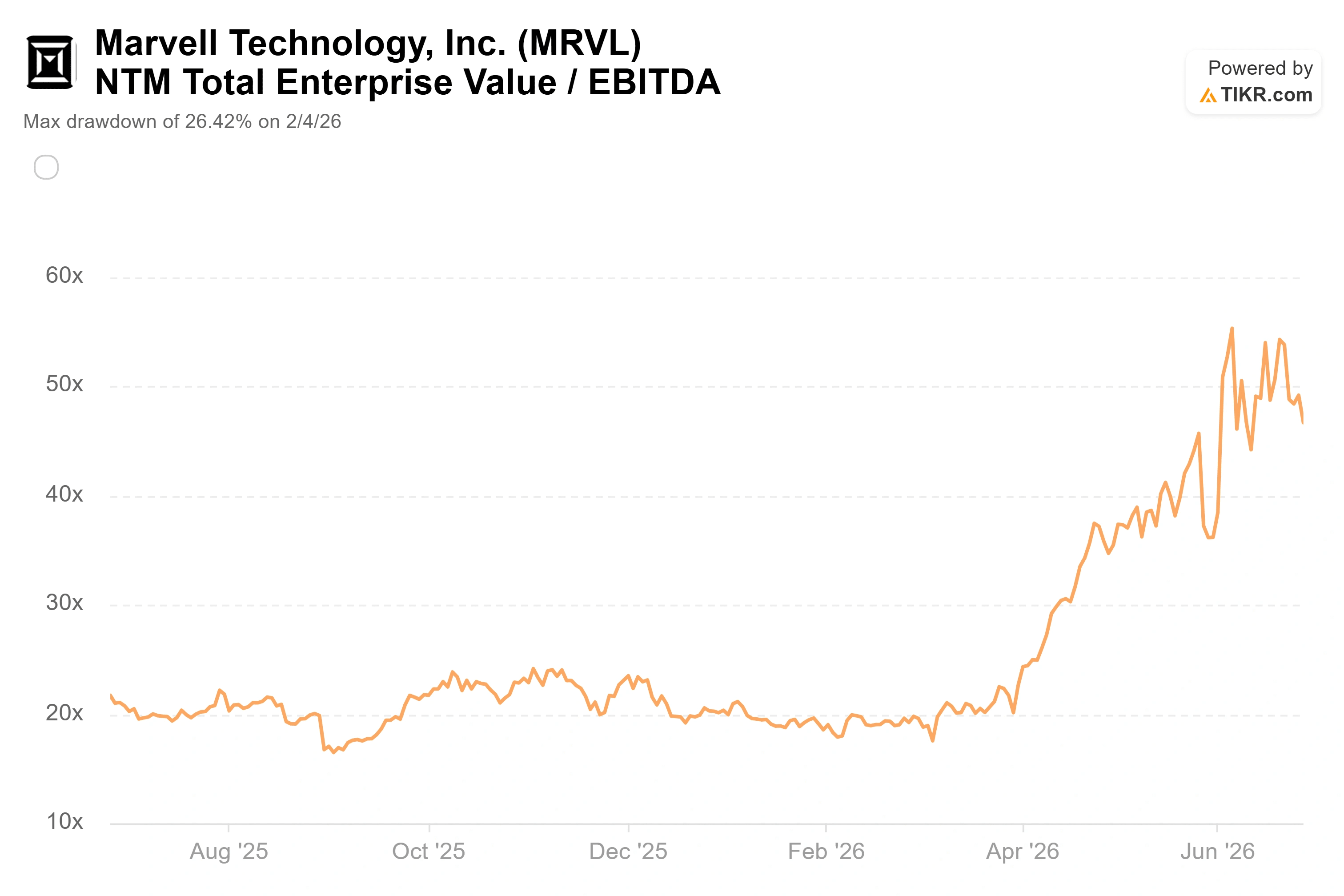

Marvell ليست رخيصة، والمقارنة بأقرانها تُوضّح ذلك جلياً. يتداول السهم عند نحو 47 ضعفاً من EV/EBITDA للاثني عشر شهراً القادمة، مقارنةً بوسيط مجموعة الأقران البالغ نحو 22 ضعفاً لقطاع أشباه الموصلات الذي يرصده TIKR. تجلس Broadcom، الأقرب تشابهاً في تجارة السيليكون المخصص للذكاء الاصطناعي، عند نحو 19 ضعفاً بالمقياس ذاته، وNvidia عند نحو 15 ضعفاً. على مقياس السعر إلى الأرباح المستقبلية، تتفوق نسبة Marvell البالغة نحو 59 ضعفاً بفارق كبير على 23 ضعفاً لـ Broadcom و19 ضعفاً لـ Nvidia. بأي مقياس للمقارنة بالأقران، يدفع المستثمرون علاوة باهظة لـ Marvell تحديداً.

العلاوة ليست بلا مبرر. معدل النمو السنوي المركب للإيرادات لعامين قادمين لـ Marvell البالغ نحو 43% يتقدم بفارق واضح على الأسماء الأكبر والأكثر نضجاً التي تتنافس معها، وشركة تنمو إيراداتها بهذه الوتيرة مع توسّع الهوامش يمكنها تبرير مضاعف لا يستطيع بقية المجموعة تبريره. المشكلة أن مضاعف EV/EBITDA البالغ 47 ضعفاً لا يترك أي هامش للخطأ. أي تعثّر في التوسع المخصص، أو أي مؤشر على أن عميلاً سحابياً كبيراً يسحب طلباته داخلياً، وسهم مُسعَّر بهذه الدقة سيُعاد تسعيره بسرعة في الاتجاه المعاكس. التقطت KeyBanc النسخة الأكثر متانة من الحجة الصاعدة حين رفعت هدفها إلى $385 في أعلى مستوى بالسوق في 18 يونيو، محتجّةً بأن الشبكات الضوئية لـ Marvell، لا شرائحها المخصصة الأبرز، هي المحرك الأكثر ثباتاً للنمو. هذا التمييز مهم لأن الاتصال سوق تُساعد Marvell في صنعه، بينما يعتمد السيليكون المخصص على حفنة من برامج العملاء لا تسيطر عليها بالكامل.

Marvell NTM EV/EBITDA (TIKR)

Marvell NTM EV/EBITDA (TIKR)

اطّلع على أداء Marvell مقارنةً بأقرانها في TIKR (مجاناً!) >>>

تحليل النموذج المتقدم من TIKR

- السعر الحالي: $266.77

- السعر المستهدف (المتوسط): ~$820

- إجمالي العائد المحتمل: ~208%

- معدل العائد الداخلي السنوي: ~28% / سنة

نموذج التقييم المتقدم لـ Marvell (TIKR)

نموذج التقييم المتقدم لـ Marvell (TIKR)

اطّلع على توقعات النمو والأسعار المستهدفة لسهم Marvell من المحللين (مجاناً!) >>>

في سيناريو الحالة المتوسطة، يُشير نموذج التقييم من TIKR إلى هدف بنحو $820، يتحقق بحلول السنة المالية 2031 (يناير 2031)، ما يعني عائداً إجمالياً بنحو 208% ومعدل عائد داخلي سنوي بنحو 28% سنوياً. محركا معدل النمو السنوي المركب للإيرادات هما التوسع في السيليكون المخصص نحو هدف الشركة البالغ عدة مليارات بحلول 2028، وأعمال الربط الضوئي الركوب على موجة التوسع والارتقاء بالذكاء الاصطناعي. محرك الهامش هو الرافعة التشغيلية مع ارتفاع مزيج مراكز البيانات نحو 75% من الإيرادات وما فوق، ليرفع هامش صافي الدخل إلى نحو 32% في الحالة المتوسطة. المخاطرة الرئيسية هي تركّز العملاء: أي تراجع أو استيعاب داخلي لدى مزوّد سحابي كبير واحد سيضرب الإيرادات والمضاعف في آنٍ واحد.

حالة الصعود واضحة: إذا حافظ نمو مراكز البيانات على وتيرة 55% التي تُلمّح إليها الإدارة للعام القادم وتضاعف الأعمال المخصصة أكثر من الضعف كما هو مُوجَّه، فإن معدل النمو السنوي المركب للإيرادات المستقبلية البالغ نحو 30% في النموذج يصبح قابلاً للتحقيق، وتكون العلاوة مُكتسَبة.

حالة الهبوط واضحة بالقدر ذاته: أي تعثّر في التوسع المخصص عند مضاعف EV/EBITDA البالغ 47 ضعفاً يُعرّض السهم لإعادة تسعير حادة، وهي الهشاشة ذاتها التي كشفها إيداع المدير المالي في جلسة واحدة.

الخلاصة

طفرة المؤشر في يونيو وموجة البيع في نهاية الأسبوع كلتاهما ضجيج. الرقم المهم هو معدل نمو مراكز البيانات في أرباح الربع الثاني من السنة المالية 2027، المقررة نحو 27 أغسطس 2026. وجّهت الإدارة المعدل نحو 55% وأكدت هدف إيرادات السنة المالية 2028 البالغ نحو $16.5 مليار. نتيجة تؤكد هذه الوتيرة مع بقاء الهدف سليماً ستُصادق على العلاوة وتسحب على الأرجح متوسط السوق المتأخر نحو مستوى تداول السهم الحالي. أما أي شيء يُلمّح إلى تعثّر التوسع المخصص فيمنح المتشككين حجتهم ويترك سهماً بمضاعف EBITDA 47 ضعفاً مكشوفاً بشدة. راقب رقم مراكز البيانات في أغسطس، لا عنوان المدير المالي في المرآة الخلفية.

اكتشف الأسهم التي يشتريها مستثمرو المليارات لتتبع الأموال الذكية مع TIKR.

هل يجب أن تستثمر في Marvell؟

الطريقة الوحيدة لمعرفة ذلك حقاً هي النظر في الأرقام بنفسك. يمنحك TIKR وصولاً مجانياً إلى البيانات المالية بجودة المؤسسات ذاتها التي يستخدمها المحللون المحترفون للإجابة على هذا السؤال تحديداً.

ابحث عن Marvell، وستجد سنوات من البيانات المالية التاريخية، وما يتوقعه محللو وول ستريت من إيرادات وأرباح في الأرباع القادمة، وكيف تحركت مضاعفات التقييم عبر الزمن، وما إذا كانت الأسعار المستهدفة في ارتفاع أو انخفاض.

يمكنك إنشاء قائمة مراقبة مجانية لمتابعة Marvell جنباً إلى جنب مع كل سهم آخر على رادارك. لا بطاقة ائتمانية مطلوبة. فقط البيانات التي تحتاجها لتقرر بنفسك.

حلّل Marvell على TIKR مجاناً ←

هل تبحث عن فرص جديدة؟

- اكتشف الأسهم التي يشتريها مستثمرو المليارات لتتبع الأموال الذكية.

- حلّل الأسهم في 5 دقائق فقط باستخدام منصة TIKR الشاملة وسهلة الاستخدام.

- كلما قلّبت المزيد من الحجارة... كلما اكتشفت المزيد من الفرص. ابحث في أكثر من 100,000 سهم عالمي، وحيازات كبار المستثمرين العالميين، والمزيد مع TIKR.

إخلاء المسؤولية:

يُرجى ملاحظة أن المقالات على TIKR لا تُقدَّم كاستثمار أو مشورة مالية من TIKR أو فريق المحتوى لدينا، ولا هي توصيات بشراء أو بيع أي أسهم. نُنشئ محتوانا بناءً على بيانات الاستثمار في TIKR Terminal وتقديرات المحللين. قد لا يتضمن تحليلنا أحدث أخبار الشركة أو التحديثات المهمة. لا تمتلك TIKR أي مركز في أي من الأسهم المذكورة. شكراً لقراءتكم، واستمتعوا بالاستثمار!

قد يعجبك أيضاً

يأمل باندل من غرايسكيل أن تبيع Strategy ما قيمته 3 مليارات دولار من Bitcoin لاستعادة الثقة

ماغا في حالة ذعر مع إعادة ترامب إشعال فتيل الحرب: 'ربما يكون قد فتح صندوق باندورا'

السلفادور تضيف 8 BTC مع وصول الخزينة إلى 7,696 بيتكوين